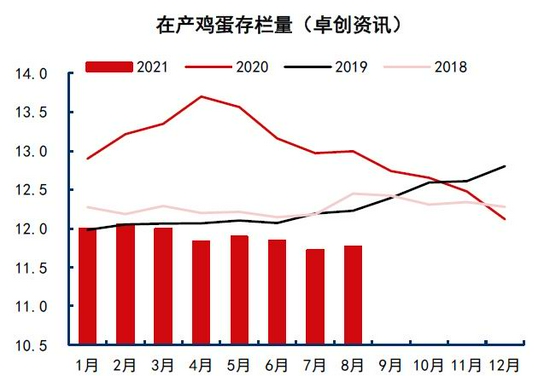

前言: 供应方面:2021年8月,全国在产蛋鸡存栏量11.76亿只,较2021年上半年存栏均值11.93亿只减少1.43%,较去年同期13.00亿只减少9.52%,蛋鸡存栏量处于近四年低位,鸡蛋(4445, -76.00, -1.68%)供应偏紧。 需求方面:2021年9月中旬以来,鸡蛋现货价格持续走低。从鸡蛋现货的季节性特征看,鸡蛋现货市场出现供应增加,消费增量不足的传统淡季特征。截止10月8日,全国鸡蛋现货均价已经跌破4.2元/斤。 养殖利润方面:三季度随季节性旺季来临,蛋鸡养殖利润明显改善。截至2021年9月17日,蛋鸡养殖利润0.64元/只,较二季度末的0.01元/只,增长0.63元/只。从养殖利润看和鸡苗价格来看,近期蛋鸡苗补栏情绪较好,叠加当下蛋鸡存栏偏低,鸡苗补栏能够补充储备产能。 行情观点:现货端,10月为鸡蛋消费淡季,且叠加供应增加,为传统弱势月份。期货端,市场跟随蛋价季节性转换,期价弱势运行。从补栏数据看,预计9-11月在产蛋鸡存栏量持续减少,低存栏对四季度蛋价形成一定支撑。后续需关注养殖盈亏及补栏情况。 投资策略:弱势季节如期而至,期价延续弱势盘整 PART1 蛋鸡存栏变化及养殖利润现状 一、蛋鸡存栏 存栏:卓创资讯数据显示,2021年9月,在产蛋鸡存栏11.65亿只,环比-0.94%,同比-8.56%。 补栏:9月补栏环比增加,同比仍低。2021年9月,蛋鸡苗补栏量4450万只,环比增加0.28%,同比减少5.73%。

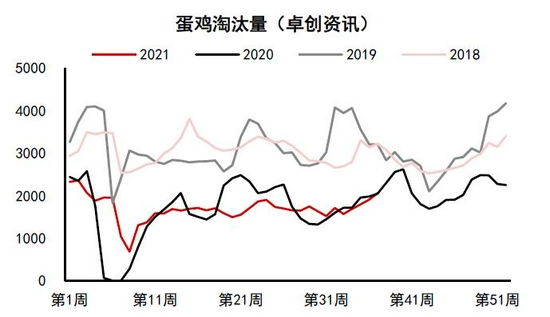

数据来源:卓创资讯 淘汰:卓创资讯数据显示,9月当月,淘汰鸡出栏量4659万只,环比+82.9%。淘汰鸡数据显著增长,高于补栏量,导致在产蛋鸡减少209万只。按照养殖周期对应四季度末的新增开产蛋鸡增加,补充鸡蛋供应;补栏的同比减少,表明四季度鸡蛋的供应能力较上一年度偏低。

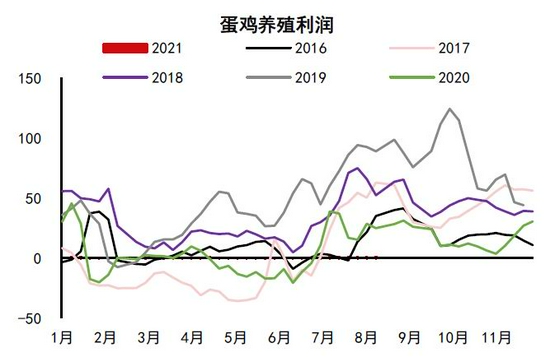

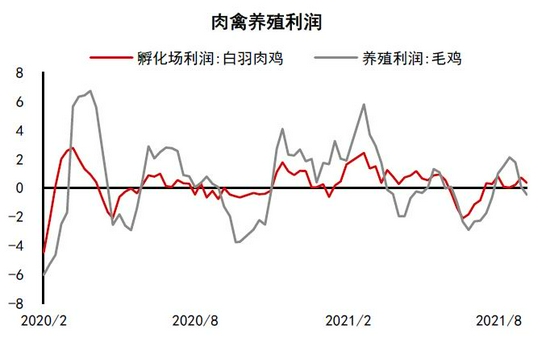

数据来源:卓创资讯 二、养殖利润 截至9月17日当周,蛋鸡养殖利润0.64元/只,上月同期0.51元/只,较上周变化+0.13元/只。肉鸡孵化厂利润-0.44元/只,环比变化-1467%。毛鸡养殖利润-2.05元/只,环比变化-203%。肉鸡养殖利润继续恶化,毛鸡养殖利润快速转亏。

数据来源:卓创资讯

数据来源:卓创资讯 结论:6月以来鸡蛋价格震荡走高,蛋鸡养殖利润有所增长,但整体水平仍低。受到猪肉价格继续走低影响,肉鸡及毛鸡养殖利润均为亏损,且显著放大,不利补栏。从蛋鸡和毛鸡养殖利润水平看,毛鸡养殖利润快速转为亏损,对蛋鸡补栏积极性有正面影响。 PART2 主力合约走势回顾 主力合约JD2201,8月31日收盘为4370元/吨,9月30日收盘价4350,月内最高价4485,出现在9月24日;最低价4293,出现在9月13日。价格重心基本稳定于4350一线,较上月略有0.3%的走低。节奏上,2201全月表现为窄幅震荡过程,中旬后受到中秋备货题材影响,略微有所冲高,但节前随即快速回落,整体走势沉闷,持仓规模波动不大,维持10万手水平。 现货方面,9月,现货价格波动也分为两段,中上旬阶段,因天气开始转凉,鸡蛋供应增长,现货价格持续走低,至9月15日,全国鸡蛋均价4.42元/斤,较8月31日回落9.7%;中旬后因中秋国庆双节备货,现货价短暂回暖走高,出现约4%的回升,但在国庆节前再度走低,9月30日,全国鸡蛋均价为4.3元/斤。较8月底下跌11.6%。 预期进入10月后,现货市场进入传统淡季,鸡蛋供应将继续回升,消费暂无亮点,供需形势继续走弱,现货价格有继续温和回落的要求。由于期现价格已回归一致,期货表现的复杂性降低,大概率保持和现货的同步,也呈现重心逐步走低的过程。 期货主力合约及现货近期走势

数据来源:WIND

数据来源:卓创资讯 PART3 季节性及养殖周期分析 当前市场的关键因素为:季节性特征、养殖周期。 1、季节性特征 从鸡蛋的季节性消费看,我国鸡蛋价格季节性特征较为明显1月下旬到6月下旬,蛋价下跌,7月到9月,蛋价上涨,受到高温产蛋率下降、储存成本高、以及节日需求的综合影响。10月,蛋价下跌,主要系节日需求透支节后消费所致。11月到12月,蛋价上涨,主要系元旦、春节备货需求所致。因此,在季节性规律上预计2021年四季度鸡蛋消费季节性为先淡后旺,价格走势先弱后强。10月处于传统的弱势月份。从历史统计看,10月现货上涨概率为0%。

数据来源:WIND 2、养殖周期 2021年9月,蛋鸡苗补栏量4450万只,但因淘汰鸡大幅增加,在产蛋鸡减少209万只。从数据看,10、11月,在产蛋鸡数均继续下滑。结合8月底,全国蛋鸡存栏为11.76亿只,同比下滑7.52%,表明四季度蛋鸡存栏量仍处于惯性下滑中。 通过前期蛋鸡苗补栏量数据,我们对2021年四季度在产蛋鸡的净变化量进行估计:预计10月-11月在产蛋蛋鸡存栏量持续减少;12月对应的淘鸡量偏低,叠加年末春节旺季或有延淘,预计12月在产蛋鸡存栏有小幅增加。整体看,四季度在产蛋鸡存栏小幅减少。由此鸡蛋供应压力也减轻。

数据来源:WIND

数据来源:WIND PART4 后市策略建议 综上所述,未来1-2个月鸡蛋市场存在的关键影响因素是:1、现货蛋价进入传统性弱势季节中;2、低存栏问题,9月无明显的改善。同时10、11月份也处于惯性下滑,蛋鸡存栏量继续走低。当前蛋鸡养殖利润略有回升,但肉鸡及毛鸡养殖利润均在继续恶化中,刺激蛋鸡养殖存栏恢复。但仍需注意低存栏或导致现货压力不及预期;3、整个9月由于鸡蛋现货价格快速走低,期现基差得以快速修复,目前主力合约和现货基本平水,在没有明确的改善前,期现走势有望回归一致。 现货季节性淡季的理由清晰,整体定调期价的方向偏弱。从基差变化的规律看:9月-10月基差处于收缩过程,而11月-次年1月,基差再次走强。由此可见期价在10月中期-11月上段,基差不会过度干扰市场,期现整体一致。 四季度前期来看,主力合约保持为JD2201,技术形态维持偏弱震荡过程,4420~4400一线存有较强压力,暂不预测低点。整体思路以逢高沽空为主。同时注意资金的动向,在没有持续扩仓动作前,原有趋势难以打破。 倍特期货 魏宏杰 刘体峰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: