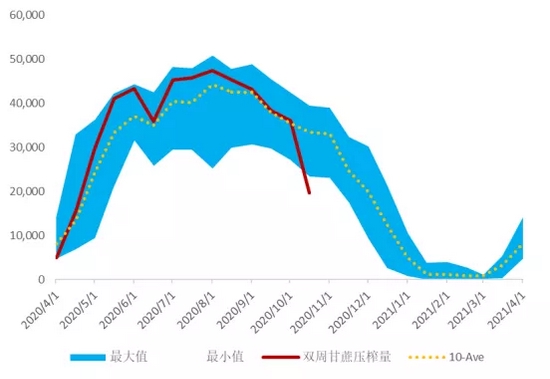

近期出现的能源危机居然影响到糖的价格,是不是难以置信?因为糖也是一种能源的来源。能源危机导致天然气和原油上涨,同时替代品乙醇也开始涨价,而作为和乙醇共用原料的白糖(5620, -10.00, -0.18%)的价格也受到了提振。 巴西是最大的产糖且出口的国家,产糖量占全球22%,其次是印度,占19%,但大多数被国内需求所消化。我国白糖有1/3需要进口,进口量占全球总进口量的9%。目前印度、泰国产量已定,就看巴西收榨情况。 UNICA的10月上半月报告已出,巴西中南部地区的糖产量达到114.6万吨,上年同期为262.1万吨,同比减产56%。这个数据之前还不算太差,但十月上半月就急转直下,减产幅度惊人,在无蔗可榨的情况下,巴西本榨季可能会提前收榨。 由于干旱和霜冻的影响,巴西甘蔗减产板上钉钉,之前大家认为半月产量数据表现不差,从目前来看是一种错觉。甘蔗单产下降约14%,前中期压榨其实是抢了后期压榨的量,就像挤牙膏一样,前期挤多了,后面自然就少了。现在产量数据显现问题,捉襟见肘,潮退见石。

巴西甘蔗压榨量(千吨)

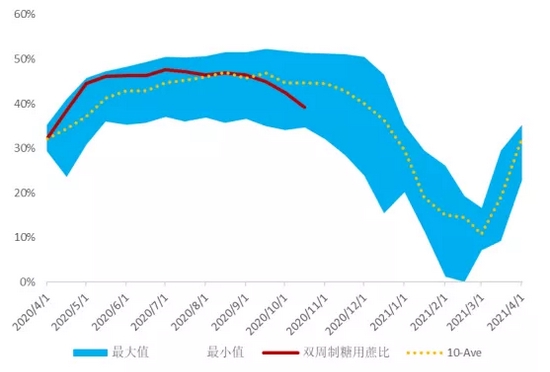

巴西制糖比(%)

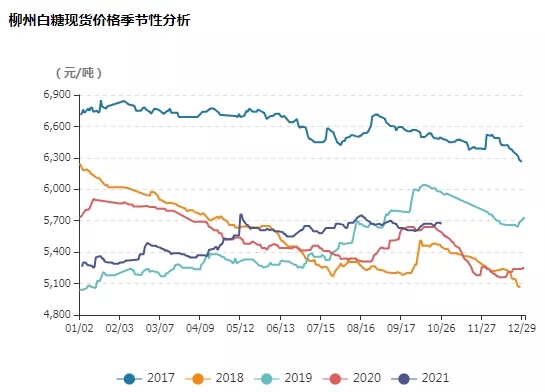

能源危机导致能源涨价,巴西乙醇不甘落后,涨价创出历史新高,根据Platts报告的数据显示,目前巴西乙醇折糖价格已经达到了19.86美分/磅,支撑纽糖价格。甘蔗已经榨尽,后面如何供应乙醇,4个月的甘蔗荒让人为难。从近期的巴西制糖比可以看出,更多的甘蔗用于制乙醇,甘蔗少,糖更少,加上乙醇涨价的支撑,原糖价格上涨。 现货情况: 截止至2021年10月26日,广西柳州地区白糖现货价格5,670元/吨,较上一交易日下跌10元/吨。期货主力价格5,929元/吨,环比上涨39元/吨。从季节性角度来分析,当前柳州地区白糖现货价格较近5年相比维持在较低水平。

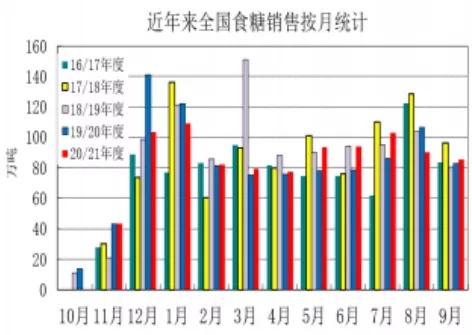

产销情况: 2020/21年制糖期全国共生产食糖1066.66万吨(上制糖期同期1041.51万吨),同比多产糖25.15万吨。其中,甘蔗糖产量913.4万吨(上制糖期同期902.23万吨);甜菜糖产量153.26万吨(上制糖期同期139.28万吨)。本制糖期全国共销售食糖961.8万吨(上制糖期985万吨),累计销糖率90.2%(上制糖期同期94.6%)。从产量上来看,本制糖期,我国糖产量比去年略高,但销售情况不佳,目前累计销售不如去年。

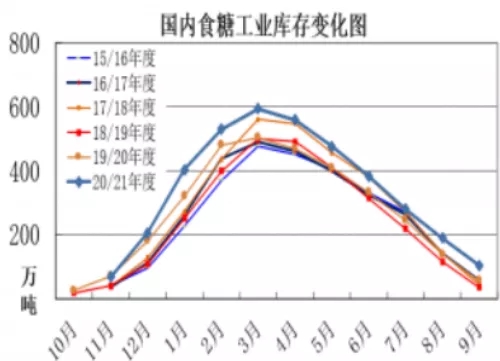

库存情况: 2020/21年度期末工业库存高达104.88万吨,是近5年来同比最高水平,验证了国内糖销售不佳的状况。

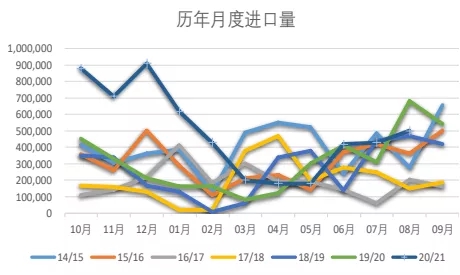

进口情况: 2021年1-8月白糖进口总量达296万吨,同比增幅达33%。从图中可以看出,从去年10月开始我国白糖进口量处于近几年来较高水平。

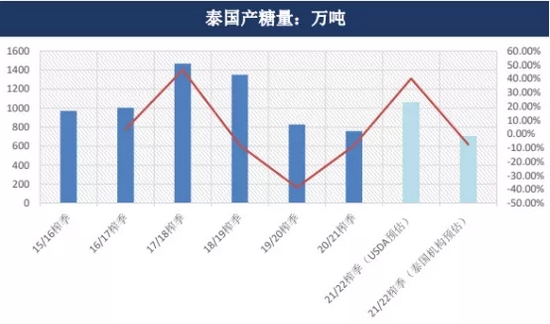

泰国: 泰国干旱是产量减少的主要因素,泰国糖厂公司(TSMC)认为,今年的降雨量预计减少。Rangsit预计,2021-22榨季糖厂的糖产量将低于700万吨,产量水平远低于前期USDA预估的1060万吨。

总结: 近日国内糖现货反弹,但期货涨幅较大,从外糖来看,价格从8月底开始已经回落,这两天仅仅是反弹而已,这样的行情是不是在透支?巴西减产其实已经在外盘价格上被消化差不多了,10月双周产量数据并没有给盘面带来喜人的结果,即使能源危机的背景也没有拉动白糖。国内糖库存较高,销售情况并不理想,在这种情况下,现货价格没有大幅拉涨,期货跟着农产品的拉高而上冲,后市须警惕短期透支动能的回调。(牛钱网) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: