摘要: 宏观方面,美国债务问题得到解决,就业数据超预期改善,制造业复苏小幅加速,使得市场情绪得到改善;但是,全球能源供应紧缺导致通胀压力上升,利率上行,形成了对商品估值的压力。 供需方面,全球显性库存去化,尤其是国内总库存已然处在低位,显示供需偏紧的状态,对铜价具有较强支撑。 消费方面,家电、汽车等方面的消费动能依旧不足,但投资领域带动的消费有望在四季度得到加强。 从市场来看,目前铜价整体上依旧没有脱离区间震荡的状态,考虑到基本面未出现确定性的重大利空,当下这种区间运行的态势短期内不会改变。 展望未来,随着疫情的控制、稳增长的发力,全球经济复苏有望迎来一轮加速,进而带动铜价走强。 总体上来看,对铜价持谨慎乐观的态度,策略上建议以多头为主。 策略建议: 在区间下沿68000元/吨及以下价格水平逢低轻仓买入。 不确定性风险: 全球经济复苏持续放缓、需求不及预期、Delta蔓延超预期。 一、行情回顾 2021年9月,铜价走势偏弱。伦敦期铜价格从9400美元的中枢降至9150美元附近,而沪铜(71270, -890.00, -1.23%)主力合约整体上依旧保持着区间震荡,只是截至9月底跌至区间下沿。 二、价格影响因素分析 1、国内宏观 制造业景气水平有所回落:9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布的数据显示,9月份,制造业PMI为49.6%,低于8月0.5个百分点,降至临界点以下;然而,非制造业商务活动指数和综合PMI产出指数分别为53.2%和51.7%,分别高于8月5.7和2.8个百分点,重回扩张区间。 主要原材料购进价格指数和出厂价格指数分别为63.5%和56.4%,高于8月2.2和3.0个百分点,均升至近4个月高点。从主要原材料购进价格指数看,全部调查行业均高于临界点,企业采购成本普遍上升,其中石油煤炭及其他燃料加工、化学原料及化学制品、非金属矿物制品等行业均位于69.0%及以上高位区间,表明原材料采购价格涨幅较大。从出厂价格指数看,黑色金属冶炼及压延加工业升至70.0%以上高位区间,反映相关产品销售价格上涨较快。 新动能继续保持较好增长势头,增速明显快于制造业整体。装备制造业PMI为51.8%,较8月上升0.5个百分点,生产指数和新订单指数均保持在52%以上;高技术制造业PMI为54%,较8月上升0.3个百分点,生产指数和新订单指数分别上升至56%和54%以上。结合来看,新动能市场供需增速平稳较快,活力不断增强,有利于推进经济高质量发展,优化能耗结构。 大型企业PMI为50.4%,微高于8月0.1个百分点,持续位于景气区间,大型企业运行总体稳定。中、小型企业PMI分别为49.7%和47.5%,低于8月1.5和0.7个百分点。调查结果显示,小型企业中反映原材料成本高、资金紧张、市场需求不足的比重均超过四成,部分小型企业生产经营面临多重困难。 2、国外宏观 美国经济持续恢复,就业、通胀、消费等数据总体向好。 美联储9月会议释放更为明确的信号,年内进行缩债几成定局。 美国两党分歧不断,刺激法案推进艰难,债务上限问题久拖不决或引发更为广泛的风险。 欧洲方面通胀压力不大,部分欧央行官员因担忧通胀发表偏鹰言论,不过欧央行离撤出刺激措施仍有距离。 综上,全球经济呈持续复苏之势,通胀压力持续显现,美联储即将进行taper的预期逐渐被市场消化,欧央行偏鸽立场未变,后续扰动市场的主要因素在于财政政策的不确定性,但总体上,财政刺激政策有望进一步推出。 3、基本面 (1)国内生产保持较高增速,但矿端恢复情况不足以过度乐观 图1:铜精矿冶炼费(单位:美元/吨)

数据来源:WIND、中信建投期货 图2:精炼铜产量(单位:万吨)

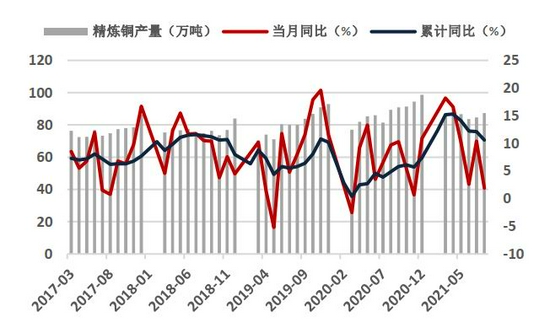

数据来源:WIND、中信建投期货 就国家统计局的数据来说,1-8月累计产量686.7万吨,同比增长10.6%。该增速较上个月回落1.5个百分点,但与往年同期或全年增速相比均处在较高水平。铜精矿冶炼费较年初显著回升且基本稳定在2019年的水平,再考虑到当前铜价已大幅上涨,因而结论是铜矿供应有恢复,但并不是非常乐观。 (2)进口增长继续放缓,静待四季度进口窗口打开 1-8月,铜精矿进口增长7.36%,增速与往年相比处于中位水平;铜及铜材方面,进口同比大幅减少,1-8月累计减少幅度达到15.4%,其中精炼铜进口连续三个月大幅下行,单月进口量降至近几年低位水平,1-8月累计减少23.6%;废铜方面,由于政策改变的影响和国内需求的旺盛,废铜进口继续大幅增长,1-8月累计增长87.4%,增速小幅回落。此外,废铜进口环比持续回落,反映出当前优质废铜资源紧缺的情况。随着国内持续去库,供需持续偏紧,预计进口窗口仍有打开机会,4季度进口铜有望实现一定的增长。 图3:铜精矿进口量(单位:万吨)

数据来源:WIND、中信建投期货 图4:精铜当月进口量(单位:万吨)

数据来源:WIND、中信建投期货 图5:未锻造铜及铜材进口累计值(单位:万吨)

数据来源:WIND、中信建投期货 图6:废铜进口量(单位:万吨)

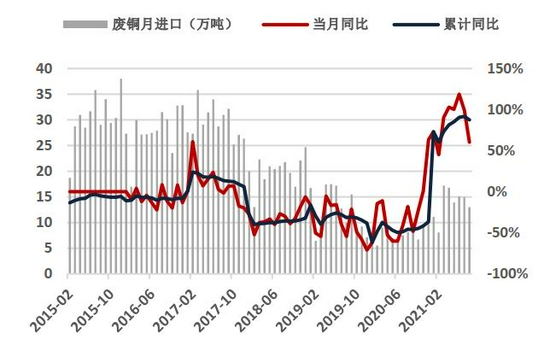

数据来源:WIND、中信建投期货 图7:进口铜盈亏及比价

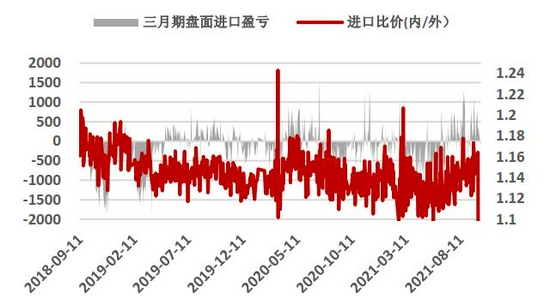

数据来源:WIND、中信建投期货 图8:到岸升贴水(单位:美元/吨)

数据来源:WIND、中信建投期货 (3)全球库存下行,供需偏紧对铜价形成支撑 LME库存在9月初确认拐点,目前处于缓慢去库状态,但趋势有变得流畅和更快的迹象。国内方面,铜库存持续去化,国内总显性库存已跌至历史低位水平,供需依旧呈现偏紧状态。从目前国内外库存变化走势来看,铜仍受到供需的支撑,铜价暂不存在快速下行的基础。 图9:全球铜库存(单位:万吨)

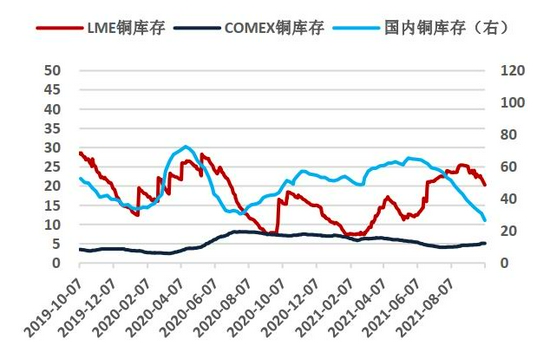

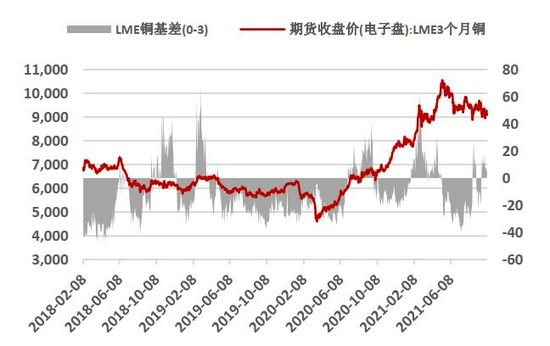

数据来源:WIND、中信建投期货 图10:LME铜升贴水(单位:美元/吨)

数据来源:WIND、中信建投期货 (4)需求仍旧缺乏亮点,关注地方债发行 房地产投资依旧持续回落,且在地产行业底部运行的情况下,后周期的家电消费亦受到影响,包括空调业在内的铜消费大户均有明显走弱的迹象。 汽车方面,缺芯的限制依然较大,导致整个汽车行业增速放缓,8月广义乘用车效率下滑幅度接近15%。 电网方面,1-8月累计投资增速回升,8月单月亦实现了增长。分析认为,当前国内经济下行压力增大,四季度稳增长措施出台的可能性较大,这其中专项债发力、房地产监管边际放松的可能性均较高,因而以投资为主的大宗商品消费领域有望发力。 图11:电网基本建设投资完成额及同比(单位:亿)

数据来源:WIND、中信建投期货 图12:房地产开发投资额及同比(单位:万亿)

数据来源:WIND、中信建投期货 图13:家电产量累计同比(单位:%)

数据来源:WIND、中信建投期货 图14:汽车产销量及同比(单位:万辆)

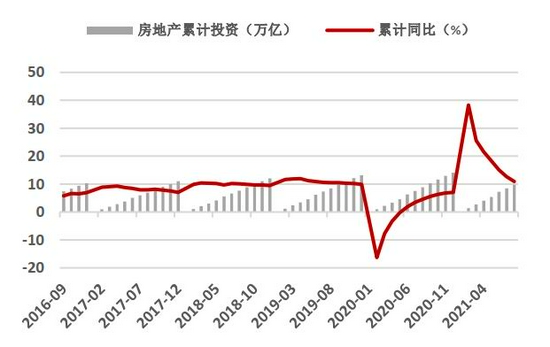

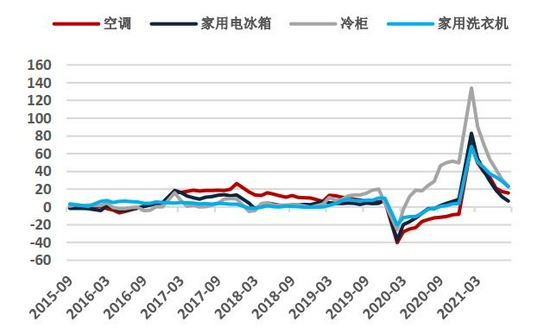

数据来源:WIND、中信建投期货 中信建投期货 张维鑫 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: