摘要: 宏观面,美联储taper尚未公布,美国债务上限问题风险仍存;国内能耗双控继续加码,限电限产影响扩大。 产业方面,镍矿价格继续坚挺,镍库存持续走低,上游供应偏紧格局持续;镍铁价格小幅上涨,短期供需两弱;不锈钢厂部分复产,前期限电政策逐渐到期,供应担忧减弱,但终端需求受抑,市场担忧略有转向。 总的来说,宏观政策不确定性较强,不过能耗双控趋严状态难改。沪镍(148430, -1890.00, -1.26%)利空逐渐消化,供应总体仍然趋紧,下方仍有支撑。而不锈钢在限产背景下,四季度产量仍趋于减少,不锈钢仍易涨难跌。沪镍2111参考区间136000-146000元/吨,SS2111参考区间19000-21500元/吨。 操作策略: 操作上,沪镍与不锈钢逢低做多。 不确定性风险: 疫情发展,经济刺激政策,限电范围,镍资源进口情况 一、行情综述 9月,镍价呈冲高回落之势。月初限电对镍铁供应影响明显,镍铁成交价持续走高,叠加镍矿持续坚挺,成本端支撑镍价走高。9月中旬,限电影响扩大至不锈钢厂,不锈钢减限产引发对镍需求的担忧,镍价高位回落,而不锈钢因限电导致减产,价格中枢进一步抬升。 图1:NI2111盘面走势

数据来源:文华财经,中信建投期货 图2:镍现货走势

数据来源:Wind,中信建投期货 二、价格影响因素分析 1、宏观面 1.1 国外:taper预期逐渐消化,财政刺激仍可期待 图3:美元指数

数据来源:Wind,中信建投期货 图4:美国CPI

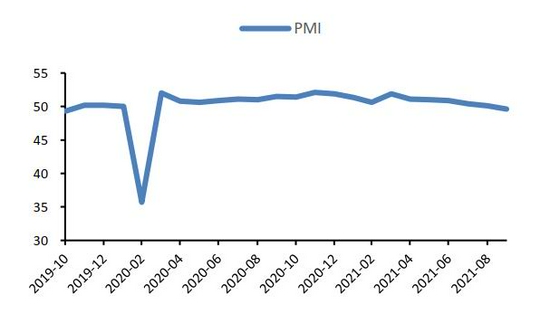

数据来源:Wind,中信建投期货 美国经济持续恢复,就业、通胀、消费等数据总体向好。 美联储9月会议释放更为明确的信号,年内进行缩债几成定局。 美国两党分歧不断,刺激法案推进艰难,债务上限问题久拖不决或引发更为广泛的风险。 欧洲方面通胀压力不大,部分欧央行官员因担忧通胀发表偏鹰言论,不过欧央行离撤出刺激措施仍有距离。 综上,全球经济呈持续复苏之势,通胀压力持续显现,美联储即将进行taper的预期逐渐被市场消化,欧央行偏鸽立场未变,后续扰动市场的主要因素在于财政政策的不确定性,但总体上,财政刺激政策有望进一步推出。 1.2 国内:能耗双控及限电背景下,9月制造业PMI降至临界值以下 在电力供应紧张背景下,全国多地发布限电通知。大部分地区将重点放在企业上,部分企业错峰生产或者停产。从限产停产的行业来看,主要是钢铁、水泥和化工等高耗能行业。 制造业景气水平有所回落:9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布的数据显示,9月份,制造业PMI为49.6%,低于上月0.5个百分点,降至临界点以下;然而,非制造业商务活动指数和综合PMI产出指数分别为53.2%和51.7%,分别高于上月5.7和2.8个百分点,重回扩张区间。 中国8月份主要宏观指标同比增速明显回落。其中,8月份社会消费品零售总额增长2.5%,环比回落6个百分点;规模以上工业增加值增长5.3%,前值增6.4%;1-8月固定资产投资增长8.9%,前值增10.3%,其中房地产开发投资增长10.9%,前值增12.7%。 今年前8个月,我国进出口总值24.78万亿元,同比增长23.7%,比2019年同期增长22.8%。这也是我国外贸连续15个月正增长,进一步呈现稳中加固的态势。8月份,我国出口1.9万亿元,同比增长15.7%,环比增长4.9%,比2019年同期增长28.6%;进口1.53万亿元,同比增长23.1%,环比增长5.1%,比2019年同期增长23.1%;贸易顺差3763.1亿元,同比减少6.8%。 中国8月CPI重回1%以下,与PPI“剪刀差”扩大。国家统计局公布,中国8月CPI同比上涨0.8%,预期1%,前值1%;其中猪肉价格下降44.9%,影响CPI下降约1.09个百分点。受煤炭、化工和钢材等产品价格上涨影响,PPI环比和同比涨幅均有所扩大,8月PPI同比上涨9.5%,创13年新高,预期9.1%,前值9%。 图5:PMI

数据来源:Wind,中信建投期货 图6:CPI与PPI

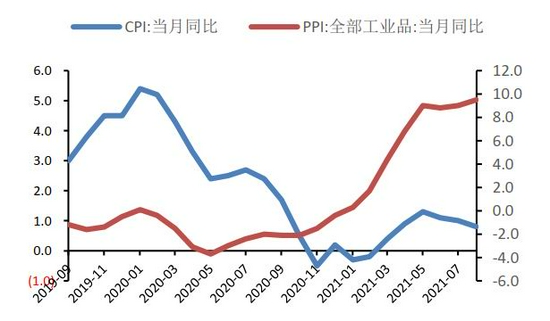

数据来源:Wind,中信建投期货 2、基本面 2.1 镍供应总体短缺,短期因下游需求走弱或有缓解 世界金属统计局(WBMS)最近公布的报告显示,2021年1-7月全球镍市场供应短缺4.47万吨。2021年1-7月全球镍产量为152.76万吨,需求为157.23万吨,2021年1-7月全球镍表观需求较去年同期增加29.5万吨;2021年7月全球镍产量为24.36万吨,需求为25.2万吨。中国镍产量较去年同期增加6万吨;表观需求为85.64万吨,较去年同期增加15.1万吨。 目前全球镍市供需平衡短缺规模小幅扩大,终端需求总体呈复苏态势,而供应端扰动频繁,供需平衡短期仍倾向于短缺。不过,由于国内限电范围扩大,需求端有所受抑,镍供应短缺的担忧略有减弱。 图7:WBMS供需平衡(万吨)

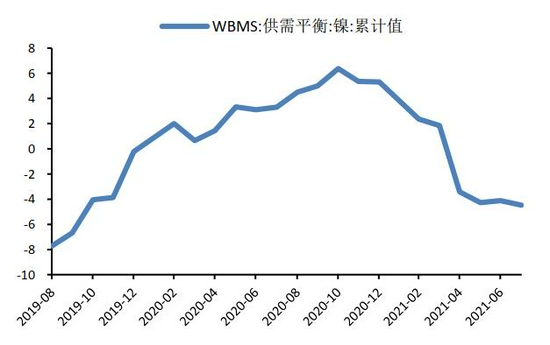

数据来源:Wind,中信建投期货 图8:镍矿进口(吨)

数据来源:Wind,中信建投期货 2.2 镍矿价格继续向上 9月以来,镍矿价格虽已在高位仍有调涨,菲律宾临近雨季,供应短缺的担忧仍存,不过限电对国内镍铁生产带来限制,镍矿的支撑力度有所减弱。库存方面,Mysteel数据显示,截止2021年10月01日,国内13港口镍矿库存879.85万吨,较上周增加17.77万吨。 海关数据显示,8月份,中国镍矿进口量577.71万吨,环比增加58.99万吨,增长11.37%;同比增加201.18万吨,增长53.43%。其中,中国自菲律宾进口镍矿量541.26万吨,环比增加63.80万吨,增长13.36%;同比增加201.44万吨,增长59.28%。 2.3 国内镍铁开工受限,进口回升 国内电力紧张,镍铁开工受限,印尼疫情边际好转,供应出现增长,不过总体上前期不锈钢持续高产,对镍铁需求旺盛,镍铁价格保持坚挺。随着不锈钢生产因限电受限,镍铁需求也受到影响,镍铁报价未能进一步大幅走高,目前高镍铁市场报价在1450元/附近,上涨步伐逐渐放缓。 进口方面,海关数据显示,8月份,中国镍铁进口量34.97万吨,环比增加6.86万吨,增长24.4%;同比增加5.77万吨,增长19.78%。其中,8月中国自印尼进口镍铁量30.31万吨,环比增加7.32万吨,增长31.86%;同比增加6.48万吨,增长27.2%。8月份,镍铁进口中,增量部分主要来源于印尼。 生产方面,据SMM数据,2021年8月全国高镍生铁产量环比降低3.83%至4.03万镍吨,分品位看,高镍铁8月份产量为3.31万镍吨,环比下降1.64%。低镍铁8月份产量为0.72万镍吨,环比降低12.78%。 图9:镍铁进口(吨)

数据来源:Wind,中信建投期货 图10:镍铁报价(元/吨,元/镍点)

数据来源:Wind,中信建投期货 2.4 电解镍供需偏紧 图11:LME镍库存

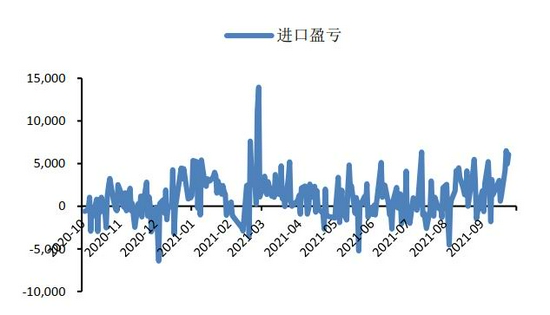

数据来源:Wind,中信建投期货 图12:镍进口盈亏

数据来源:Wind,中信建投期货 电解镍供需持续偏紧,LME镍库存持续走低,上期所库存处于近年低位。从生产端来看,据SMM数据,2021年8月全国电解镍产量约1.3713万吨,环比增加19.28%,产量较7月增加2378吨左右。开工率达67%。 2.5 限电影响不锈钢生产,供应短缺预期主导市场 不锈钢方面,限电限产加码,产量大幅下降,同时引发对镍需求的担忧。9月中旬,广西与江苏两地不锈钢企业受当地能耗双控目标未达成的影响,传出限产停产的消息,其中德龙矿热炉全停,对9月不锈钢供应将造成明显缩减。Mysteel统计显示,9月份300系不锈钢较8月份减少12.97%至128万吨。此外,从目前的政策要求来看,且不锈钢本就有产量不超去年的要求,在上半年产量大增的背景下,四季度不锈钢供应偏紧的状况或将持续。值得注意的是,由于不锈钢价格持续走高,叠加限电影响逐渐延伸至下游,近期市场成交转弱,需求有一定的受抑现象,需求方面带来的支撑相对有限。库存方面,Mysteel数据显示,截止10月01日,无锡不锈钢库存45.11万吨,较上周增加0.37万吨,佛山不锈钢库存19.19万吨,较上周减少1.21万吨。 图13:不锈钢现货价格(元/吨)

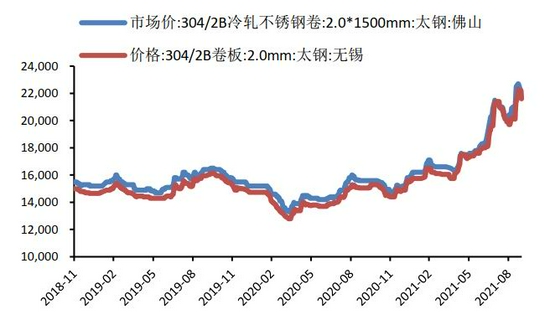

数据来源:Wind,中信建投期货 图14:不锈钢库存(吨)

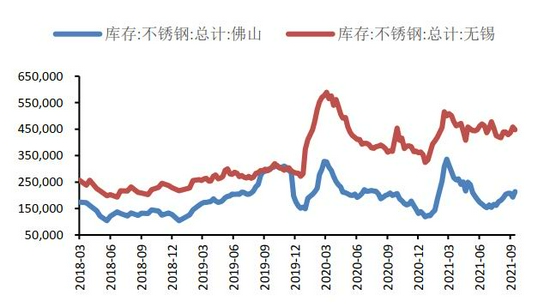

数据来源:Wind,中信建投期货 图15:家电产量

数据来源:Wind,中信建投期货 图16:固定资产投资

数据来源:Wind,中信建投期货 三、行情展望与投资策略 宏观面,美联储taper尚未公布,美国债务上限问题风险仍存;国内能耗双控继续加码,限电限产影响扩大。 产业方面,镍矿价格继续坚挺,镍库存持续走低,上游供应偏紧格局持续;镍铁价格小幅上涨,短期供需两弱;不锈钢厂部分复产,前期限电政策逐渐到期,供应担忧减弱,但终端需求受抑,市场担忧略有转向。 总的来说,宏观政策不确定性较强,不过能耗双控趋严状态难改。沪镍利空逐渐消化,供应总体仍然趋紧,下方仍有支撑。而不锈钢在限产背景下,四季度产量仍趋于减少,不锈钢仍易涨难跌。沪镍2111参考区间136000-146000元/吨,SS2111参考区间19000-21500元/吨。 操作上,沪镍与不锈钢逢低做多。 中信建投期货 王彦青 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);