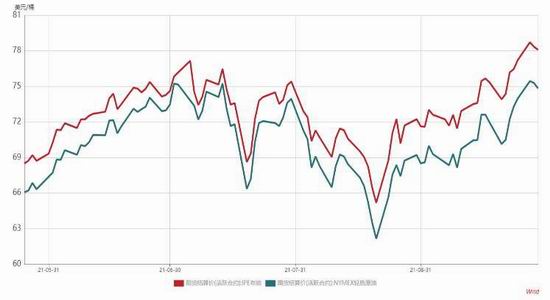

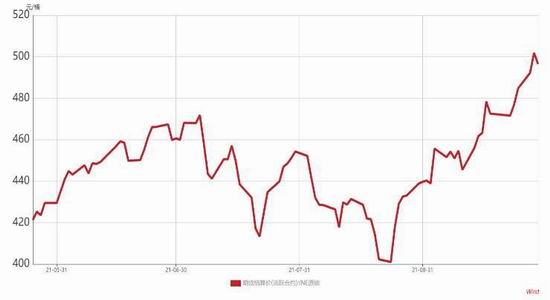

一、行情回顾 回顾9月原油行情,原油预期重新发生改变。在经历8月末的V型下跌反弹后,9月初在美湾飓风过去后,并未对炼厂造成巨大破坏,但墨西哥湾海上钻井平台恢复速度较弱,供应下降支撑原油在高位运行,之后中国国储局声明将释放一批原油储备,在一定程度上抑制了原油上行。月中,全球开始关注冬季来临前油气的供应问题,由于天然气供应短缺问题加剧,加上库存触及低位以及风力发电量不稳定,欧洲能源危机持续恶化,相关产量价格持续创出历史新高,并且市场做多情绪重燃刺激原油持续上行。下旬,备受关注的美联储在9月FOMC会议上首次表明将在11月的下次会议上宣布缩减QE,并表示刺激计划将在明年年中左右完全撤出。除此之外,越来越多的美联储官员预计,美联储将在明年加息。表面上偏鹰但仍未具体宣布taper的相关措施,短期内对市场而言更多还是偏鸽态度,风险事件结束,原油因此再上一步,借着能源紧张的东风,布伦特原油突破80美元/桶,上海原油亦站上500元/桶,均创年内新高。 图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理 图2:上海原油期货主力价格走势

资料来源:WIND 大越期货整理 价格方面,截至9月30日,WTI原油期货主力报收75.74美元/桶,月涨9.65%。布伦特原油期货主力合约报收79.24美元/桶,月涨9.29%。上海SC原油期货主力合约报收494.6元/桶,月涨12.21%。 图3:原油现货价格

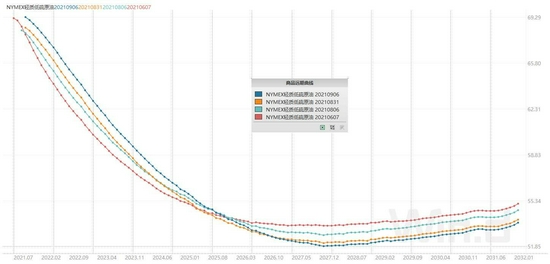

资料来源:WIND 大越期货整理 从持仓方面来,9月28日当周的布伦特原油期货投机性净多头头寸增加9303张至328954张合约;CFTC公布的数据显示至9月28日当周,投机者所持WTI原油净多头头寸增加17836张合约,至373814张合约,9月以来国际两油净多持仓持续增加,市场信心增强,资金面上支持上行。 图4:布伦特原油远期曲线

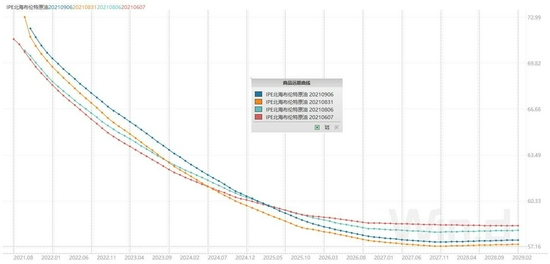

资料来源:WIND 图5:WTI原油远期曲线

资料来源:WIND 图6:CFTC净多头持仓量

资料来源:WIND 大越期货整理 图7:ICE净多头持仓量

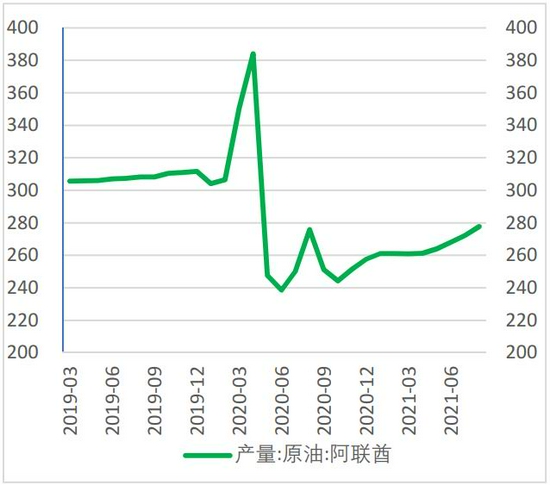

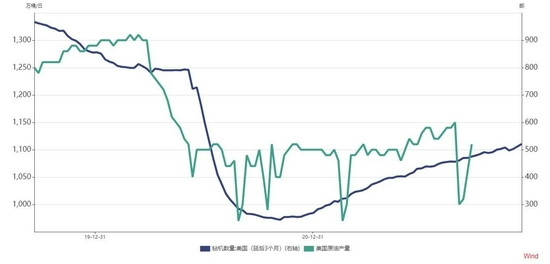

资料来源:WIND 大越期货整理 二、供应面 在最新的年度报告中,欧佩克强调,虽然目前许多发达经济体正在推动从化石燃料向低排放能源转型,但全球对石油和天然气的需求预计还将持续数年。欧佩克预计2021年石油需求为每天9660万桶,到2023年,全球石油需求为每天1.016亿桶,恢复到2019年的水平,到2035年将继续增长至每天1.079亿桶。这些预测与去年的报告相比几乎没有变化。 10月4日周一的OPEC+会议上,在当前全球能源供应紧张,进而大幅推升油需的背景下,以沙特和俄罗斯为首的OPEC+产油国联盟称11月将按原计划每月增产40万桶/日,即不会超量增产来缓解供应荒。在OPEC+今日重磅产量决策会议召开前,曾有四名OPEC+消息人士对路透社称,该联盟正在考虑超量增产,一个可能的场景是11月增产80万桶/日,同时12月暂停增产。而正式的决议远好于预期,原油因此大幅上行,布伦特原油最高冲破83美元/桶。 目前来看,OPEC+仍是原油价格的主导者,尽管美国一直在表示想降低能源价格,但美国原油生产仍有障碍,虽在飓风过后产量已基本恢复,最新产量在1130万桶/日,贝克休斯截至10月1日钻机在428台,整体增产依旧缓慢。美国页岩气田最大的运营商——先锋自然资源公司表示美国一度产量丰富的页岩油生产商将继续利用其迅速增长的现金储备支付股东,而不是为新的钻探提供资金。美国石油生产商无法增加供应,以遏制仍在“OPEC+控制下”的原油价格飙升。伊朗原油方面短期内仍难以进入市场,美伊双方间谈判仍处于僵局中,即便乐观情况伊朗原油或在年底才能解除制裁,原油基本面仍偏向紧张。 图8:伊朗原油产量(万桶/日)

资料来源:OPEC WIND 图9:安哥拉原油产量(万桶/日)

资料来源:OPEC WIND 图11:阿联酋原油产量(万桶/日)

资料来源:OPEC WIND 图12:委内瑞拉原油产量(万桶/日)

资料来源:OPEC WIND 图13:沙特原油产量(万桶/日)

资料来源:OPEC WIND 图14:俄罗斯原油产量(万桶/日)

资料来源:WIND 图15:美国原油产量(万桶/日)

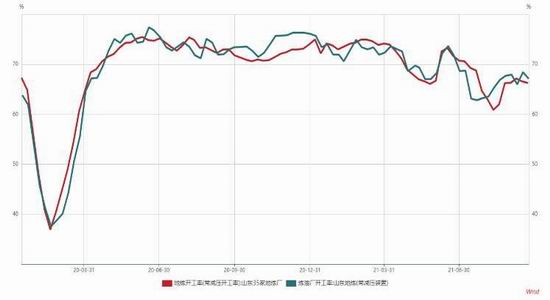

资料来源:EIA WIND 三、需求面 9月会议中欧佩克+联合技术委员会(JTC)修正了数据,认为经合组织原油库存在2022年5月之前都将低于2015-2019年的平均水平;欧佩克预计石油供应缺口到今年12月将从2021年9月的100万桶/日降至40万桶/日,而在7月份OPEC预计三季度缺口170万桶,现在预计9月将降到100万桶,这意味着1个月收了70万桶缺口;另外欧佩克+联合技术委员会(JTC)预计2022年石油市场将出现250万桶/日的盈余;显然原油市场供需缺口在未来继续收缩已经是不可逆的大势,这也削减了油价上涨动力。 而在沙特10月官价方面亦可看出需求存在一定的回落。沙特阿拉伯将下个月对亚洲的石油售价下调,降幅达到预期的两倍以上,表明这个全球最大的原油出口国希望吸引买家加大进口。沙特阿美在声明中表示,将其主要品种阿拉伯轻质原油的价格下调每桶1.30美元。上周对亚洲六家交易商和炼油商的一项调查显示,它们的预期是沙特阿美会每桶降价约60美分。将10月销往亚洲的轻质原油价格下调1.3美元/桶,将中质原油、重质原油价格下调1美元/桶。 图16:山东地炼开工率

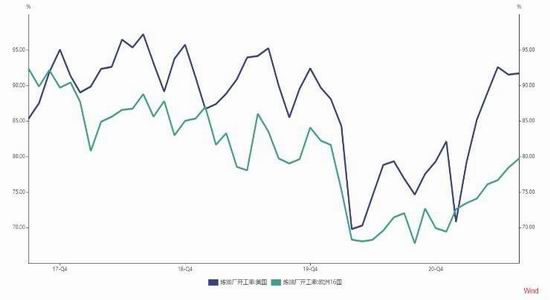

资料来源:WIND 大越期货整理 图17:美欧炼厂开工率

资料来源:WIND 大越期货整理 图18:EIA原油库存数据(万桶)

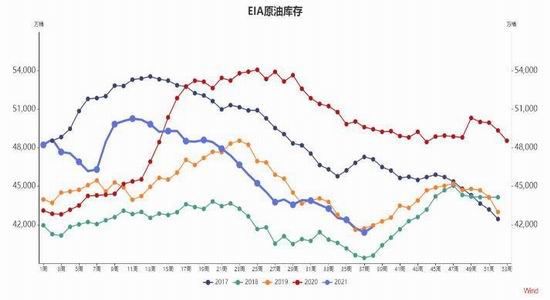

资料来源:WIND 大越期货整理 图19:OECD原油库存数据(百万桶)

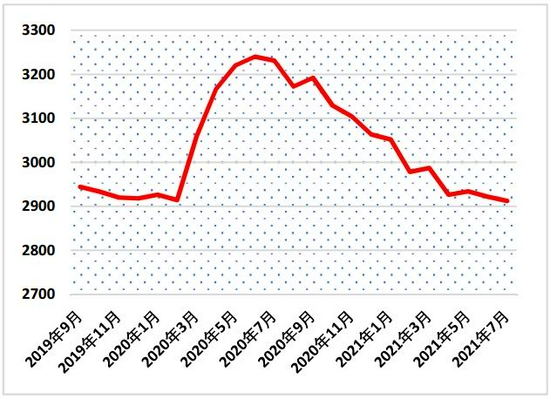

资料来源:WIND 大越期货整理 图20:美国3:2:1裂解价差数据

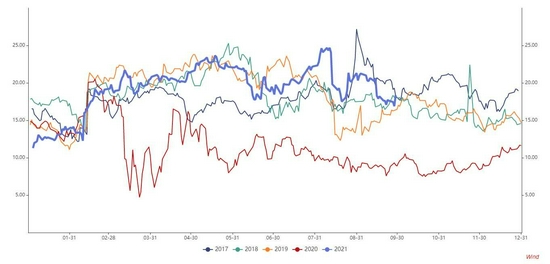

资料来源:WIND 大越期货整理 图21:OPEC平衡表预估(单位:百万桶/天)

资料来源:OPEC 大越期货整理 四、展望 随着全球能源紧张程度加深,政治因素亦开始对盘面有所显现。沙特和俄罗斯等联合减产协议国OPEC+会并未决定加大供油,放任国际原油在全球能源紧张形势下继续创新高,美国对此多有不满,美国能源部长的表态增加了美国政府释放战略性石油储备的可能性,释放国家战略石油储备(SPR)中的原油储备是“在考虑中的一个工具”。不过投行高盛表示,美国若释放战略石油储备,可能会给其对布伦特原油的年底预期(90美元/桶)带来3美元/桶的下行风险。然而,鉴于全球石油市场从2023年起将面临结构性赤字,这种缓解只是暂时的。此外,俄罗斯总统普金表示正在增加对欧洲的天然气供应,引发天然气价格大幅下挫亦打压了原油价格,波动程度大幅增加。 宏观层面上,9月美联储会议中鲍威尔表示美联储几乎满足了减码债券购买的条件,并大致给出了Taper的时间表,市场预期美联储将在11月开始,2022年年中结束1200亿美元的购债。市场仍将此理解为利好,目前通胀迟迟未能下降,已有投资者交易滞涨情绪,在一定程度上仍支撑大宗商品上行。此外加息预期仍有相当距离,疫情复苏及欧洲能源危机带来的恐慌情绪继续支撑油价。因此原油大概率仍维持高位运行,不排除继续上破前高。 策略: 合约:SC2112 方向:买入 周期:2个月 入场时间:布伦特油价低于80美元/桶后伺机入场 持仓情况:小于总资金30% 止损位:480-485,不超过总资金的8% 合约:SC主力合约虚二挡或三挡看涨期权 方向:买入 持仓情况:小于总资金10%、 风险: 1.欧美原油需求遭受新冠变种病毒的剧烈打击 2.伊朗原油在近期完全取消制裁并大规模流入国际市场 大越期货 金泽彬 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);