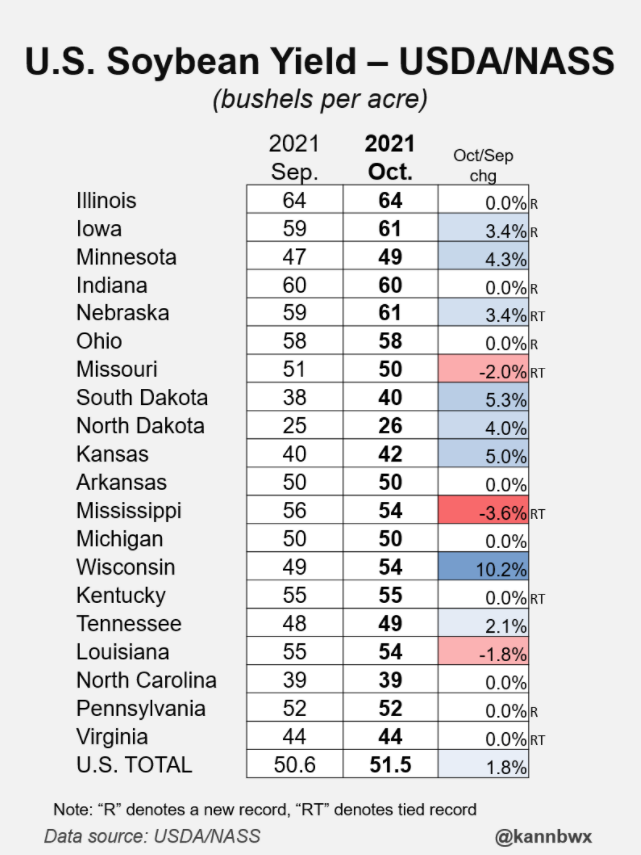

USDA10月供需报告上调美豆单产及期末库存预期 10月13日凌晨,美国农业部公布10月月度供需报告。 数据显示,10月美国2021/2022年度大豆种植面积预期8720万英亩,9月预期为8720万英亩,环比持平;10月美国2021/2022年度大豆收获面积预期8640万英亩,9月预期为8640万英亩,环比持平;10月美国2021/2022年度大豆单产预期51.5蒲式耳/英亩,9月预期为50.6蒲式耳/英亩,环比增加0.9蒲式耳/英亩;10月美国2021/2022年度大豆产量预期44.48亿蒲式耳,9月预期为43.74亿蒲式耳,环比增加0.74亿蒲式耳;10月美国2021/2022年度大豆总供应量预期47.19亿蒲式耳,9月预期为45.74亿蒲式耳,环比增加1.45亿蒲式耳;10月美国2021/2022年度大豆压榨量预期21.9亿蒲式耳,9月预期为21.8亿蒲式耳,环比增加0.1亿蒲式耳;10月美国2021/2022年度大豆出口量预期20.9亿蒲式耳,9月预期为20.9亿蒲式耳,环比持平;10月美国2021/2022年度大豆总消耗量预期43.99亿蒲式耳,9月预期为43.89亿蒲式耳,环比增加0.10亿蒲式耳;10月美国2021/2022年度大豆期末库存预期3.2亿蒲式耳,9月预期为1.85亿蒲式耳,环比增加1.35亿蒲式耳。  美豆粕数据方面,10月美国2021/2022年度豆粕产量预期5165万短吨,9月预期为5140万短吨,环比增加25万短吨;10月美国2021/2022年度豆粕总供应量预期5250万短吨,9月预期为5230万短吨,环比增加20万短吨;10月美国2021/2022年度豆粕总消耗量预期5210万短吨,9月预期为5180万短吨,环比增加30万短吨;10月美国2021/2022年度豆粕期末库存预期40万短吨,9月预期为50万短吨,环比减少10万短吨。 美豆油数据方面,10月美国2021/2022年度豆油产量预期255.35亿磅,9月预期为254.2亿磅,环比增加1.15亿磅;10月美国2021/2022年度豆油总供应量预期280.48亿磅,9月预期为277.28亿磅,环比增加3.20亿磅;10月美国2021/2022年度豆油总消耗量预期262.5亿磅,9月预期为262.5亿磅,环比持平;10月美国2021/2022年度豆油期末库存预期17.98亿磅,9月预期为14.78亿磅,环比增加3.20亿磅。 美玉米数据方面,10月美国2021/2022年度玉米种植面积预期9330万英亩,9月预期为9330万英亩,环比持平;10月美国2021/2022年度玉米收获面积预期8510万英亩,9月预期为8510万英亩,环比持平;10月美国2021/2022年度玉米单产预期176.5蒲式耳/英亩,9月预期为176.3蒲式耳/英亩,环比增加0.2蒲式耳/英亩;10月美国2021/2022年度玉米产量预期150.19亿蒲式耳,9月预期为149.96亿蒲式耳,环比增加0.23亿蒲式耳;10月美国2021/2022年度玉米总供应量预期162.8亿蒲式耳,9月预期为162.08亿蒲式耳,环比增加0.72亿蒲式耳;10月美国2021/2022年度玉米总消耗量预期147.8亿蒲式耳,9月预期为148亿蒲式耳,环比减少0.2亿蒲式耳;10月美国2021/2022年度玉米期末库存预期15亿蒲式耳,9月预期为14.08亿蒲式耳,环比增加0.92亿蒲式耳。 美棉数据方面,10月美国2021/2022年度棉花种植面积预期1119万英亩,9月预期为1119万英亩,环比持平;10月美国2021/2022年度棉花收获面积预期992万英亩,9月预期为992万英亩,环比持平;10月美国2021/2022年度棉花单产预期871磅/英亩,9月预期为895磅/英亩,环比减少24磅/英亩;10月美国2021/2022年度棉花产量预期1800万包,9月预期为1851万包,环比减少51万包;10月美国2021/2022年度棉花总供应量预期2116万包,9月预期为2166万包,环比减少50万包;10月美国2021/2022年度棉花总消耗量预期1800万包,9月预期为1800万包,环比持平;10月美国2021/2022年度棉花期末库存预期320万包,9月预期为370万包,环比减少50万包。 美麦数据方面,10月美国2021/2022年度小麦种植面积预期4670万英亩,9月预期为4670万英亩,环比持平;10月美国2021/2022年度小麦收获面积预期3720万英亩,9月预期为3810万英亩,环比减少90万英亩;10月美国2021/2022年度小麦单产预期44.3蒲式耳/英亩,9月预期为44.5蒲式耳/英亩,环比减少0.2蒲式耳/英亩;10月美国2021/2022年度小麦产量预期16.46亿蒲式耳,9月预期为16.97亿蒲式耳,环比减少0.51亿蒲式耳;10月美国2021/2022年度小麦总供应量预期26.16亿蒲式耳,9月预期为26.76亿蒲式耳,环比减少0.60亿蒲式耳;10月美国2021/2022年度小麦总消耗量预期20.36亿蒲式耳,9月预期为20.61亿蒲式耳,环比减少0.25亿蒲式耳;10月美国2021/2022年度小麦期末库存预期5.8亿蒲式耳,9月预期为6.15亿蒲式耳,环比减少0.35亿蒲式耳。 数据出炉后,美豆失守12美元/蒲式耳,美麦一度大涨1.6%,但随后涨幅有所回落。截至今日凌晨收盘,CBOT玉米12月合约收于5.225美元/蒲式耳,跌幅为1.97%;CBOT小麦12月合约收于7.34美元/蒲式耳,涨幅为0.31%;CBOT大豆11月合约收于11.9825美元/蒲式耳,比前一交易日下跌30美分,跌幅为2.44%。  路透农产品

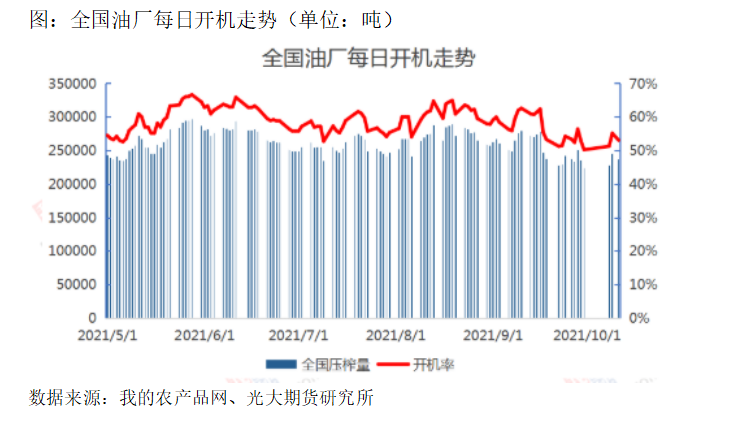

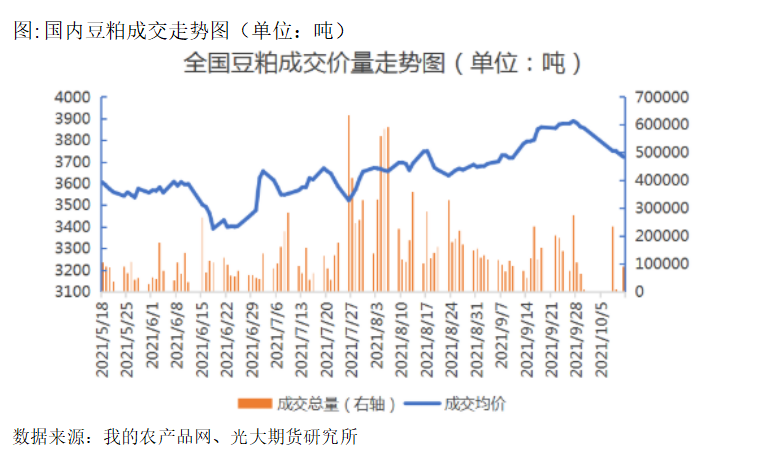

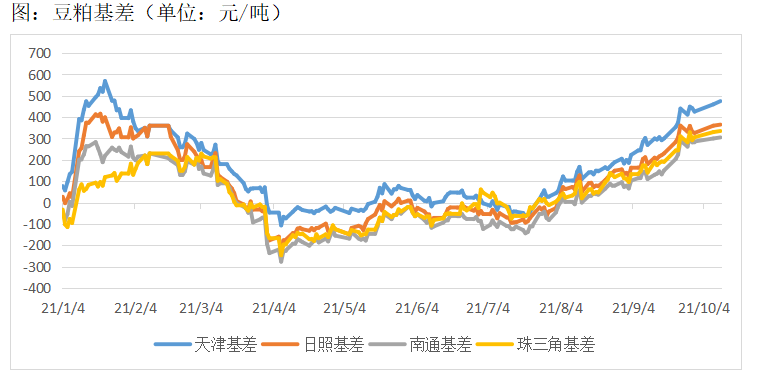

专栏作家Karen Braun表示,与上个月的月报预期数据相比,这次报告显示美国多数州的大豆单产预期环比上升,因此导致美国全国单产预期上升至51.5蒲式耳/英亩。“这个数字比去年的51蒲式耳/英亩要高,但低于2016年的高位51.9蒲式耳/英亩。” “当前美国正值新季大豆收获期,天气预报显示,本周美国大豆产区降雨明显增加,主要产区均有降雨覆盖,其中中西部地区雨量较大。降水可能会影响新季美豆收割的进度,但10月17日起,美国大部分产区将恢复干燥。截至10月3日美豆收割完成率为34%,去年同期为35%,明显好于五年均值26%,因此目前无需过多担忧美豆收割进度的问题。”东证衍生品研究院农产品资深分析师黄玉萍对期货日报记者说。 “当前市场关注的焦点一是美豆产量、进出口数据、库存数据,二是南美大豆种植情况。”建信期货农产品分析师洪辰亮认为,9月美豆新作销售数据处于过去几年的区间下沿,销售不理想,未来美豆出口是否能够提速是市场关注的一个焦点问题。另外,南美大豆此时正值播种期,目前来看播种进度正常,但也需要关注冬季拉尼娜现象对南美天气带来的影响。 巴西新季大豆种植情况方面,黄玉萍认为,2021/2022年度巴西大豆种植面积增加基本可以确定。10月7日,巴西国家商品供应公司发布月度平衡表,该公司预估新年度巴西大豆种植面积和总产量较上年增长2.5%,产量将达到历史最高。 美国农业部:上周美国对中国大陆装运1167997吨大豆 昨晚美国农业部公布最新出口数据。数据显示,截至10月7日当周,美国大豆出口检验量为1611731吨,前一周修正后为844610吨,初值为844488吨。截至2020年10月8日当周,美国大豆出口检验量为2469405吨。本作物年度迄今,美国大豆出口检验量累计为3443355吨,上一年度同期9557619吨。美国大豆作物年度自9月1日开始。 截至10月7日当周,美国玉米出口检验量为746200吨,前一周修正后为870085吨,初值为808814吨。2020年10月8日当周,美国玉米出口检验量为846596吨。本作物年度迄今,美国玉米出口检验量累计为2943222吨,上一年度同期4576158吨。美国玉米作物年度自9月1日开始。 截至10月7日当周,美国小麦出口检验量为435173吨,前一周修正后为615213吨,初值为611621吨。2020年10月8日当周,美国小麦出口检验量为514673吨。本作物年度迄今,美国小麦出口检验量累计为9184962吨,上一年度同期10448122吨。美国小麦作物年度自6月1日开始。 美国对中国(大陆地区)装运1167997吨大豆。前一周美国对中国大陆装运354634吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的72.47%,前一周是41.99%。 美国对中国(大陆地区)的玉米出口检验量为69300吨。前一周美国对中国大陆的玉米出口检验量为140951吨。当周美国对华玉米出口检验量占到该周出口检验总量的9.29%,前一周是17.43%。 巴西新季大豆或将丰产? 每年四季度,豆类市场都会炒作天气因素,但今年似乎“场子怎么炒也热不起来”。 “天气对巴西新季大豆单产的实际影响并不确定,但值得注意的是,2020年尽管巴西受到了拉尼娜天气的影响,却依然实现丰产。”黄玉萍认为,如果今年巴西大豆再度实现丰产,那么全球大豆库存将继续重建,利空美豆价格。 宏源期货农产品分析师黄小州认为,四季度是生猪市场的销售旺季,“如果旺季能火一把”,刺激上游饲料市场需求,则有可能带动豆粕价格的反弹,“否则,在当前美豆收获很顺利,巴西新季大豆种植很顺利的情况下,价格很难有上涨的空间。” 作为大豆的重要消费国之一,中国对大豆的需求如何,我们来看一下专业人士的分析: 油厂采购大豆速度放缓 作者侯雪玲 从9月中旬开始,限电影响从部分区域扩大到多个地区,国内大豆周度压榨量走低。国庆假期过后,豆粕走货放慢,需求不及节前。受此影响,油厂对大豆的采购速度放缓。 一、大豆压榨量不及往年 根据有关机构的统计数据,今年第37周国内主要地区大豆周度压榨量为189万吨,第38—40周主要地区大豆周度压榨量分别为171.27万吨、159.12万吨、140.67万吨,压榨量呈下降趋势。由此测算,第38—40周累计压榨量为471.06万吨,较去年同期的633.06万吨减少25.6%,较五年同期均值539.74万吨减少12.8%。 节后,油厂限电停产影响仍在,山东、华北、华南是受影响最大的区域。预计限电影响还将持续一段时间,但国内大豆压榨量有望逐步恢复,不过很难达到往年同期水平。去年第41—44周国内主要地区大豆累计压榨量为776.6万吨,五年均值为699万吨。  物流方面,除了个别区域受到疫情或天气影响,全国大部分地区物流运输基本恢复到正常水平。同时,油厂对豆粕的限提也有所改变,甚至部分地区催提。 二、豆粕需求预期下调 节后豆粕成交低迷,提货量下降。一方面,下游饲料、养殖企业在国庆假期前进行了大量采购备货,需求前置,节后以消化库存为主,采购积极性不高。另一方面,下游养殖端的猪价、鸡价同比下降,市场对四季度肉类价格谨慎悲观。预计四季度猪价、鸡价存在反弹的可能,但整体熊市不改,价格反弹空间有限。因此,四季度下游养殖和饲料企业采购豆粕的积极性将依旧不高,意味着豆粕饲料需求前景不乐观。  三、豆粕高基差预计持续 豆粕基差仍在走强,类似于2016年。截至10月11日,天津地区豆粕基差475元/吨(9月30日426元/吨、去年44元/吨、五年均值228元/吨),日照地区豆粕基差365元/吨(9月30日360元/吨、去年24元/吨、五年均值172元/吨),南通地区豆粕基差305元/吨(9月30日305元/吨、去年-86元/吨、五年均值122元/吨),珠三角地区豆粕基差335元/吨(9月30日335元/吨、去年-55元/吨、五年均值166元/吨)。预计10月下旬豆粕的高基差局面才能有所改变。  四、全球大豆价格疲软 由于需求下降,四季度国内发生缺豆现象的概率不大。四季度船期的进口大豆盘面压榨利润处于微亏损状态,但由于下游豆粕和豆油都处于高基差阶段,油厂压榨利润较好。四季度的大豆采购还没有结束,但油厂采购大豆的积极性并不高,主要是担忧豆粕需求和大豆通关。此外,全球大豆市场充斥利空消息,如巴西大豆新作播种顺利、美豆出口速度放缓等。全球大豆价格疲软,也令油厂延缓采购。(本文作者单位:光大期货内容仅供参考,据此入市风险自担。) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);