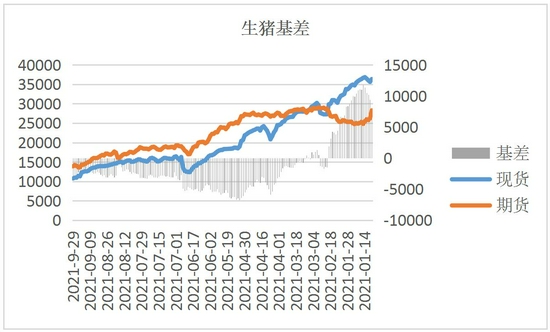

观点: 综合来看,从目前的存栏情况和大企出栏计划来看,四季度生猪出栏量并没有明显的放缓迹象。虽然近两个月养殖单位开始调减母猪存栏,但这更多的是种群结构的变化,距离调减到合理水平仍需一定的时间,生猪供给短期难以改变。需求面,逐渐进入冬季后,北方开始制作腊肉,叠加价格跌至低位后需求的反弹,生猪需求或有抬升,但从往年来看,冬季猪肉需求增量仅10%左右,因此对价格的带动作用仍将有限。 期货盘面来看,在盘面跌至10元/公斤附近后,加上天气对生猪调运的影响和收储政策的提振,预计期货短期止跌企稳。对于1月合约,春节后需求将走弱,价格面临季节性回落,因此养殖场可能在四季度加速出栏,且目前1月合约对现货的基差仍在-3000元/吨以上,现货高升水于期货,因此1月合约后期或仍有一定压力。而对于5月合约,在产能种群调减过后,能繁淘汰量上升推动的供应减量可能会反映在5月合约上。操作上,暂以观望为主,关注01合约在15000处压力和本轮现货反弹的幅度。 一、走势回顾 9月份生猪期货延续跌势,即使是中秋、国庆双节也未对盘面形成带动,主要原因在于产能全面恢复,供给增加,且疫情后经济环境不佳,消费低迷,生猪期现同步走跌。截止9月30日,LH2201合约收于13880元/吨,较8月30日的16430元/吨下跌了2550元/吨,跌幅15.52%。生猪现货方面,截止10月7日,全国标准体重生猪均价为10.46元/公斤,较8月31日的14.03元/公斤下跌了3.57元/公斤,跌幅25.4%。 图:生猪期货主力LH2201合约走势 单位:元/吨

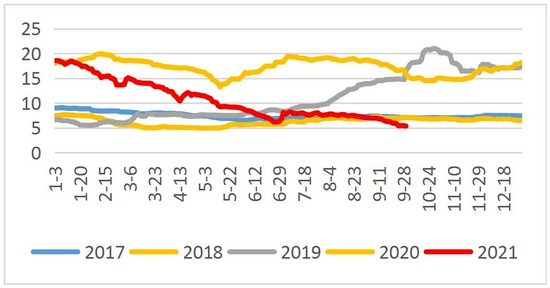

资料来源:文华财经,长安期货 图:各年度生猪价格走势 单位:元/斤

资料来源:WIND,长安期货 二、基本面分析 1.供给端:生猪产能仍在惯性增长但种群结构开始调整 (1)产能恢复,生猪增长的惯性还将持续一段时间 根据农业农村部的数据,目前生猪生产仍在惯性增长。7月末全国能繁母猪和生猪存栏量分别恢复到2017年年末的101.6%、100.2%,提前半年实现恢复目标,8月份生猪存栏环比增长1.1%,连续6个月增长,尤其每月新出生的仔猪量还在大幅增加。8月份的新出生仔猪预计在明年2月份上市,到时生猪供应量同比要增加三成左右。 9月下旬后降雨全国降雨天气增多对养殖户卖猪积极性有所影响,同时也影响了猪经纪调猪的积极性,屠宰企业收猪难度增加一定程度上刺激了猪价的反弹。但降雨只是暂时的,后期天气转晴后生猪出栏将恢复正常,供给宽松的格局将延续。 从目前的存栏情况和大企出栏计划来看,四季度生猪出栏量并没有明显的放缓迹象。虽然近两个月养殖单位开始调减母猪存栏,但这更多的是种群结构的变化,距离调减到合理水平仍需一定的时间,生猪供给短期难以改变。 (2)猪肉供应增长幅度较大 畜牧局公布的信息显示,生猪出栏逐月增加,8月份规模以上屠宰企业屠宰生猪2329万头,同比增加97.5%,较去年几乎翻番。体重方面,当前生猪宰后均重100.4公斤,比本轮“猪周期”前增加了约8公斤,就是说现在出栏10头猪就相当于前几年的11头猪。 从往年来看,下半年生猪出栏量的猪肉产量均高于上半年,且今年6-8月份定点屠宰企业生猪屠宰量处于2020年以来的最高水平,预计后期生猪出栏量还将继续增加。 (3)母猪小幅去化 在行业经历了半年的猪价暴跌行情和连续三个月的亏损后,为应对市场低迷,多数养猪单位选择放慢生产节奏,母猪存栏优化调整。据农业农村部监测,7月份全国能繁母猪存栏结束前期连续21个月的增长,环比下降0.5%,8月份环比降幅扩大到0.9%。淘汰的均是低产三元母猪、高龄二元母猪和不合格的三元后备母猪,优化猪群结构。规模场淘劣留优的力度更大,整体生产效率明显提高。 (4)仔猪价格重挫 农业农村部畜牧兽医局公布的数据显示,据对全国500个县集贸市场的定点监测,9月份第4周全国29个监测省份仔猪价格下降,均价28.44元/公斤,连续第26周下降,创下30个月最低水平。自去年9月初以来,仔猪价格已累计重挫73.93%。 图:生猪月度存栏 单位:万头

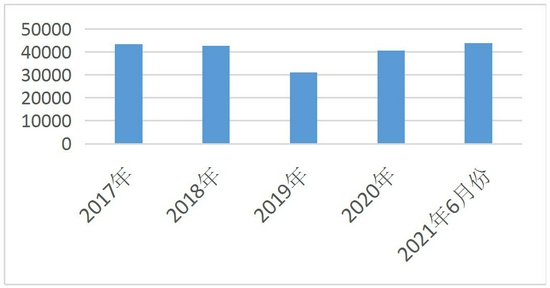

资料来源:wind,长安期货 图:生猪年度存栏 单位:万头

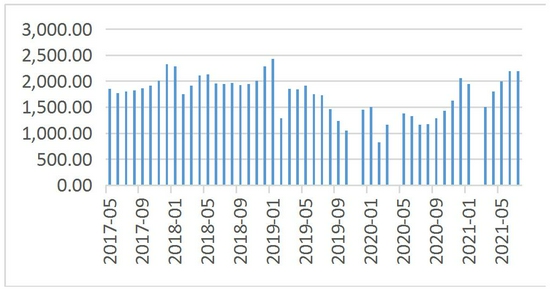

资料来源:卓创资讯,长安期货 (5)上市公司信息 天邦2021年9月份销售商品猪32.12万头(其中仔猪销售1,112头),销售收入46,393.57万元,销售均价11.83元/公斤(商品肥猪均价为12.03元/公斤),环比变动分别为-9.09%、-26.10%、-12.72%。 截至9月末,傲农生物生猪存栏185.93万头,较2020年9月末增长142.93%,较2020年12月末增长92.90%。 温氏股份2021年9月销售肉猪169.88万头(含毛猪和鲜品),收入24.10亿元,毛猪销售均价12.00元/公斤,环比变动分别为29.62%,12.30%,-15.73%,同比变动分别为129.23%、-21.65%、-65.10%。 截至今年8月,温氏股份、牧原股份、正邦科技、新希望六和、天邦股份、大北农等11家上市猪企累计年内任务平均完成率为46.7%,处于较低水平。 图:仔猪价格 单位:元/千克

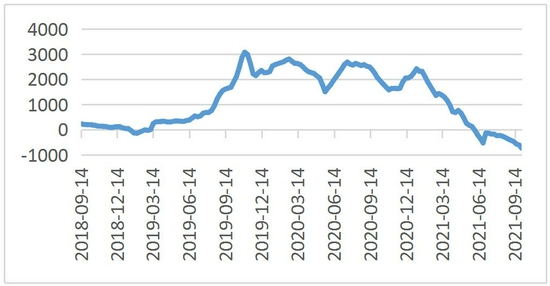

资料来源:wind,长安期货 图:养殖利润(自繁自养)单位:元/头

资料来源:wind,长安期货 2.需求端:屠宰开工率下降,冬季需求或有抬升但增量有限 (1)屠宰企业开工率下降 根据农业农村部监测数据显示,8月份生猪定点屠宰量数据环比上涨,同比涨幅近1倍,市场出栏提升明显,供应较为宽松。据卓创资讯公布的数据显示,中秋节前,全国重点屠宰企业开工率为31.57%,达9月开工率最高值,但节后屠宰量迅速下滑,开工率也随之下降。国庆节前,全国重点屠宰企业开工率为25.17%。 (2)冻品库存较高将制约屠宰场的收猪意愿 需求面,从统计局公布的数据显示,8月份社会消费品零售总额增速仅为2.5%,餐饮收入同比走负,即使是中秋、国庆消费旺季,提振效果也较有限。屠宰企业的生猪更多的进入了冻品库存,如果冻品库存压力较大将会对屠宰场收猪意愿有所约束。 逐渐进入冬季后,北方开始制作腊肉,叠加价格跌至低位后需求的反弹,生猪需求或有抬升,但从往年来看,冬季猪肉需求增量仅10%左右,因此对价格的带动作用仍将有限。 图:生猪定点屠宰企业屠宰量 单位:元/千克

资料来源:wind,长安期货 图:社销零售总额增长速度 单位:%

资料来源:wind,长安期货 三、总结及操作建议 综合来看,从目前的存栏情况和大企出栏计划来看,四季度生猪出栏量并没有明显的放缓迹象。虽然近两个月养殖单位开始调减母猪存栏,但这更多的是种群结构的变化,距离调减到合理水平仍需一定的时间,生猪供给短期难以改变。需求面,逐渐进入冬季后,北方开始制作腊肉,叠加价格跌至低位后需求的反弹,生猪需求或有抬升,但从往年来看,冬季猪肉需求增量仅10%左右,因此对价格的带动作用仍将有限。 期货盘面来看,在盘面跌至10元/公斤附近后,加上天气对生猪调运的影响和收储政策的提振,预计期货短期跌幅收窄。对于1月合约,春节后需求将走弱,价格面临季节性回落,因此养殖场可能在四季度加速出栏,且目前1月合约对现货的基差仍在-3000元/吨以上,现货高升水于期货,因此1月合约后期或仍有一定压力。而对于5月合约,在产能种群调减过后,能繁淘汰量上升推动的供应减量可能会反映在5月合约上。操作上,暂以观望为主,关注01合约在15000处压力。

长安期货 魏佩 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);