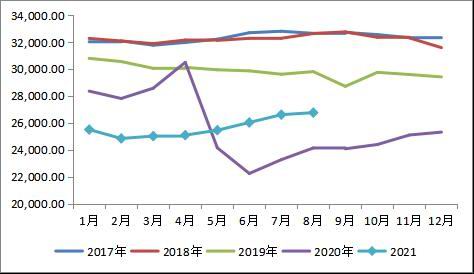

主要观点: 9月原油市场震荡大幅上涨,Brent与SC原油月内均突破前高。供应端来看,8月底9月初开始的美国飓风阶段性对美国原油产量产生了扰动,目前还在恢复中;而OPEC+会议面对不断走高的油价,并未加增产量而是计划11月份维持既定的40万桶/日增量。美国方面仍有考虑释放战略储备,此外伊朗核协议问题也是供应端潜在的变量,伊朗石油部长呼吁美国和欧洲国家解除对伊朗的制裁,以缓解全球能源危机。近期全球能源形势紧张,包括天然气、煤炭价格均出现暴涨创新高,极大提振石油替代需求预期,资金拉涨原油意愿亦强烈。主流国际机构也上调年内油价至90美元。宏观面拜登要求国会在本周提高债务上限,如兑现则金融市场整体风险偏好情绪提升,否则可能有回落风险。短中期建议重点关注供应端可能发生的变化及全球能源市场整体波动的影响。如供需紧张局面无法得到有效改善,油价大概率仍偏强运行。 操作建议: 目前原油走势仍为多头格局,重点关注供应端的消息及其它能源主要是天然气走势,如维持强势则大概率油价亦有上行空间可逢低短多为主,否则暂观望为主。 重点监测点: 全球能源价格;高油价下美国态度政策;OPEC+会议;海外疫情形势 一、行情回顾 9月原油市场震荡大幅上涨,主要表现为上旬窄幅震荡,中下旬加速上涨,Brent突破新高逼近80美元整数位,国内SC原油突破五百元整数位。自月初伊始,美国飓风来袭,墨西哥湾产区原油产量大幅下降,但同时下游炼厂开工亦受影响。由于整体石油生产恢复进度缓于炼厂恢复,市场整体仍解读为利好。且国际主流价格基于全球能源紧张格局,天然气持续创新高,石油替代需求有望提升,继续上调了年内油价预期。资金做多意愿强烈,推升盘面录得新高。 图1 WTI原油期货月线走势

来源:文华 华联期货研究所 图2 SC原油期货周线走势图

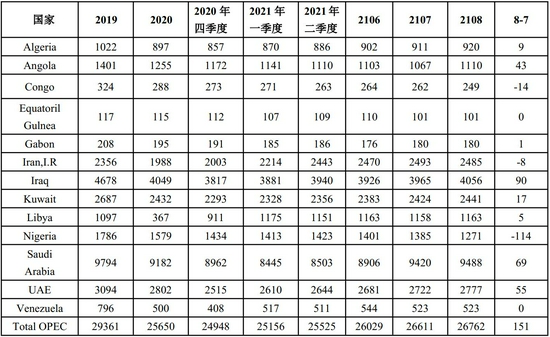

来源:文华 华联期货研究所 二、供应分析 IEA9月报显示8月欧佩克+减产执行率达116%,截至8月底,石油产量减少170万桶/日。8月全球石油供应较前月減少54万桶/日至9610万桶/日,9月料将持稳。EIA9月短期能源展望报告预计预计2021年美国原油产量将减少20万桶/日,此前为减少16万桶/日。预计2022年美国原油产量将增加64.00万桶/日,此前为65.00万桶/日。 1.欧佩克 从欧佩克9月报来看,8月OPEC原油产量环比增加15.1万桶/日至2676.2万桶/日。其中尼日利亚因国内局势影响产量下滑了11.4万桶/日,伊拉克增加9万桶/日,沙特增加6.9万桶/日。9月初召开的OPEC会议并未有新的变化,维持原先增产计划,即每月增产40万桶/日。而10月初的OPEC+会议决定2021年11月将总产量上调日均40万桶,仍保持不变,今年11月4日举行欧佩克与非欧佩克产油国第22次部长级会议。而关于伊朗核协议问题仍未有实质性进展,伊朗外长表示美国想和伊朗重启核谈判,得先解冻100亿美元表明诚意。虽然目前油价持续走高,但OPEC+并未提高增产力度,仍显示出去稳定价格的决心。重点关注后期美国是否有干预可能。 表1 OPEC产量明细

来源:华联期货研究所 OPEC月报 图3 OPEC月度产量(千桶/日)

来源:华联期货研究所 WIND 图4 沙特产量(千桶/日)

来源:华联期货研究所 WIND 图5 伊朗产量

来源:华联期货研究所 WIND 图6 委内瑞拉产量

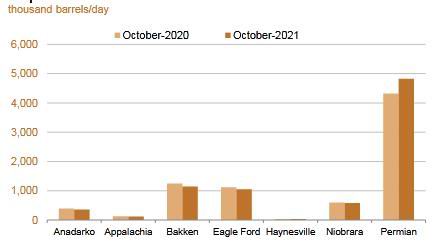

来源:华联期货研究所 WIND 2.美国 截至9月下旬EIA库存报告数据,美国原油产量在1110万桶/日。月内因飓风影响,产量曾大幅下滑至1000万桶/日,主要是墨西哥湾区原油产量影响较大。预计飓风季过后,产量将逐步回升。贝克休斯钻井数截至9月24日公布数据,美国石油活跃钻机数增至421座,环比8月底增加11座。虽然自去年10月以来钻井数持续上升,但目前仍远低于疫情前水平。 EIA在钻井生产报告中预计10月美国页岩油产量将增加约6.6万桶/日至810万桶/日,为2020年4月以来最高。页岩油产量最大的二叠纪盆地的增幅最大,数据显示,该地区的原油产量预计将在10月增加5.3万桶/日至480万桶/日,为去年3月来最高,其他多数页岩油产区的产量预计持稳或小增。尽管如此,石油公司仍对新油井的投资持谨慎态度,因为大多数公司继续专注于提高现金流、减少债务和增加股东回报,而不是增加产量。 图7 美国原油产量,千桶/日

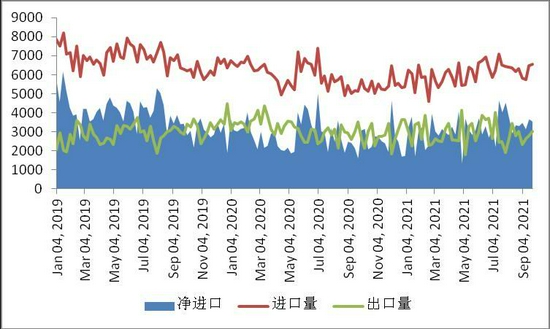

来源:华联期货研究所 WIND EIA钻井报告 图8 美国原油进出口,千桶/日

来源:华联期货研究所 WIND EIA钻井报告 图9 贝克休斯钻机数

来源:华联期货研究所 WIND EIA钻井报告 图10 美国页岩油分地区产量预测

来源:华联期货研究所 WIND EIA钻井报告 三、需求分析 欧佩克在9月报中维持2021年全年石油需求增长预测基本不变,为596万桶/日;预计2022年石油需求增速约为420万桶/日,比上月上调90万桶/日。IEA月报预计2021年全球石油需求将增加520万桶/日(此前预计为530万桶/日),维持2022年全球石油需求将增加320万桶/日的预期。EIA短期能源展望预计2021年全球原油需求增速预期为496万桶/日,此前为533万桶/日;上调全球2022年全球石油需求增幅预估1万桶/日至363万桶/日。 1.美国 从美国炼厂开工率来看,年内两次低点一次为2月因寒潮影响,另一次为9月飓风影响。目前开工率基本回升至同期正常水平。从库存表现来看,商业原油库存持续走低基本持平于2019年同期。汽油库存去化最好,已低于2019年,显示美国国内终端出行需求已基本恢复。馏分油库存也降至相对合理水平。自7月下旬以来,美国疫情形势再度趋严,但其国内并未进行封锁,因此并未对成品油消费产生实际影响。且从机构预期来看,今年冷冬概率大,而天然气供应不足将进一步增加对石油需求。 图11 美国炼厂开工率,%

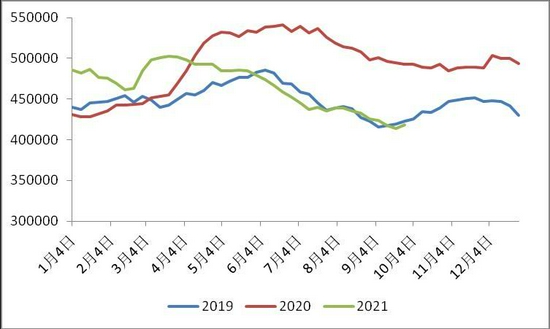

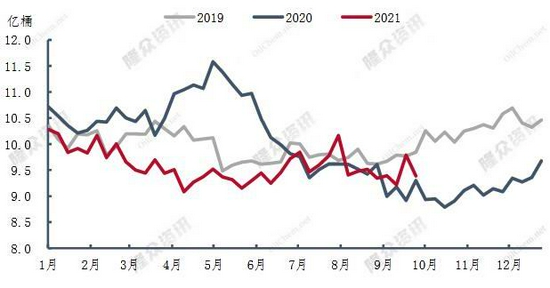

来源:华联期货研究所 EIA 图12 美国商业原油库存,千桶

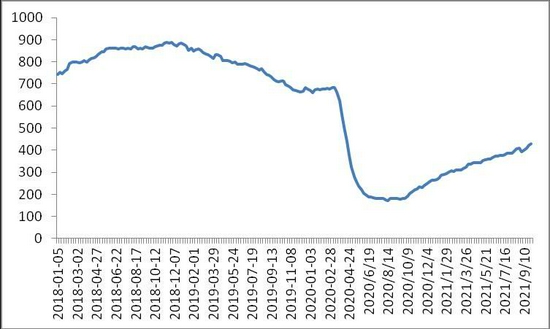

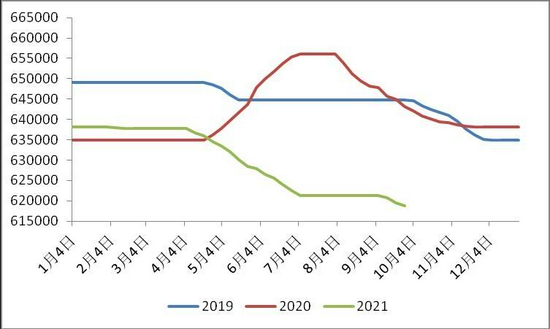

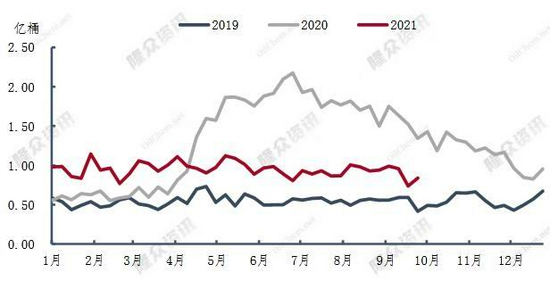

来源:华联期货研究所 EIA 图13 美国战略储备库,千桶

来源:华联期货研究所 EIA 图14 美国库欣库存,千桶

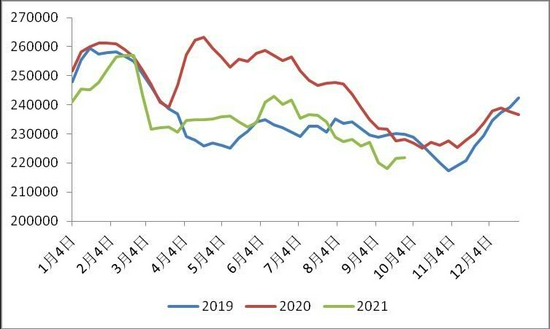

来源:华联期货研究所 EIA 图15 美国汽油库存,千桶

来源:华联期货研究所 EIA 图16 美国馏分油库存,千桶

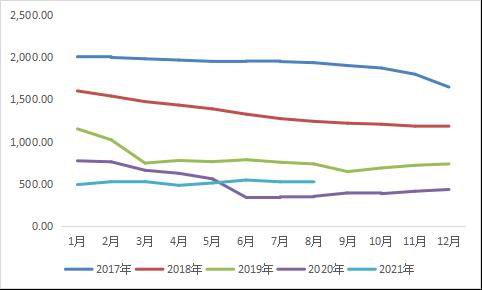

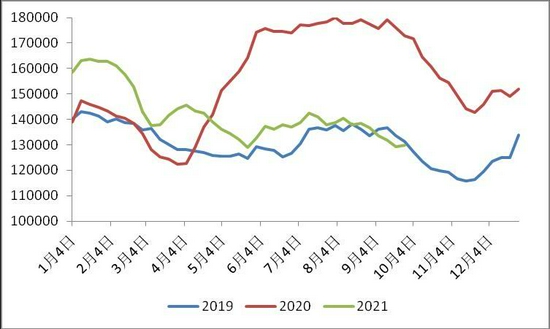

来源:华联期货研究所 EIA 2.中国 中国方面统计局数据显示,国内1-8月份,全国加工原油47079万吨,同比增长7.4%。比2019年同期增长10.8%,两年平均增长5.3%。 据隆众资讯,9月中国主营炼厂开工率为76.76%,环比下降1.05%,月内开工率先降后升,石家庄炼化及胜利油田炼厂检修,格尔木炼厂及齐鲁石化检修结束开工。 9月山东独立炼厂常减压平均产能利用率为67.11%,环比上升1.21个百分点,同比下降5.73个百分点。10月无棣鑫岳计划检修,且当前双减限电,冬季大气污染防控要求也即将出台,部分炼厂也将面临原油短缺局面,预计10月常减压平均产能利用率或环比下跌。 据隆众统计,9月底中国汽油商业库存为1626.1万吨,环比上月底降低2.40%,目前库容比46.46%,柴油商业库存为1857.86万吨,环比上月底下降6.07%,目前柴油库容比41.29%。9月汽柴油商业库存下降,主要是汽油方面有中秋假期支撑,同时学生暑假结束,刚需小幅增长。柴油方面降雨季节逐步结束,工程基建开工率上升,另北方秋收,沿海开渔季等推动柴油需求表现向好。 从终端汽车产销数据来看,据中国汽车工业协会数据:8月汽车产量172.5万辆,环比下滑7.4%,同比下滑18.7%;8月汽车销量179.9万辆,环比下滑3.5%,同比下滑17.8%。 1-8月,汽车产销1616.6万辆和1655.6万辆,同比增长11.9%和13.7%,增速比1-7月继续回落。一方面马来西亚疫情加剧导致车规级芯片生产供应紧张,企业芯片短缺现象进一步加剧;另一方面,排放法规切换造成的短期市场波动继续影响货车需求。此外产销的波动也与去年同期基数较高有关。 图17 中国原油加工量

来源:华联期货研究所 隆众 图18 中国主营炼厂开工率

来源:华联期货研究所 隆众 图19 山东地炼开工率

来源:华联期货研究所 隆众 图20 中国成品油商业库存

来源:华联期货研究所 隆众 图21 中国汽车产销及增速

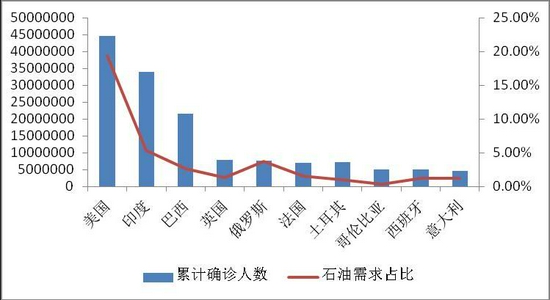

来源:华联期货研究所 WIND 3.海外疫情 从全球疫情形势来看,4月底-5月上旬达到高位,5月下旬后逐步缓和,但7月中下旬以来再度趋严,9月疫情形势整体仍在偏高位震荡。主要为美国等美洲及部分欧洲国家、印度、东南亚等疫情形势仍较为严峻。国内也多点突发,疫情形势变化对需求影响仍要继续保持关注。 图22 海外国家确诊病例数与石油消费占比

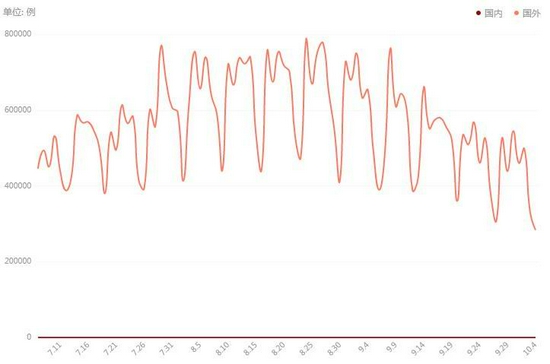

来源:华联期货研究所 百度数据中心 BP 图23 国内/国外新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图24 美国新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图25 印度新增确诊趋势

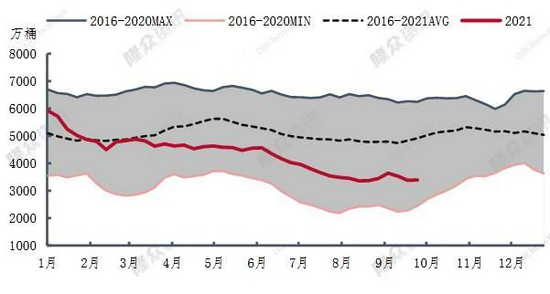

来源:华联期货研究所 百度数据中心 BP 四、库存 从OPEC9月报数据来看,经合组织(OECD)7月商业石油库存环比增加1050万桶(其中原油下降560万桶,成品油上升1610万桶),低于去年同期3.059亿桶,低于5年均值1.22亿桶。目前全球石油库存开始企稳,国内SC仓单库存持续去化。全球海上浮仓原油库存处于往年同期偏正常水平。 图26 OECD库存

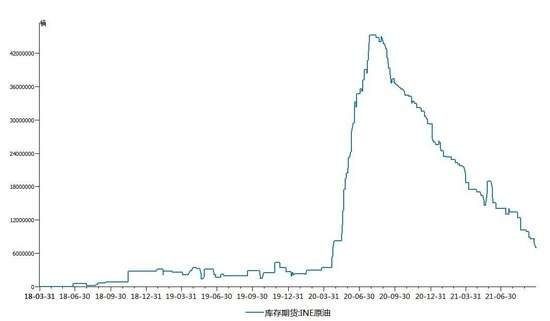

图27 SC库存

图28 全球浮仓原油库存

图29 全球在途原油库存

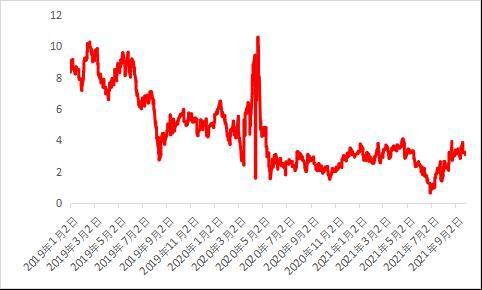

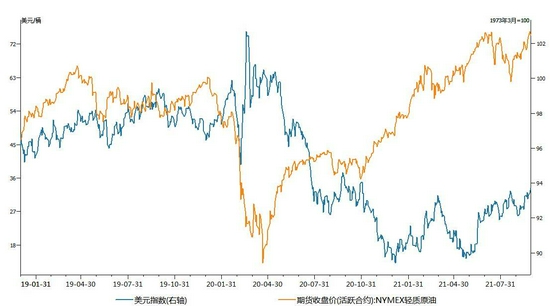

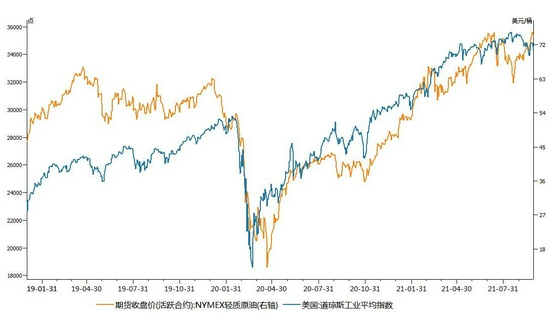

五、持仓、价差 从原油的金融属性观察,原油和美股走势高度相关,特别是在行情出现较大波动时,金融市场风险偏好情绪一致,美股对原油影响更大。原油与美元指数呈现较好的负相关性。从宏观来看随着后期美国流动性收紧缩减购债逐步临近,美元仍有望延续反弹从而压制油价上方空间。原油基金持仓作为主要的投机力量,可以作为多空力量走势强弱的一个判断指标。 图30 WTI原油期货和基金持仓

图31 B-W价差

图32 原油与美元指数走势

图33 原油与美股走势

六、结论和操作策略 近期全球能源形势紧张,包括天然气、煤炭价格均出现暴涨创新高,极大提振石油替代需求预期,资金拉涨原油意愿亦强烈。主流国际机构也上调年内油价至90美元。宏观面拜登要求国会在本周提高债务上限,如兑现则金融市场整体风险偏好情绪提升,否则可能有回落风险。短中期建议重点关注供应端可能发生的变化及全球能源市场整体波动的影响。如供需紧张局面无法得到有效改善,油价大概率仍偏强运行。目前原油走势仍为多头格局,重点关注供应端的消息及其它能源主要是天然气走势,如维持强势则大概率油价亦有上行空间可逢低短多为主,否则暂观望为主。 华联期货 黄桂仁 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);