原标题:【焦联资讯】10月9日焦炭(3528, -10.00, -0.28%)市场主流暂稳运行 焦煤(3217, 10.00, 0.31%)市场行情区域性分化 价格涨跌40-200元/吨 来源:焦联资讯 1 焦炭重点关注 焦炭市场 焦炭方面,今日国内焦炭市场主流暂稳运行。供应方面,山西地区因恶劣天气影响多处道路运输受限,焦炭出货乏力,部分焦企厂内库存因此明显回升,部分焦企因下游采购积极性下滑库存累积,存在让利出货的现象。当前其余地区焦企多正常生产,厂内库存压力偏小,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,近期能耗双控、粗钢产量压减等政策对钢厂影响较大,钢厂限产、检修较为频繁,对焦炭采购积极性有所下滑,部分钢厂存在控制到货的情况。港口方面,港口焦炭现货报价暂稳运行,交投氛围偏冷清,贸易商多持观望态度,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,下游钢厂受相关政策影响对焦炭需求减少,采购积极性降低,对后市存在一定的降价预期,然考虑到受天气影响部分焦企原料煤补库困难,存在主动限产行为,短期内对焦炭供应量有一定影响,加之煤价依旧偏高,焦企对焦价提降有一定的抵触情绪,部分钢厂持观望态度,预计短期内焦炭市场或将暂稳运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、焦钢企业开工情况、厂内库存水平、价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

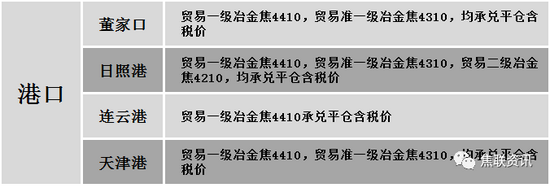

港口焦炭价格

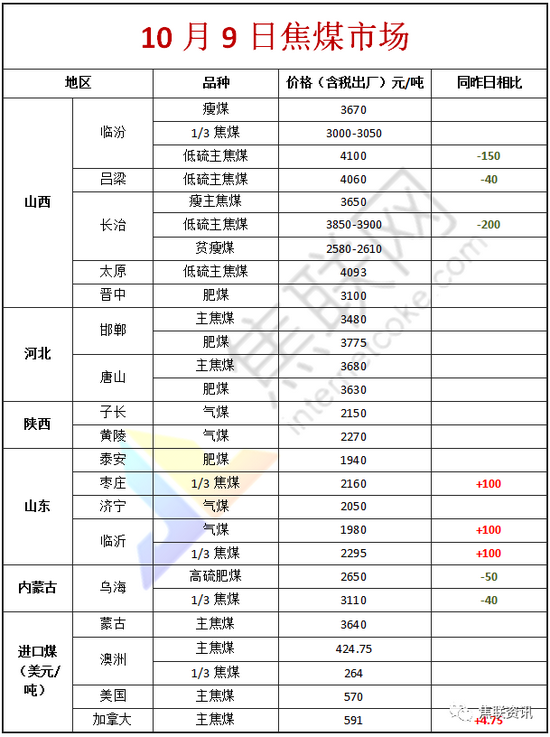

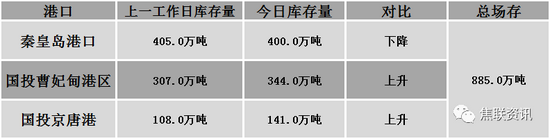

2 焦煤重点关注 焦煤市场 焦煤方面,今日国内炼焦煤市场行情区域性分化,价格涨跌40-200元/吨。近日黑龙江地区个别煤矿发生矿震4人被困井下,且主产地山西、陕西地区因降雨影响,部分煤矿紧急停产,叠加公路及铁路运输均有不同程度受阻,部分煤矿发运困难后期或有限产可能,叠加保供电煤政策,焦煤市场供应持续偏紧,带动部分煤矿价格有所上调,然主产地山西地区个别前期事故煤矿于近日恢复生产,且内蒙古地区72处煤矿可临时按照拟核增产后的产能组织生产,预计增加产能9835万吨,叠加下游市场采购节奏放缓,部分煤种价格略有回落。现山西临汾地区主焦原煤(S0.4-0.8、G78-90)下调150-500元至出厂价2000-2220元/吨,主焦精煤(A9、S0.45、G88)下调150元至出厂价4100元/吨,瘦原煤(S0.5、G60)补涨315元至出厂价2405元/吨,瘦精煤(A10、S0.5、G60)补涨450元至出厂价3360元/吨;吕梁地区气原煤(S1.6、G70)上调130元至出厂价980元/吨,主焦煤(A9.5、S0.8、G85)下调40元至出厂价4060元/吨,主焦煤(A9.5、S1.3、G78)下调200元至出厂价3450元/吨,肥煤(A14、S0.65、G85)上调50元至出厂价3350元/吨;长治地区主焦煤(A8.5-9、S0.5、G83)下调100-200元至出厂价3850-3900元/吨,瘦煤(A8.5、S2.0-2.4、G70-75)下调200元至出厂价2700-2900元/吨;晋中地区主焦煤(A10.5、S1.3、G80)上调180元至出厂价3280元/吨,肥煤(A9、S1.9、G95)下调10元至出厂价3340元/吨;山东枣庄地区1/3焦煤(A7、S0.8、G75)上调100元至出厂价2160元/吨,肥煤(A9、S2.2、G95)上调100元至出厂价2440元/吨,气煤(A7.5-8、S0.8、G73-75)上调100元至出厂价1980元/吨;济宁地区肥煤(A9、S0.6、G75)上调200元至出厂价3000元/吨,1/3焦煤(A9、S0.6、G90)上调100元至出厂价2510元/吨;临沂地区气煤(A9、S0.5、G65)上调100元至出厂价1980元/吨,1/3焦煤(A9、S0.8、G85)上调100元至出厂价2295元/吨;乌海地区1/3焦煤(A10.5、S1、G80)下调40元至出厂价3110元/吨,高灰中硫精煤(A12、S1.8、G85)下调50元至出厂价2750元/吨,肥煤(A12.5、S2.4、G85)下调50元至出厂价2650元/吨。下游方面,焦钢企业限产力度进一步加大,对原料煤多按需采购,然主产地公路及铁路运输受阻,部分焦钢企业到货情况不及预期,对煤价有一定支撑力度。综合来看,预计短期内国内炼焦煤市场稳中偏弱运行。进口焦煤方面,国内焦煤市场供需矛盾仍存,且下游市场对部分资源需求尚可,支撑个别进口煤种价格趋强运行。蒙煤方面,进口蒙煤量稍有回升,终端市场观望情绪较浓,然可售资源依旧偏少,贸易商报价下调后暂稳,蒙5原煤主流报价3050-3080元/吨,蒙5精煤主流报价3640元/吨。 秦皇岛港铁路调入46.5万吨,装船47.0万吨,场存400.0万吨,锚地煤炭船舶51艘,预到19艘;国投曹妃甸港铁路调入6.9万吨,装船4.9万吨,场存344.0万吨,锚地煤炭船舶31艘,预到4艘;国投京唐港铁路调入10.9万吨,装船13.9万吨,场存141.0万吨,锚地煤炭船舶10艘,预到2艘。

港口库存情况

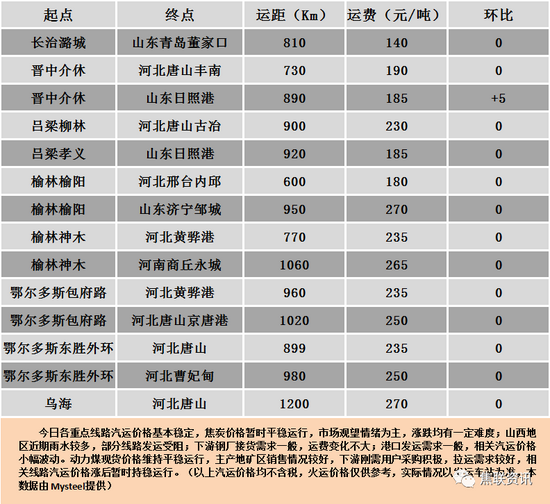

公路运价情况

3建材重点关注建材市场 建材市场综述 昨日国内建材价格全面上涨运行,调整幅度20-210元,28个螺纹主要城市中,28个城市上涨,占比100%。期货方面:螺纹2201开5775,最高5843,最低5701,收5750,涨101涨幅1.79%;铁矿(759, 10.00, 1.34%)2201涨35.5涨幅4.88%。钢厂调价:长江钢铁、山西高义、山西晋南钢铁、山西中阳、河钢天津及北京等上调20-30;南钢、河南济源、山西建邦、重庆永航等上调50-60;韶钢上调40-80;江苏鸿泰、达钢重庆、方大特钢等上调110-200。宏观方面:中国9月财新服务业PMI53.4,预期 49.2,前值46.7,中国9月财新综合PMI51.4,前值47.2;中物联:9月份中国物流业景气指数为54%,较上月回升4.5个百分点,中国仓储指数为51%,较上月回升0.2个百分点。下游方面:工信部:1-8月机械行业利润总额0.98万亿,同比增长16.4%,机械行业增加值同比增长16.2%,高于同期全国工业3.1个百分点;乘联会:2021年8月乘用车新四化指数为66.2,相比2021年7月的65.6有所回升。库存方面:本周五大主要钢材品种总库存1850.28万吨,较上周同期增64.51万吨,钢材库存拐点出现,由降转增,其中社会库存增41.27万吨至1328.68万吨,钢厂库存增23.24万吨至521.60万吨。行业方面:四川德胜计划11月中旬起全系统停产36天左右,减少螺纹钢(5866, 101.00, 1.75%)产量27万吨,检修结束后1250m3高炉暂不复产。成交方面:期螺高开后持红震荡,现货市场情绪较好,商家报价多以上调为主,但近期钢价接连上涨,终端对高价资源接受程度不高,实际成交多向低价资源靠拢,但考虑到限产限电政策影响下,钢厂开工率难有大幅提升,且各地坚决遏制“两高”项目盲目发展,对钢价底部支撑较强,预计今日国内建材价格或将稳中个涨运行。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);