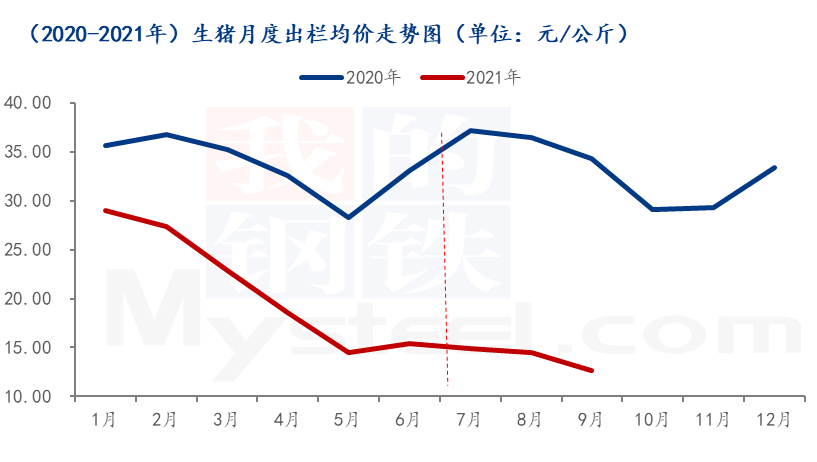

原标题:Mysteel解读:猪价跌跌不休 市场消费能力变化几何 来源:我的农产品网 【导语】2021是生猪行业发展不寻常的一年,国内生猪市场超预期式下滑,行业盼涨情绪不断打压,市场悲观情绪不断加重。截至9月24日,全国外三元生猪价格由年初36.97元/公斤大幅下降至11.18元/公斤,跌幅达69.75%。那么在前期行业复产大背景下,生猪供应不断上量,消费市场又发生了怎样的变化,未来需求能否有利好出现,接下来本文将做以下详细分析解读。 1. 黄金时代一去不复还  图1

2020年市场在经历高利润回报期过期后,产业及非产业客户纷纷进入生猪行业,上游产能加速提升,2021年行业产能不断兑现拖累猪价持续下行。截至9月末,全国外三元生猪出栏月均价同比跌幅38.62%至21.11元/公斤。 年初1-2月份北方仔猪及非瘟疫情反复,消息面过分渲染,业内后市预期增强,生猪压栏增重,为二季度行情回落推波助澜。进入三季度生猪市场跌势不断加深,7月份猪价虽短时回涨整理,但较2020年同期相比降幅高达21.78元/公斤至15.42元/公斤。猪价快速下行,饲料原料价格高位调整,8-9月份养殖端自繁自养全面跌破成本线,进入集中亏损期。那么在供应集中上量,消费市场也在不断发生变化调整。 2.人口结构老龄化,猪肉消费偏弱调整  图2

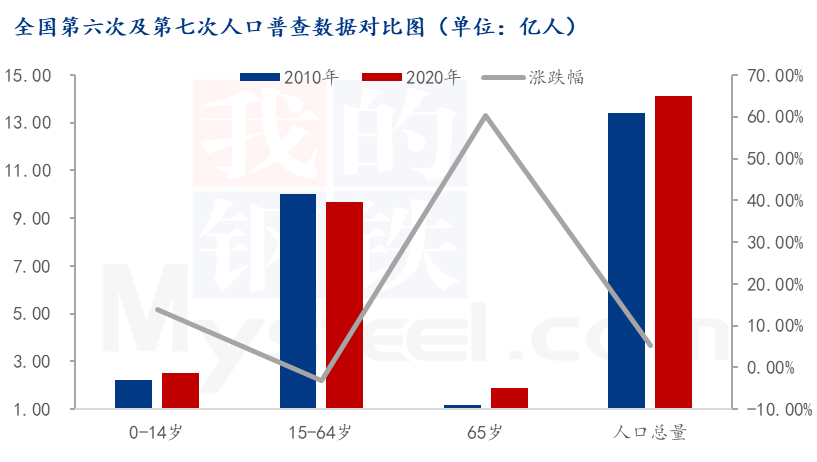

据2020年第七次人口普查数据显示, 0-14随人口占比17.95%;15-64岁人口占比68.55%;65岁及以上人口占比13.50%。较2010年第六次人口普查涨跌幅分别为1.35%、-5.98%、4.63%。15-64岁人群作为国内的主力产品消费群体,近十年来呈现缓降局面,人口老龄化不断加剧,随人口结构变化及消费意识水平不断提高,猪肉消费或呈现偏弱态势。但近年来看,猪肉作为重要的蛋白质获取来源,其产品销费仍占畜禽肉类总量的50%以上,猪肉在国人心目中的地位短时仍难以撼动。 3. 猪肉替代消费或逐渐回归  图3

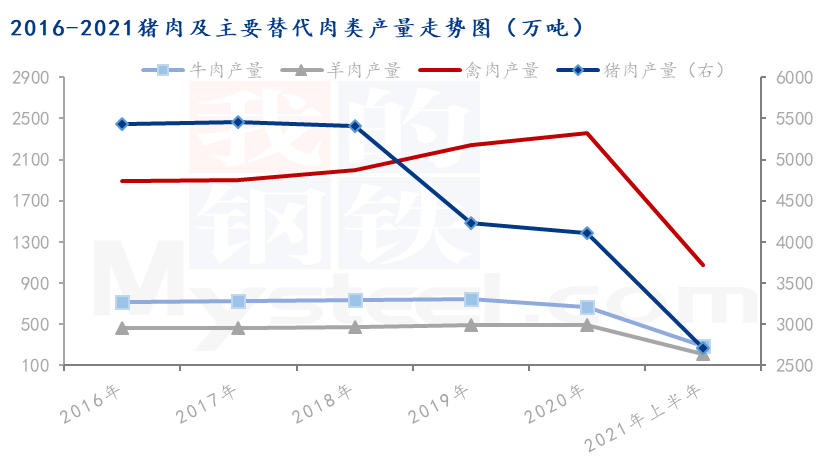

纵观近年来肉类产量数据,2019年随国内生猪产能快速下滑,禽肉市场产能增幅明显,猪肉作为终端消费蛋白获取的重要来源,随着高价及自给能力降低,禽肉,蛋类成为重要的替代及互补品,2020年末国内猪肉产量降至4113万吨,同比跌幅2.65%。禽肉市场增幅5.45%至2361万吨,产品负相关性较强。反观牛羊肉市场,受养殖周期及条件因素限制,市场产能调整幅度相对有限。进入2021年,国内生猪产能不断释放,截至6月末,猪肉产量达2715万吨,占2020年总产量66.01%,禽肉供应仅占2020年总量45.53%为1075万吨。随禽肉市场产能收缩,猪肉价格低位刺激,终端消费或逐渐回归。 4. 进口猪肉或不断缩量  图4

随生猪产能不断释放,猪肉供应不断增加,市场自给率亦不断提升,同时随猪肉价格的快速下降猪肉进口量高位回落。截至8月份,国内猪肉进口量累积达293万吨,较2020年同比涨3万吨,但1-8月份月度进口量整体呈现高位下行态势。随国内生猪产能释放,市场进口依赖度降低。叠加新冠疫情影响,市场进销难度增大。目前政策性收储调控频频出手,抑制市场的过度下跌。综合来看,2021年受低价肉影响我国猪肉进口量或继续下行,同比降幅或超31%。 5. 屠宰企业开工率逐渐提量,但难与正常年份相比  图5

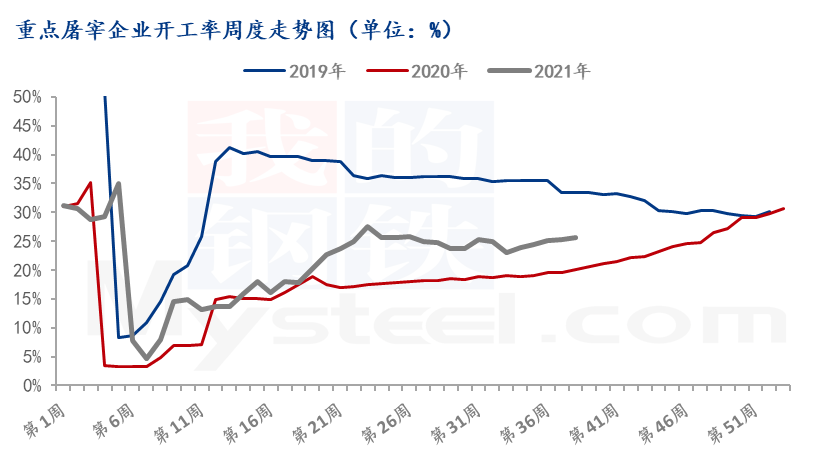

进入2021年屠宰企业开工率跌后震荡上调。春节假期部分屠宰企业停工放假,屠宰企业开工率高位回落。但随1-2月份仔猪腹泻及非瘟疫情反复影响,多地中小猪源集中出栏,消息面不断影响,屠宰企业对后市预期逐渐增强,主动或被动分割入库意愿增加。二季度猪价、肉价持续深跌,刺激终端消费逐渐恢复,截至9月24日,2021年全国重点屠宰企业平均开工率为21.63%,较2020年同期增加4.69%至16.94%。但各地新冠疫情影响仍在,终端消费恢复仍难以与正常年份相比。但随天气不断转冷,终端消费旺季到来,叠加后续生猪产能不断释放,四季度屠宰企业开工率或继续上涨。 6. 市场影响力 综合前期市场复能及冻品库存高位,待机出库情况来看,猪肉供应上量或大局已定。但随猪价持续深跌,政策性区域收储加速开启,或对市场形成一定托市。进入四季度猪肉进口不断缩量,替代消费逐渐回归。加之国庆、春节及南北腌辣灌肠拉动,市场阶段性利好提振,或对养殖端不断扩大的成本亏损起到一定抑制。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);