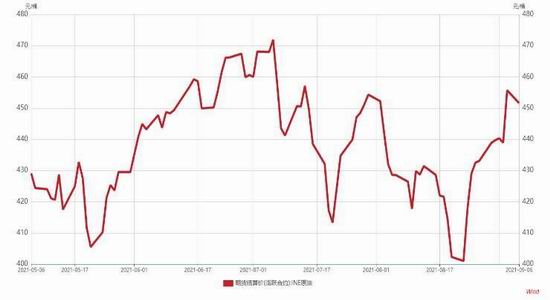

内容提要 供应端方面,OPEC+仍把持较强的主动权,预计9月会议继续按计划增产,保持每月一会的动态控制政策,而在伊朗问题上仍处于停滞状态,不过市场已多次受到该消息冲击,已有所钝化,并且OPEC+内部必会有所反应,影响较弱,美国下半年原油产量大概率继续增加,好在生产商存在财务方面的限制难以大幅增加钻井,对原油的冲击有限。 需求端,尽管下半年主要机构对于原油需求增加仍持乐观态度,但存在较多风险。随着新冠病毒不断变异,秋冬季节仍面临全球大规模冲击的风险,欧美夏季消费旺季过去,中国非国营原油进口配额减少亦压制原油需求,后期是否有第四批次额度值得关注。 三季度末风险事件较多,四季度存在较多不确定性,原油波动加大,或宽幅震荡运行(WTI60-75美元/桶),不过随着原油期权的普及,投资者可考虑多种方式应对目前情况。若仍有持仓的投资者可考虑买入期权减小波动带来的打击,风险偏好的投资者可以考虑双买期权策略博弈方向及波动率带来的收益。 一、行情回顾 回顾8月原油行情,原油波动率相较7月又有升高,行情出现巨大波动。8月初,delta新冠变种病毒带来的影响,并且中国多个城市受病毒影响措施升级,原油需求乐观预期有所回摆,并且IEA、EIA、OPEC月报相继发布,IEA宣布将2021年下半年原油需求预估下调逾50万桶/日,并提到因新冠疫情下调石油需求展望,预计2022年将出现供应过剩,欧佩克保持2021年和2022年世界石油需求增长预测不变,但预计2021年对欧佩克原油的需求将减少20万桶/日,并且随着全球央行年会临近,市场对于美联储taper预期大幅增强,再度引发一轮较强烈的下跌。不过在8月最后一个星期,墨西哥国家石油公司一个海上钻井起火,逾40万桶/日产量缺失,并且飓风拉里逼近墨西哥湾,海上钻井平台撤离,原油大幅反弹。而在月末的全球央行年会上,鲍威尔释放鸽派态度,市场对于taper提前的预期大幅降低,为原油提供支撑。此外,9月初公布的8月美国非农就业数据大幅不及预期,市场对于美联储9月taper的预期大幅放缓,原油高位运行。 图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理 图2:上海原油期货主力价格走势

资料来源:WIND 大越期货整理 价格方面,截至8月31日,WTI原油期货主力报收68.51美元/桶,月跌4.68%。布伦特原油期货主力合约报收71.70美元/桶,月跌7.18%。上海SC原油期货主力合约报收440.8元/桶,月跌2.52%。 图3:原油现货价格

资料来源:WIND 大越期货整理 从持仓方面来,8月31日当周的布伦特原油期货投机性净多头头寸增加27930张至273894张合约;CFTC公布的数据显示至8月31日当周,投机者所持WTI原油净多头头寸减少17784张合约,至356528张合约,WTI基金净多持仓持续背离,可见机构对于后期行情不定,预计持续高位震荡。 图4:布伦特原油远期曲线

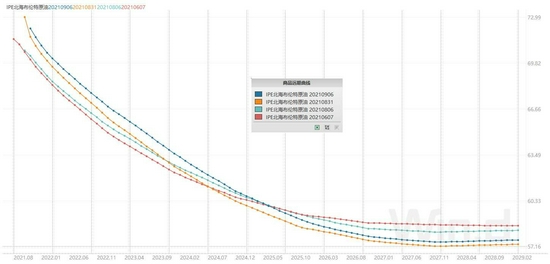

资料来源:WIND 图5:WTI原油远期曲线

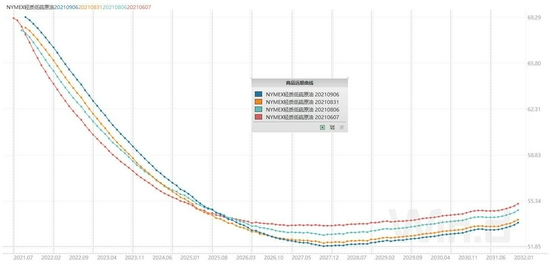

资料来源:WIND 图6:CFTC净多头持仓量

资料来源:WIND 大越期货整理 图7:ICE净多头持仓量

资料来源:WIND 大越期货整理 二、供应面 1.OPEC+:按计行事 当地时间9月1日,OPEC+在短暂的部长级会议后宣布,同意坚持其逐步增加石油产量的现有政策,这意味着该组织将在10月再次向市场增加40万桶/日的原油供应。该小组将于10月4日举行下一次会议,预计将再批准增加40万桶/日的产量。 OPEC+在会后的公告中指出,虽然新冠疫情的影响继续带来一些不确定性,但随着复苏的加速,市场基本面已经改善,经合组织国家石油库存继续因复苏加速而下降。”俄罗斯副总理诺瓦克表示,OPEC+已经实现了从全球市场去除过剩原油的目标,保持市场平衡很重要。与此同时,他对需求的复苏进展表示谨慎。“目前,全球石油需求恢复到9500万桶/日,还差300万至400万桶/日才能恢复至疫情前的水平,预计会在2022年达成。”根据欧佩克+联合技术委员会(JTC)最新预估,预计今年全球石油需求将增长595万桶/日,造成每天90万桶的供应缺口,2022年全球石油需求将继续增长420万桶/日,但随着该组织和组织外国家逐步提高产量,届时市场将产生每天160万桶的过剩产能。 经过数据修正,JTC现在认为,经合组织原油库存在2022年5月之前都将低于2015-2019年的平均水平,随后,库存水平将逐步回升;而此前,他们认为经合组织的原油库存将低于2015-2019年,直到2022年1月。基于此,OPEC+对于增产依然维持乐观态度,并且考虑到各国的实际因素,能够明显提高产能也只有沙特、俄罗斯、阿联酋、伊拉克等部分国家,相对而言增产可控。 在OPEC+会议上,伊朗新任石油部长表示,一旦美国政府单方面的非法制裁被解除,伊朗准备迅速将石油产量提高到可能的最高水平,以弥补美国单方面制裁造成的巨大损失。不过目前伊朗谈判已处于停滞状态,伊朗新任外交部长8月31日接受采访时表示,由于新一届政府组建需要时间,美国与伊朗就恢复履行伊朗核问题全面协议的谈判可能“两三个月后”才能重启。而美国刚从阿富汗撤军,在如此国际环境下对伊朗需维持强硬态度,因此伊朗原油对市场的冲击或至明年显现。 2.美国页岩油:增产可控 美国原油方面产量稳步增加,原油产量连续三周上行达1150万桶/日,主流预期仍是在年底前到达1200万桶/日产量。飓风对生产造成了一定扰动,目前海上平台恢复较为缓慢,而路易斯安娜州停电问题限制炼厂运行,炼厂与钻井平台恢复速度的不一致或使得美油价格波动增加。页岩油方面继续缓慢增产,虽然部分小型私募股权型页岩油生产商大幅增产,但主要上市页岩油生产商仍旧保持资本开支纪律,将大量现金用于偿还债务以及回报股东,从二季度财报以及投资者会议中也未发现这类企业有大幅增产的意愿,钻井方面新井未有明显增加,仍依靠库存井维持产量,单井产量根据EIA预测亦未有大幅提升,总体缓慢增产。 图8:伊朗原油产量(万桶/日)

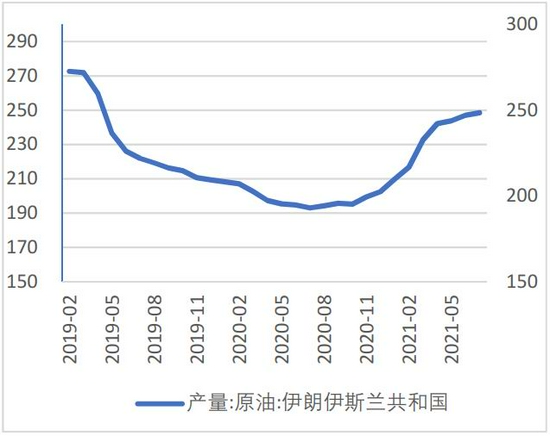

资料来源:OPEC WIND 图9:安哥拉原油产量(万桶/日)

资料来源:OPEC WIND 图11:阿联酋原油产量(万桶/日)

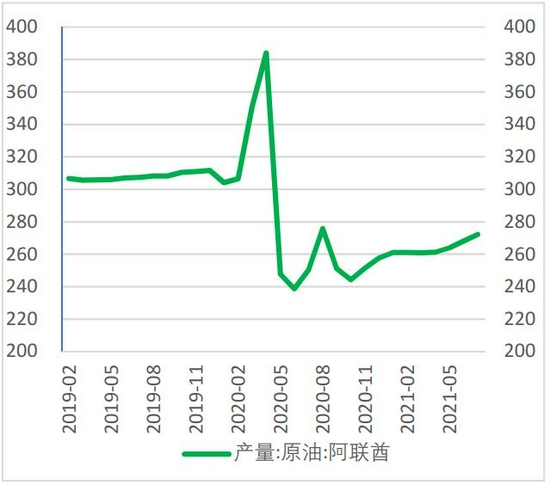

资料来源:OPEC WIND 图12:委内瑞拉原油产量(万桶/日)

资料来源:OPEC WIND 图13:沙特原油产量(万桶/日)

资料来源:OPEC WIND 图14:俄罗斯原油产量(万桶/日)

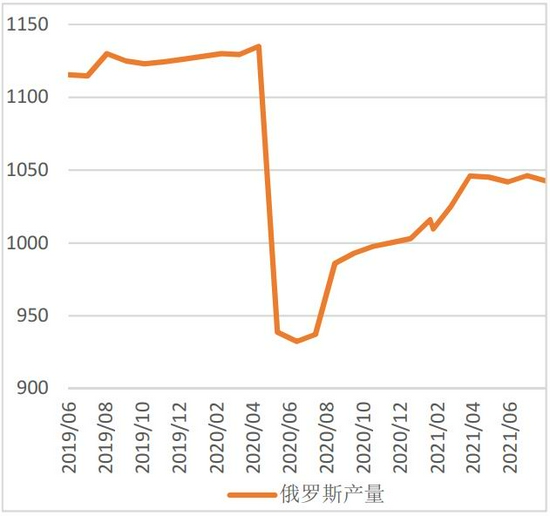

资料来源:WIND 图15:美国原油产量(万桶/日)

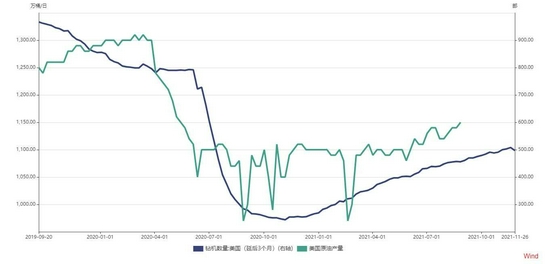

资料来源:EIA WIND 三、需求面 8月EIA、OPEC、IEA三大原油权威月报陆续登场,国际能源署大幅下调今年剩余时间的全球原油消费预测,将今年下半年的需求预期下调了55万桶。并提到因新冠疫情,预计2022年将出现供应过剩。EIA和欧佩克保持各自对2021年和2022年世界石油需求增长预测不变,但欧佩克预计2021年对欧佩克原油的需求将减少20万桶/日,至2740万桶/日,将2022年对欧佩克的原油需求预期下调110万桶/日。 9月会议中欧佩克+联合技术委员会(JTC)修正了数据,认为经合组织原油库存在2022年5月之前都将低于2015-2019年的平均水平;欧佩克预计石油供应缺口到今年12月将从2021年9月的100万桶/日降至40万桶/日,而在7月份OPEC预计三季度缺口170万桶,现在预计9月将降到100万桶,这意味着1个月收了70万桶缺口;另外欧佩克+联合技术委员会(JTC)预计2022年石油市场将出现250万桶/日的盈余;显然原油市场供需缺口在未来继续收缩已经是不可逆的大势,这也削减了油价上涨动力。 而在沙特10月官价方面亦可看出需求存在一定的回落。沙特阿拉伯将下个月对亚洲的石油售价下调,降幅达到预期的两倍以上,表明这个全球最大的原油出口国希望吸引买家加大进口。沙特阿美在声明中表示,将其主要品种阿拉伯轻质原油的价格下调每桶1.30美元。上周对亚洲六家交易商和炼油商的一项调查显示,它们的预期是沙特阿美会每桶降价约60美分。将10月销往亚洲的轻质原油价格下调1.3美元/桶,将中质原油、重质原油价格下调1美元/桶。 图16:山东地炼开工率

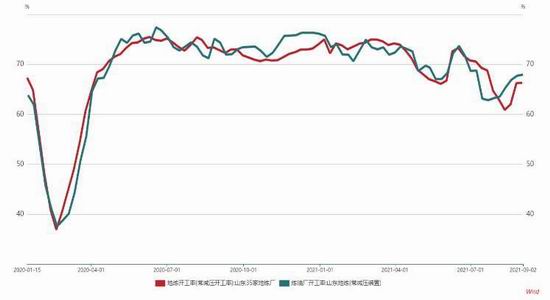

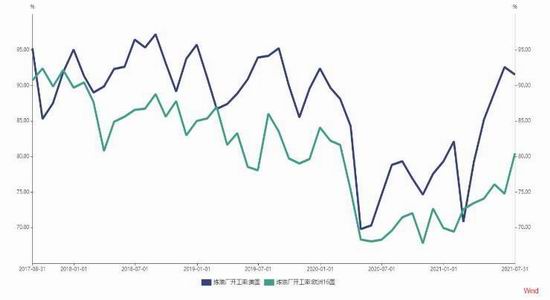

资料来源:WIND 大越期货整理 图17:美欧炼厂开工率

资料来源:WIND 大越期货整理 图18:EIA原油库存数据(万桶)

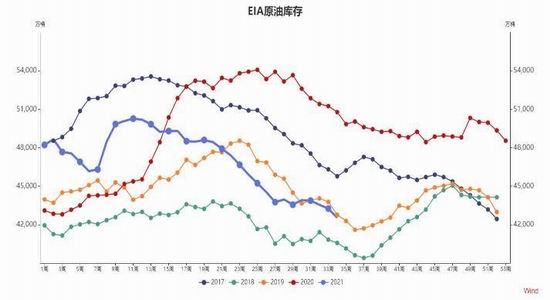

资料来源:WIND 大越期货整理 图19:OECD原油库存数据(百万桶)

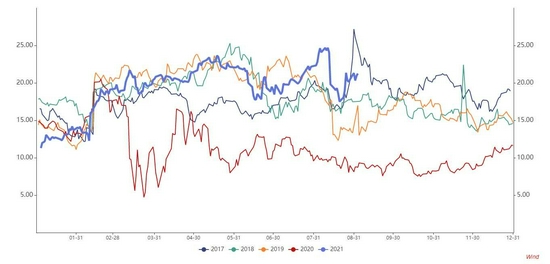

资料来源:WIND 大越期货整理 图20:美国3:2:1裂解价差数据

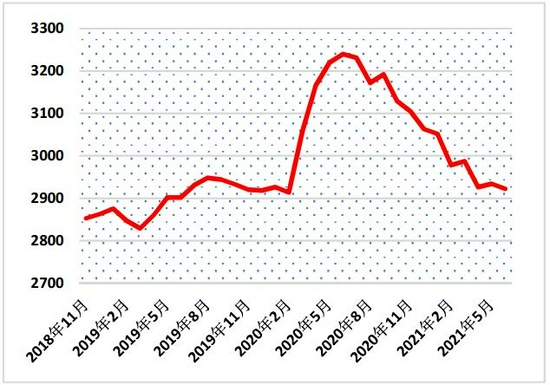

资料来源:WIND 大越期货整理 图21:OPEC平衡表预估(单位:百万桶/天)

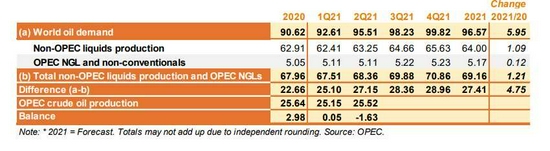

资料来源:OPEC 大越期货整理 四、展望 1.宏观面 美国8月非农就业人数新增23.5万,远低于市场普遍预期72.5万,7月就业人数上修至105.3万。失业率从7月的5.4%减少至5.2%。8月就业增速放缓,可能受到德尔塔变异病毒影响。美国疫情出现反弹,人们对疫情担忧加剧,对工作的积极性降低。由于8月非农就业数据远低于预期,市场对美联储9月官宣taper的预期有所降低。 但细节来看本次低预期的非农就业数据可能是受疫情影响,8月新增病例快速攀升使得服务业从业人员就业意愿下降,另一部分主要来自政府就业,具体是州和地方公共教育雇佣,受疫情影响学校暂时关闭。因此即便本次非农就业数据较差,但近期美国新增确诊人数有所降低,9、10月的非农就业数据预计有所回升,美联储大概率仍会在年底前开启taper,对于原油在宏观方面给予一定压力。 图22:美国新增确诊病例7日移动平均线

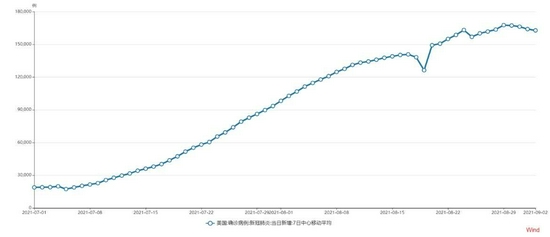

资料来源:Wind 2.总结 供应端方面,OPEC+最终再7月18日会议上达成共识,整体同意以每月40万桶/日的速度进行增产,与月初的草案相当,沙特做出一定妥协,同意阿联酋、伊拉克、科威特等在2022年5月起调整减产基数,将此前冲突的供应压力移至远月。内部分裂的风险虽有消除,但远期增产的压力制约原油的上行空间。此外尽管伊朗方面预计8月才会恢复伊核协议谈判,态度表现强硬,但此前已陆续做好出口准备,未来解除制裁后OPEC+再度面临供应压力。美国页岩油近期有增产迹象,对于市场有所冲击,关注之后产量是否持续攀升,一旦确认下行风险加剧。 需求端方面,目前多种疫苗对新冠变种病毒“delta”作用较弱,仍有感染及发展成轻症的可能,即便如此欧美部分国家仍计划放开限制。变异病毒仍是未来长期的隐忧,极有可能进化出免疫突破类病毒。而美国近期的高频下游库存数据较为关键,尽管总体呈现去库态势,但局部的库存反弹会对市场预期造成波动,增加了不确定性。此外,“delta”新冠变种病毒在全球大规模蔓延,虽暂未增加重症率及死亡率但较强的感染能力对之后原油需求带来风险,投资者注意防范。 三季度末风险事件较多,原油波动加大,难以类似之前几月有较为明显的运行趋势,单边策略较难实施,不过随着原油期权的推出,投资者可考虑多种方式应对目前情况。若仍持有多头头寸的投资者可考虑利用虚指看跌期权进行保护或者平仓期货头寸购入虚值看涨期权节约资金,波动率增加的情况下可考虑双买期权策略博弈方向不明下仍可获益。 策略: 合约:SC主力合约虚二挡或三挡看跌/看涨期权 (例如SC2111-P-430&SC2111-C-460,组合delta偏向0) 方向:买入 周期:中秋节前/国庆节前—2021.10.13 持仓情况:小于总资金30% 最大亏损:18400/对,即最大损失权利金 期权盈亏平衡点:411.6/478.4 风险: 1.欧美原油需求遭受新冠变种病毒的剧烈打击 2.伊朗原油在近期完全取消制裁并大规模流入国际市场 3.OPEC+内部再度分裂 大越期货 金泽彬 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);