摘要 8月份,沪锡(281920, 9220.00, 3.38%)价格震荡上涨,涨幅5.5%。宏观面,随着Delta突变株的广泛传播,全球新冠肺炎疫情加快蔓延,其中美国疫情形势急剧恶化;欧元区8月制造业PMI数据保持增长,不过美国经济复苏放缓;此外美国基建投资计划取得进展,且美联储释放偏鸽态度,利好风险情绪。基本面,上游7月玻利维亚以及刚果金大幅下降,导致国内锡矿供应紧张局面仍未缓解。并且国内限电政策仍继续影响精炼锡产量,加之7月出口窗口开启,刺激货源大量外流,使得目前国内库存已降至历史低位,市场货源短缺情况继续加重,炼厂捂货惜售,不过高价亦对需求造成抑制,市场供需拉锯情况。终端行业表现较好,需求前景延续偏乐观判断。 第一部分 行情回顾 8月份,锡价震荡上涨,涨幅约5.5%。8月上旬,由于国内云南广西地区限电限产,以及锡精矿供应紧张,导致供应端继续受到干扰,锡市供应短缺难改,支撑锡价大幅拉升。不过8月中旬,由于缅甸计划增加锡矿出口供应,以及玻利维亚和马来西亚炼厂复产消息,引发锡市供应短缺扭转担忧,锡价大幅下挫。随后,由于对美联储迅速撤回宽松政策的担忧减弱,带动风险情绪升温,且锡市库存进一步下降,供应短缺情况加重,使得锡价快速反弹。

数据来源:瑞达期货、WIND 第二部分 产业链回顾与展望分析 一、锡市供需分析 1、全球锡市场供应过剩格局不变 世界金属统计局(WBMS)公布的最新报告显示,2021年1-6月全球锡市场供应短缺1600吨。2021年6月全球锡市场需求量为3.74万吨;1-6月需求量为20.84万吨。2021年6月全球锡市场产量为3.54万吨。

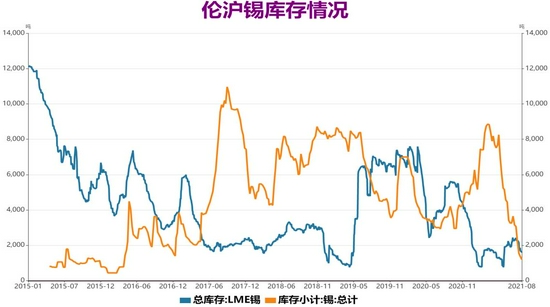

数据来源:瑞达期货、WBMS 2、两市库存均处于历史低位 库存方面,截至8月27日,全球锡显性库存报2782吨,较7月末减少2697吨,其中LME锡库存1585吨,较7月末减少830吨,8月伦库出现较大下降,维持历史偏低水平;上期所锡库存1197吨,较7月末减少1867吨,沪锡库存自3月高位出现大幅下降,8月份降至2016年4月以来新低。整体来看,沪伦两市总库存在8月份均下降明显,两市库存均处于历史低位。

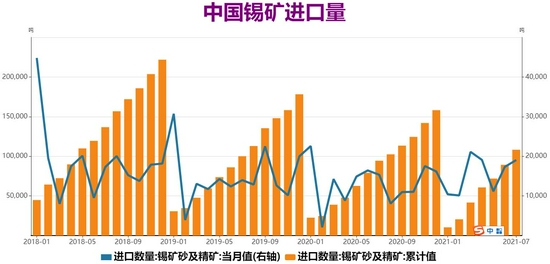

数据来源:瑞达期货、WIND 二、锡市供应 1、锡矿进口环比仍降 据中国海关数据统计,2021年7月我国锡精矿进口实物量19035吨,折金属量3745.4吨(前值修正为3931.9吨),环比减少4.7%,同比增加13.2%。7月进口缅甸矿17270吨,折金属量2745.6吨,环比增加28.9%,同比增加8.9%。除缅甸矿显著增加外,老挝进口毛重也上升至7月的501吨,增幅56.1%;而刚果金进口延续下降2个月至440吨,降幅42.3%;受近期玻利维亚瓦努尼的卢西亚尼塔选厂启动运营的影响,7月从该国进口锡矿毛重仅43吨,较6月的1248吨大幅缩水。整体来看,缅甸锡矿进口继续上升,不过其他供应国出现较大幅度下降,导致7月份锡矿进口量环比减少,国内锡矿供应尚未得到明显改善。

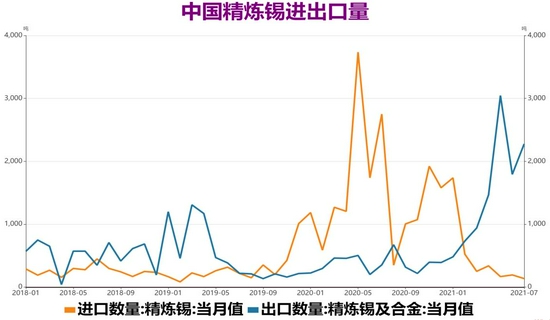

数据来源:瑞达期货、WIND 2、精锡产量缓慢恢复 净出口量预计回落 SMM数据显示,2021年7月份精炼锡产量11324吨,较6月份环比减少19.62%。导致7月国内精炼锡产量环比减产的原因在于:云南地区炼厂常规检修带来的减量,但据了解,本次检修实际产量影响相对有限,除检修外,部分地区炼厂环比减量则受云南地区限电控产影响,但实际影响量相对有限;广西地区由于电力紧张,炼厂生产受限亦带来一点减量;内蒙地区由于银漫矿山推迟至7月底复工,当地炼厂生产受到部分影响;增量方面:江西几家炼厂由于无限电影响,加之近期原料供应略宽松,进而提升产量。进入8月,由于国内银漫矿陆续复产,8月内蒙地区炼厂产量或环比恢复,广西地区限电规模加大,预计当地炼厂生产进一步受到影响,云南地区随着后续当地炼厂检修结束,预计整体产量环比逐步恢复。 根据海关数据显示,2021年7月我国精锡进口量135吨,环比减少14.6%,同比减少95.1%;精锡出口量2276吨,环比增加27.0%,同比增加544.8%。7月精锡净出口量为2141吨,环比增加33.9%。7月外盘与内盘间平均价差再度拉大到2.6万元/吨以上,促使出口量再度转增,国内精炼锡维持大量流出状态。截至今年1-7月,我国累计进口精锡2760吨,同比减少77.2%;累计出口精锡10730吨,同比增加331.3%;累计净出口量达7970吨。不过8月份,由于国内库存延续大幅下降,国内货源短缺情况已经进一步加重,导致出口窗口快速缩窄,预计净出口量也将逐渐回落。

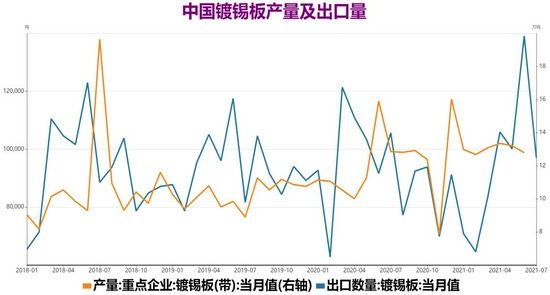

数据来源:瑞达期货,WIND 三、锡市需求 1、镀锡板需求向好预期 海外需求进一步释放 镀锡板方面,根据国家统计局数据,2021年6月中国主要镀锡板企业产量12.79万吨,环比减少3.18%,同比减少19.6%;销量13.20万吨,环比减少6.96%,同比减少22.66%。1-6月主要镀锡板企业累计产量78.08万吨,同比增长12.59%,累计销量75.44万吨,同比增长9.89%。综合来看,镀锡板生产原料热轧基板、锡锭、脱脂、污水处理等化工原料价格整体呈现大幅上涨、对于镀锡板生产企业来说,原料上涨对镀锡板价格起到了决定性支撑,同时也加大资金比例,下游制罐和用罐企业不能接受价格镀锡板价格上调,企业生产压力加大。不过年内投产金属包装企业陆续扩产,下半年食品罐和饮料罐等需求较好,部分新增制罐基地陆续投产,需求存在改善预期。 2021年7月中国镀锡板出口量97058吨,环比下降30.24%,同比下降8.12%;2021年1-7月中国镀锡板累计出口量661075吨,同比减少3.96%。年初因春节假期因素,此外由于原材料价格上涨,亦打压钢厂排产积极性,进而影响镀锡板的需求。不过随着旺季到来,出口需求得到释放,累计同比降幅持续收缩。展望后市,海外需求持续复苏叠加隐形库存处于历史低位,海外市场供应紧张程度加剧,镀锡板出口量有望进一步增长。

数据来源:瑞达期货、WIND 2、电子行业延续向好 电子行业方面,根据国家统计局数据显示,2021年7月集成电路当月产量316亿块,同比增加41.3%。2021年1-7月集成电路累计产量2036亿块,同比增加47.3%。2021年7月电子计算机整机当月产量3738.2万台,同比增加8.5%。2021年1-7月电子计算机整机累计产量26690.7万台,同比增加34.2%。2021年7月智能手机当月产量9496万台,同比下降6.9%。2021年1-7月智能手机累计产量66778万台,同比增加13%。今年随着新冠疫情影响将逐步消退,电子产品在生活中的使用仍有较大增长空间,以及5G产业链的建设也将带动电子行业继续向好。从数据来看,集成电路和电子计算机整机的表现已经完全走出疫情的影响,行业巨大的增长潜力正在快速释放。而智能手机在近两年增长陷入停滞,上半年由于5G手机换机潮以及折叠屏、快充等新兴科技将带动周期性的换机需求,加之新兴市场的需求支撑,需求得到较大释放,预计2021年智能手机产量将回升至13.6亿部,年增9%,下半年智能手机市场持稳为主。

数据来源:瑞达期货、WIND 3、空调旺季尾声 外销高景气难续 空调方面,产业在线数据显示,产业在线数据显示,2021年7月空调行业产量1349.8万台,环比下降11.7%,同比下降11.9%;1-7月累计产量10002.6万台,同比增加10.37%,较2019年同期下降1.06%。2021年7月空调行业销量1466.9万台,环比下降4.03%,同比增加1.9%,其中内销987万台,同比增加2.26%,外销481万台,同比增加1.16%;1-7月累计销量10104万台,同比增加11.7%,较2019年同期下降1.9%。7月整个空调行业的销售数据全面回暖,不论是同比2020年取得了正增长,不过随着夏季接近尾声,空调行业也开始进入淡季,产销量环比均有明显的下降。7月外销增幅出现明显收窄,环比也出现较大下滑,外销高景气存在不可持续性。内销方面随着淡季来临,销量也将呈现下降趋势,但是今年收到疫情、天气等因素影响,叠加线上渠道占比继续增大,淡旺季差距有望缩小,下半年内需市场依然有希望取得较好的表现。

数据来源:瑞达期货、WIND 四、9月锡价展望 宏观面,全球新冠肺炎疫情进一步蔓延,此次Delta变异株的大大增强了传染能力,导致疫情防控难度升级。不过目前接种的疫苗对该变异株存在防御能力,而全球主要经济体的疫苗接种工作仍在继续推进。8月份欧元区制造业PMI继续保持高增长,显示海外经济复苏,不过美国受到疫情反扑影响,经济复苏势头放缓。此外美国基建投资计划取得进展,利于为后市需求带来支撑,并且美联储主席在央行会议上释放偏鸽派信号,也对风险情绪带来利好。 基本面,上游缅甸锡矿供应恢复显著,不过玻利维亚以及刚果金锡矿出口大幅下滑,导致7月国内锡矿进口量环比反而录得下降,锡矿供应紧张局面仍未缓解。并且云南地区电力供应受限,仍对精炼锡生产继续造成影响,短期供应减少的影响仍存,且由于锡矿原料供应紧张,预计对国内精炼锡产量将持续造成影响。7月份国内出口保持大幅开启状态,货源继续大量流出,带动国内库存大幅去化,目前出口利润已明显缩窄,预计后市出口量将收缩,不过目前海内外库存均降至历史偏低水平。下游方面,当前下游需求表现较为平淡,主要因锡价处于高位对需求造成抑制,不过由于锡库存处于低位,供应商挺价意愿也较高,市场供需拉锯情况明显。终端行业表现较好,其中镀锡板在食品罐方面需求向好,海外需求也存在增长预期;电子行业呈现快速发展,集成电路产量同比大幅增长;空调行业内销旺季步入尾声,外销高景气存在不可持续性。展望9月份,锡价预计震荡上涨,建议逢回调做多为主。 五、操作策略建议 1、中期(1-2个月)操作策略:谨慎逢低做多为主 具体操作策略 对象:沪锡2110合约 参考入场点位区间:242000-246000元/吨区间,建仓均价在244000元/吨附近 止损设置:根据个人风格和风险报酬比进行设定,此处建议沪锡2110合约止损参考236000元/吨 后市预期目标:目标关注260000元/吨;最小预期风险报酬比:1:2之上 2、套利策略:跨市套利-8月沪伦比值低位反弹,鉴于沪锡库存降幅较大,预计沪伦比值震荡偏强,建议尝试买沪锡(2110合约)卖伦锡(3个月伦锡),参考建议:建仓位(SN2110/LME锡3个月)7.20,目标8.00,止损6.60。跨品种套利-鉴于当前基本面锡强于镍,预计锡镍比值震荡上行,建议尝试买沪锡、卖沪镍(145440, 1930.00, 1.34%)操作,参考建议:建仓位(SN2110/NI2110)1.660,目标1.740,止损1.620。 3、套保策略:锡价跌至22.5万元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪锡若涨至260000元/吨之上,持货商的空头保值意愿可上升,比例为20%。 风险防范: 美联储态度转鹰,打压市场风险情绪 锡矿进口供应恢复,国内冶炼生产加快 瑞达期货 陈一兰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);