一、市场行情回顾 2021年8月螺纹钢(5534, -93.00, -1.65%)期货震荡回落。截止2021年8月27日夜间收盘,螺纹钢2201合约8月从5776最低下跌至4890元/吨,随后有所反弹,反弹至5229元/吨,当月下跌9.47%。 图:螺纹钢期货主力日K线

数据来源:博易大师 国信期货 螺纹钢现货价格震荡回落但回落速度不及期货,基差从-300左右回升至平水。7月上海现货从5420元/吨跌至5200元/吨,跌幅4.06%。由于现货从淡季走向旺季,且此前期货升水现货,因此基差回升基本符合季节性。 图:螺纹钢基差(单位:元/吨)

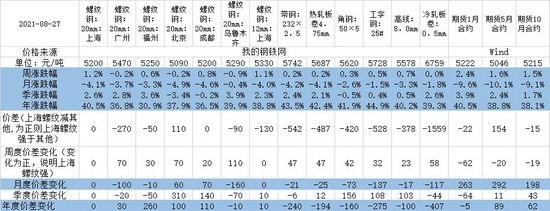

数据来源:WIND 国信期货 现货价格变动汇总来看,月度跌幅较大的上海北京成都的螺纹以及热卷(5573, -104.00, -1.83%)、带钢,角钢、工字钢、冷轧等跌幅较小。 图:钢材各品种及期货涨跌情况

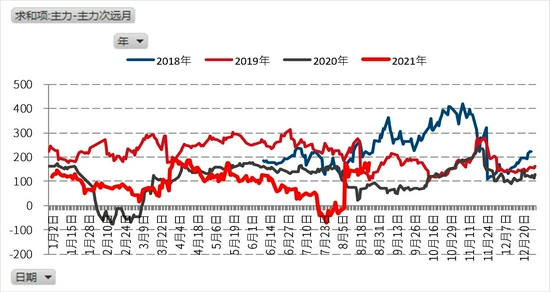

数据来源:我的钢铁 WIND 国信期货 螺纹钢期货结构8月重回远月贴水结构,7月的缓步上涨时,价差结构曾逐步往上拉平,从远月贴水逐步变为远月升水结构。但8月以后价差结构重新往下,2201几乎和2110持平,2205明显贴水。2201本应该是淡季合约,应该大幅低于2210才对,但由于今年钢铁压减产量的要求是以年计算,因此越往后压产动力越大导致价差没有明显往下。 图:螺纹钢期货期限结构(单位:元/吨)

数据来源:WIND 国信期货 二、供需分析 (一)原料供给 1、铁矿(678, 10.00, 1.50%)石 2021年1-7月全国铁矿石进口64903万吨,同比减少1.5%。铁矿石进口数量去年有过大幅增长之后,今年增速放慢,开始出现负增长。 图:铁矿石进口数量(单位:万吨)

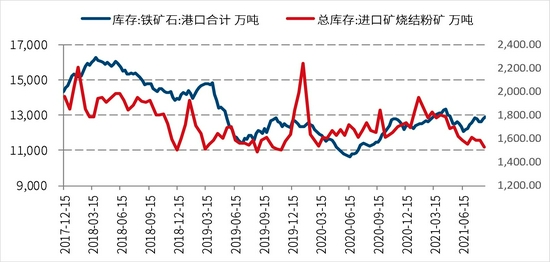

数据来源:WIND 国信期货 截止2021年8月27日,铁矿石港口库存12921万吨,同比增加14.2%。截止8月25日钢厂进口烧结粉矿库存1525万吨,同比减少8.7%。可以明显看到8月铁矿石暴跌伴随的是钢厂库存减少和港口库存的累积,钢厂控制铁矿库存,主动去库,是铁矿石暴跌的主要原因。 图:铁矿石库存(单位:万吨)

数据来源:WIND 国信期货 2、焦炭(3339, -120.50, -3.48%) 2021年1-7月焦炭累计产量27644万吨,同比增长3.2%。 图:焦炭累计产量(单位:万吨)焦炭产量累计同比(单位:%)

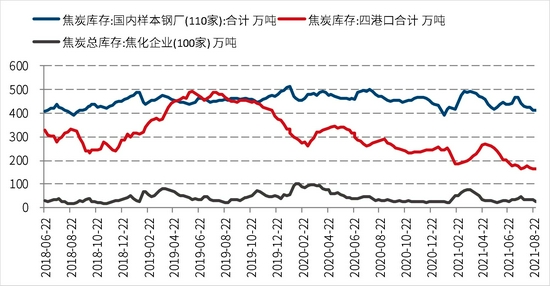

数据来源:WIND 国信期货 截止2021年8月27日,钢厂焦炭库存410.51万吨,同比减少13.2%,月环减少4.1%;港口焦炭库存165万吨,同比减少41.6%,月环比减少12.0%;焦化厂库存24.9万吨,同比减少25.5%,月环比减少26.5%。 图:焦炭库存(单位:万吨)

数据来源:WIND 国信期货 铁矿石供应减少而和焦炭供应小幅增长,但铁矿石港口垒库钢厂去库,焦炭则是全面去库存。钢厂端全面库存主因可能在于钢厂的减产主动减少原料库存。 (二)钢材及螺纹钢的供应 1、利润 截止2021年8月27日,我们根据钢材生产模型计算,螺纹钢电炉理论267元/吨,高炉理论利润321元/吨。环比来看,电炉利润比7月下降163元/吨,高炉利润下降了95元/吨。同比来看,电炉利润比去年同期上升了557元/吨,高炉利润上升了450元/吨。利润总体处于偏高位置。当月钢价下跌,废钢跌幅较少导致电炉利润回落;高炉利润先升后降主因铁矿前期跌幅更大,但后期焦炭价格上升。 图:螺纹钢利润(单位:元/吨)

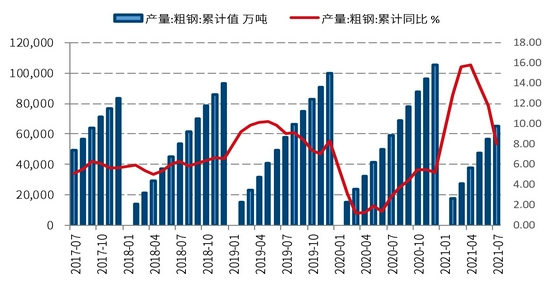

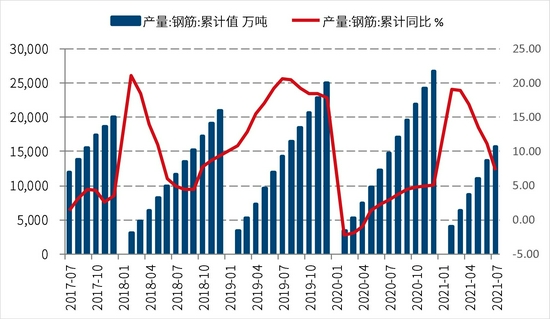

数据来源:WIND 国信期货 2、产量 根据统计局数据,2021年1-7月粗钢产量64933万吨,同比增长8.1%。7月单月产量确实明显下滑,7月单月产量下降8.7%,但累计值仍然较高。要达到下半年粗钢产量只减不增的政策目标,下半年单月产量还需要继续下降,还需要从7月的8600万吨降至8070万吨附近。 图:粗钢产量(单位:万吨、%)

数据来源:WIND 国信期货 根据统计局数据,其中钢筋2021年1-7月产量15745万吨,同比增长7.2%,单月产量7月有所减少至2120万吨。 图:钢筋产量(单位:万吨、%)

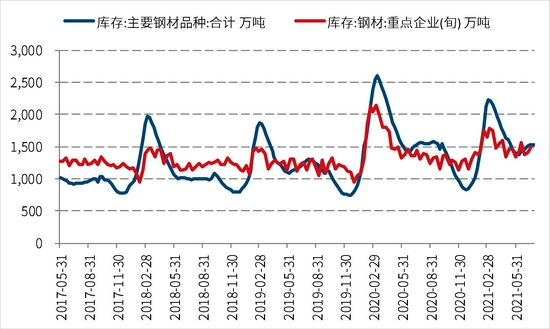

数据来源:WIND 国信期货 根据钢协数据,重点钢企8月下旬库存1492万吨,同比增加8.8%。根据上海钢联的数据,钢材社会库存1483万吨,同比下降4.3%。由于钢材库存去年受到疫情影响,异常高;目前库存已非常高了,钢厂库存同比增幅较高,为同期历史最高库存,钢厂会存在一定的销售压力。 图:钢材库存(单位:万吨)

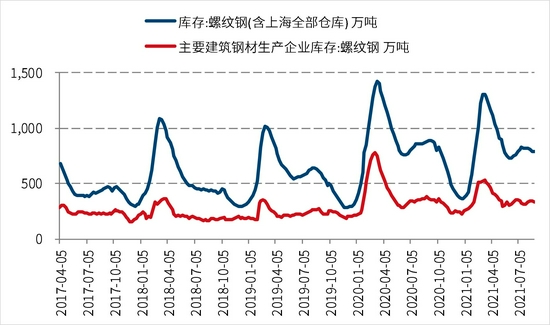

数据来源:WIND 国信期货 根据上海钢联的数据,螺纹钢的社会库存为789万吨,建筑钢厂库存为333万吨,同比分别下降10.2%及下降10.5%。 图:螺纹钢库存(单位:万吨)

数据来源:WIND 国信期货 (三)钢材需求 根据统计局数据,2021年1-7月,钢材出口量4305万吨,累计回升30.9%。 图:钢材出口(单位:万吨、%)

数据来源:WIND 国信期货 根据统计局数据,2021年1-7月,全国房屋新开工面积118948万平方米,同比减少0.9%。新开工面积增速大幅下降,7月单月开工17660万平方米,堪称断崖式下降,单月值低于前三年水平,直接拖累累计增速由正转负。 图:房屋新开工面积(单位:万平方米、%)

数据来源:WIND 国信期货 根据统计局数据,2021年1-7月,我国固定资产投资完成额302522亿元,同比增长10.3%。但7月为46633万亿,直接跌至2014年水平。 图:固定资产投资完成额(单位:亿元、%)

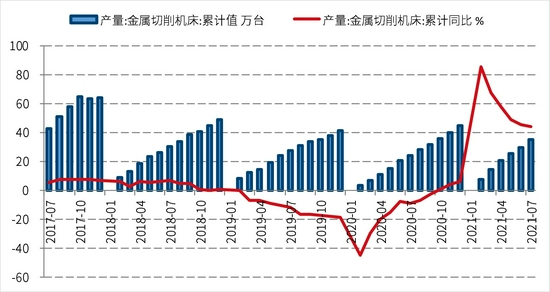

数据来源:WIND 国信期货 根据统计局数据,2021年1-7月,我国金属切削机床产量35万台,同比增长44.2%。单月7月产量5.3万台,2020年同期为3.5万台。2019年同期为4.0万台。金属切削机床是机械行业用钢的领先指标。 图:金属切削机床(单位:万台、%)

数据来源:WIND 国信期货 根据统计局数据,2021年1-7月,全国汽车产量1459万辆,同比增长18.9%,7月单月产量180万辆低于前5年水平,单月产量堪称断崖式下降,主因可能是汽车缺芯。 图:汽车产量(单位:万辆、%)

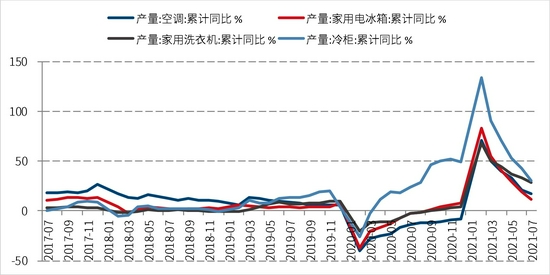

数据来源:WIND 国信期货 从家电的累计同比增速来看,家电业产量增速也有所放缓。国家统计局数据显示,2021年7月,我国空调产量1801.8万台,同比增长2.8%;1-7月累计产量13768.6万台,同比增长17.3%。7月冰箱产量741万台,同比下降18.3%;1-7月累计产量5177.3万台,同比增长11.3%。7月洗衣机产量623.8万台,同比增长4.2%;1-7月累计产量4917.7万台,同比增长29.0%。7月彩电产量1338.7万台,同比下降24.6%;1-7月累计产量10018.0万台,同比增长0.2%。 图:家电产量累计同比(%)

数据来源:WIND 国信期货 根据统计局数据,我国2021年1-7月金属集装箱累计产量12645万立方米,累计同比增长177.1%。为历史最高水平。 图:集装箱产量(立方米、%)

数据来源:WIND 国信期货 统计局数据,2021年1-7月民用钢船产量同比增长13.8%至1762万载重吨,但是不及2019年同期1848万载重吨。 图:钢船产量(万载重吨、%)

数据来源:WIND 国信期货 三、总结与展望 2021年8月报我们认为由于供需双减,价格历史高位或有所回落。实际上8月钢价确实有所回落。虽然8月是供需季节性略微复苏的一个月,但一方面钢材减产导致铁矿下跌后成本回落,而钢材自身的供需由于库存高,需求弱于预期,总体使得钢材价格出现了明显回落。 步入9月,首先从季节性来看,9月虽然供需好转,但9月钢价季节性下跌概率极大,由于热卷等制造业品种转入淡季,螺纹需求虽然发力但还没进入赶工期。同时淡季过后库存不低,9月往往钢价出现下行。 我们从供需来看的话,7、8月钢材出现明显减产,2021年1-7月粗钢产量64933万吨,同比增长8.1%。7月单月产量确实明显下滑,7月单月产量下降8.7%,但累计值仍然较高。预计8月产量和7月基本持平。但目前的减幅对应需求也下滑来说,力度仍然不足。 从需求来看,黑色产业链的下游为经济生活的各个方面,主要是房地产、基建,以及机械、汽车、家电等行业。这些行业经历了疫情冲击之后,均有过复苏期,但各项数据在4月后环比增速均有所回落,7月不少需求数据更是出现了断崖式下降。除了集装箱、机械需求比较好以外,地产、汽车、固定资产投资的下降尤其迅速,根据统计局数据,新开工面积增速大幅下降,7月单月开工17660万平方米,堪称断崖式下降,单月值低于前三年水平,直接拖累累计增速由正转负。我国固定资产投资完成额7月为46633万亿,直接跌至2014年水平。7月单月汽车产量180万辆低于前5年水平,单月产量堪称断崖式下降,主因可能是汽车缺芯。 由于需求数据实在较差,供应收缩力度不够,我们对钢价前景不甚乐观。但按照工信部和发改委的要求,粗钢产量2021年只减不增的话,月粗钢产量应该要继续下落至8070万吨附近。同时需求方面有些机构认为7月的数据下滑只是暂时的,对未来需求或许乐观,则也有可能改变我们对未来钢价的判断。但是在没有新的证据出现之前,我们对钢价仍然看空为主。 国信期货 李文婧 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: