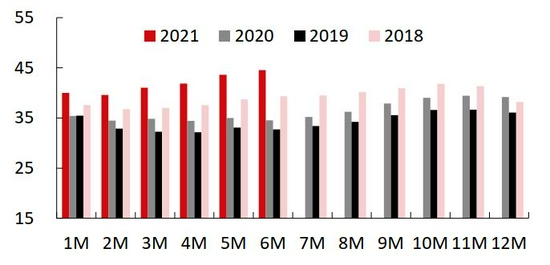

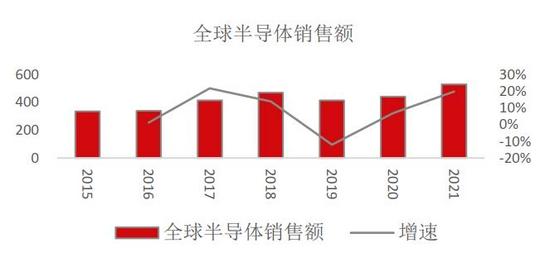

报告要点 8月份银漫锡矿复产、云锡结束检修,马来西亚冶炼集团将逐步复产,供应端改善的预期升温。但在印尼和缅甸疫苗接种比例较低的背景下,东南亚疫情可能还会反复,产量恢复可能还是会较为艰难。而需求端受益于半导体行业高景气,LME+SHFE库存持续下降,处于历史低位。 摘要: 1、海外锡消费继续受益于半导体行业高景气,3C产品出货量维持在高位。同期,中国锡消费整体较为稳定,锡焊料企业逐渐适应高锡价,下游终端产品产量维持在高位。 2、8月份银漫锡矿复产、云锡结束检修,马来西亚冶炼集团将逐步复产,供应端改善的预期升温。但在印尼和缅甸疫苗接种比例较低的背景下,东南亚疫情可能还会反复,产量恢复可能还是会较为艰难。7/8月缅甸政府抛储锡矿的影响结束后,9月份开始,中国锡矿进口可能再度转为回落。 3、7月国内锡矿略微过剩,但8月和9月将再度趋于紧张,锡锭延续短缺的局面,在低库存的背景下,沪锡(260710, 6680.00, 2.63%)进口窗口或有望打开来补充国内缺口。截止8月27日,LME+SHFE锡锭库存2782吨,较去年底下降4583吨。整体来看,LME+SHFE锡锭库存上市以来的低位。 风险因素:供应不确定性 一、二季度全球锡消费延续高增长 二季度锡消费延续高增长,受益于半导体持续强劲的销售增长,下游终端3C产品出货量增长强劲。同期,中国锡消费较为稳定,下游逐渐接受高价格,下游终端产品产量或出货量维持在高位。 1.海外锡消费保持高增长 1.1 全球半导体销售再创单月新高 全球半导体市场延续高增长势头,6月全球半导体销售额445亿美元,再度创出历史单月最好水平,同比增长29%。全球半导体贸易统计组织预计,2021年全球半导体销售额将达到5272亿美元,同比增长19.7%,这将为2021年全球锡需求增长提供坚实的基础。 图表1:全球半导体月度销售额 单位:十亿美元

资料来源:Wind 中信期货研究部 图表2:全球半导体年销售额 单位:十亿美元、%

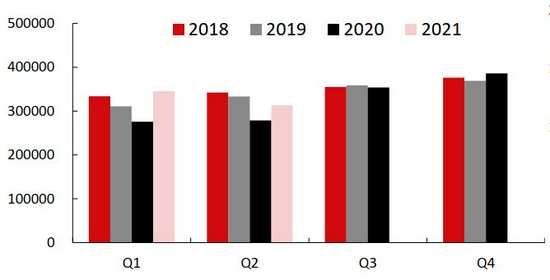

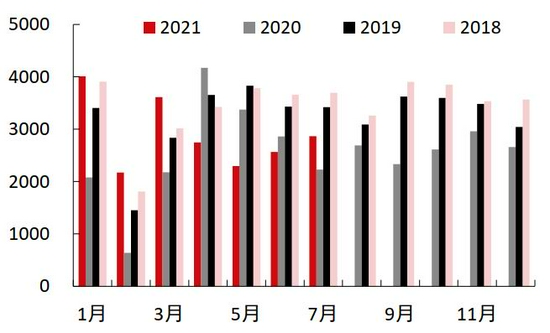

资料来源:Wind 中信期货研究部 1.2 3C产品出货量维持在高位 全球3C产品出货量跟1季度相比有所回落,但仍维持在高位。2021年二季度,全球电脑出货量达到8360万台,同比增长16%,全球平板电脑和智能手机出货量分别为4000万台和31320万部,同比分别增长5%和增长13%。考虑到欧美疫情仍在反复,东南亚地区疫情形势仍较为严峻,我们认为电脑和平板电脑出货量仍将受益于疫情,下半年出货量将继续维持在高位。 图表3:全球电脑出货量 单位:千台

资料来源:同花顺 iFinD 中信期货研究部 图表4:全球平板电脑出货量 单位:百万台

资料来源:同花顺 iFinD 中信期货研究部 图表5:全球智能手机出货量 单位:千部

资料来源:同花顺 iFinD 中信期货研究部 图表6:全球可穿戴设备出货量 单位:百万台

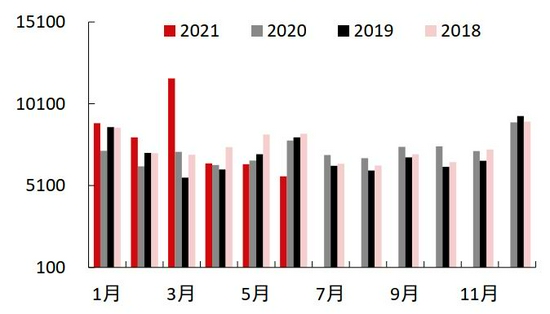

资料来源:同花顺 iFinD 中信期货研究部 2.中国锡消费持稳 2.1 下游终端产量维持在高位 7月中国锡下游终端表现略微分化,镀锡板产量和手机出货量环比回升,但电子计算机和PVC(10205, 430.00, 4.40%)树脂产量下降。整体来看,国内下游终端表现较为稳健,下游逐渐适应高价格。 图表7:镀锡板产量 单位:万吨

资料来源:Wind 中信期货研究部 图表8:电子计算机产量 单位:万台

资料来源:Wind 中信期货研究部 图表9:手机出货量 单位:万部

资料来源:Wind 中信期货研究部 图表10:PVC树脂产量 单位:万吨

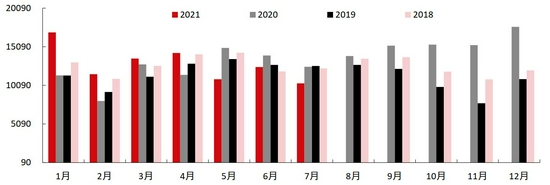

资料来源:Wind 中信期货研究部 7月下游表现略微分化,镀锡板产量和手机出货量环比回升,电子计算机产量和PVC产量环比下降,下游整体较为稳定。7月镀锡板产量回升到12万吨,同比增长9%,1-7月累计同比增长13%;7月电子计算机产量3738万台,同比增长8%,1-7月累计同比增长33%;7月中国手机出货量2868万部,同比增长29%,1-7月累计同比增长16%;7月PVC树脂产量191万吨,同比增长7%,1-7月累计同比增长14%。 2.2 中国精锡表观消费回落 2021年7月,中国精锡表观消费约为1.04万吨,同比下降17%,环比下降17%,跟我们上月预期一致,1-7月累计同比增长6%。考虑到7月以来内外负价差持续大幅收窄,出口窗口关闭,8月精锡净出口将回落,并且8月中上旬云锡检修结束,8月精锡产量将有所回升,我们认为8月中国精锡表观消费将回升到1.27万吨。 图表11:中国精锡表观消费量 单位:吨

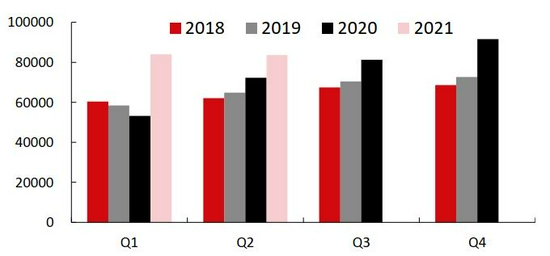

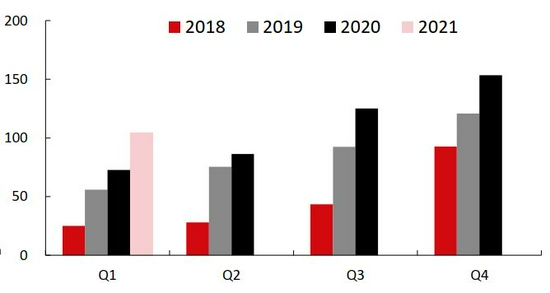

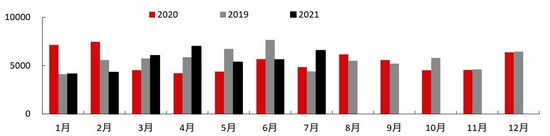

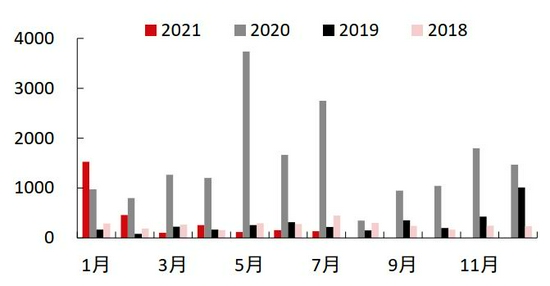

资料来源:Wind SMM 中信期货研究部 二、供应端有所恢复,但疫情干扰仍不容忽视 8月中上旬,银漫锡矿和云锡先后复产,玻利维亚的卢西亚尼塔选矿厂开始运营;8月中下旬,有消息称马来西亚冶炼集团将逐步复产,暂时没有看到官方公告。供应端有逐渐改善的预期,但我们仍然不应忽视东南亚疫情的潜在干扰。 1.海外锡锭供应有改善预期,但实际仍偏紧 高锡价对锡矿产出有明显提振作用,7月份锡价进一步大幅冲高后,印尼的锡锭出口量大幅增长。7月印尼锡锭出口6561吨,同比增长35%,环比增长17%,1-7月累计同比增长2%。 马来西亚冶炼集团在4月底和6月初为应对疫情采取了关停措施,5月初时,马来西亚冶炼集团称将在未来5-9个月内复产。8月17日,马来西亚政府推出了复工复产的相关政策,但需要视免疫水平而定,企业40-59%的工人完全接种疫苗,允许以60%的产能运行,60-79%的工人完全接种疫苗,允许以80%的产能运行,80-100%的工人完全接种疫苗,允许以100%的产能运行。根据Our world in data数据,截止8月25日,马来西亚至少接种一剂疫苗的人口比例为58.1%,完全接种的人口比例为42.8%,按现在马来西亚较快的月度接种速度,完全接种人口比例达到80%需要到10月底。8月中下旬,市场传言马来西亚冶炼将逐步复产,海外锡锭供应有望改善,考虑到马来西亚整体疫苗接种水平,我们认为马来西亚冶炼集团完全复产可能还需要时间。 就疫苗接种来看,马来西亚接种量是三个地区最高的,8月下旬,每百人接种量达到100剂,印尼每百人疫苗接种在34剂左右,缅甸每百人疫苗接种量在11剂。整体上看,除马来西亚外,印尼和缅甸疫苗还是偏低,并且接种的速度较为缓慢,我们仍不能对东南亚疫情掉以轻心。 图表12:印尼锡出口 单位:吨

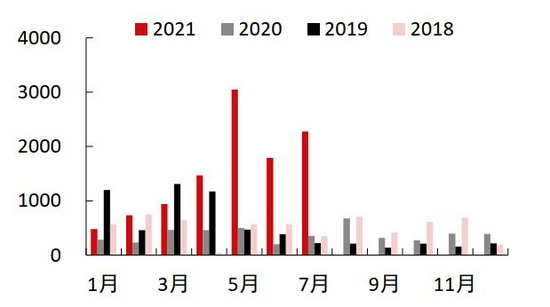

资料来源:Wind 中信期货研究部 图表13:东南亚锡主产国疫情 单位:人/万人

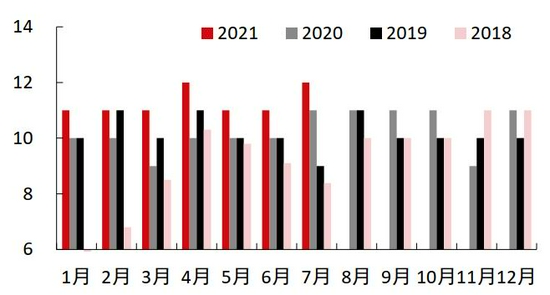

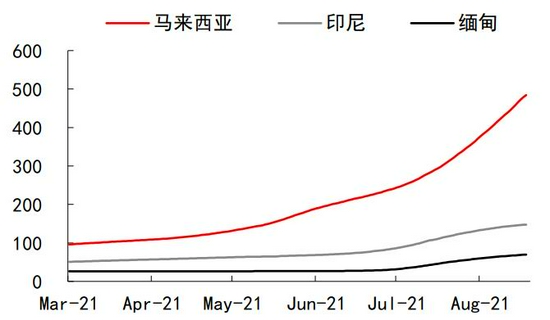

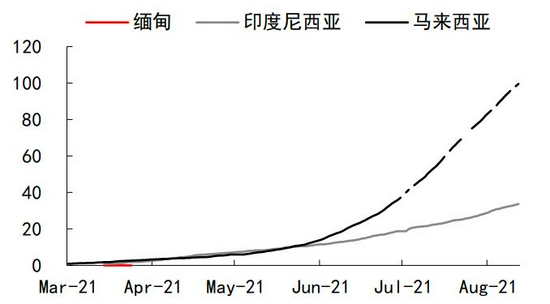

资料来源:Wind 中信期货研究部 图表14:东南亚锡主产国疫苗接种 单位:剂/百人

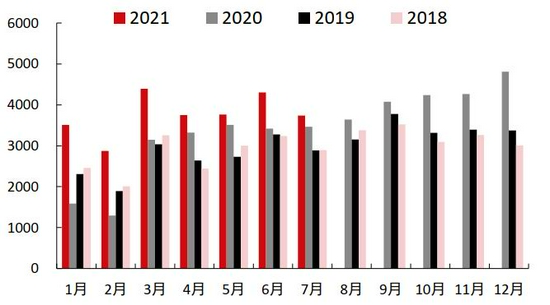

资料来源:Wind 中信期货研究部 2.中国锡矿供应改善,持续性有待观察 6月和8月中旬,中国锡精矿加工费分别做了上调,反映出锡精矿供应略微改善。主要的原因是锡矿需求回落,5月中下旬云南意外限电,除云锡意外的锡冶炼厂停产,6月底云锡主动进行为期不超过45天的检修,8月份广西限电对冶炼端也构成一定影响;而中国锡矿进口增长,5月下旬刚果金延误的精矿在6月集中到港,缅甸政府在7月和8月抛售锡矿库存,分别为1500金属吨和2500金属吨。考虑到当前缅甸锡矿生产受疫情影响较大,缅甸政府抛储过后,缅甸锡矿产量仍将维持在低位。 图表15:中国锡精矿现货加工费 单位:元/吨

资料来源:SMM 中信期货研究部 中国6月锡矿产量5669吨,同比下降28%,环比下降11.6%,1-6月锡矿产量47156吨,同比增长14%;7月中国进口锡矿19035实物吨,同比增长24%,1-7月累计约108267实物吨,同比增长15%,其中,7月自缅甸进口锡矿约17270实物吨,同比增长23%,1-7月自缅甸进口锡矿约89174实物吨,同比下降0%,自缅甸进口占中国锡矿进口总量的82.4%,跟去年相比出现明显回落,主要是由于中国今年自玻利维亚和刚果金锡矿进口量上升,中国锡矿进口结构更加多元化。 考虑到马来西亚冶炼集团逐渐复产且东南亚锡主要生产国疫情仍存反复,中国锡矿进口可能回落,尤其在缅甸锡矿产量受疫情干扰的背景下,8月后中国锡矿进口可能回落。 图表16:中国锡矿产量 单位:吨

资料来源:SMM 中信期货研究部 图表17:中国锡矿进口量 单位:吨

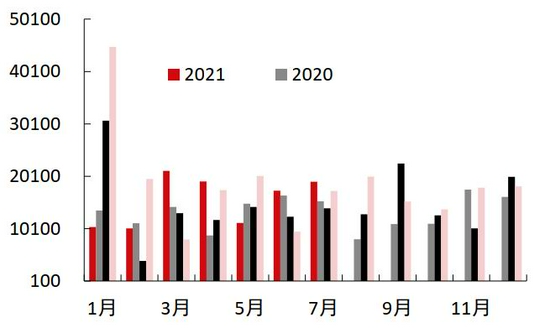

资料来源:Wind 中信期货研究部 3.中国8月精锡产量有望改善,7月精锡出口意外增长 受云锡集中检修影响,7月中国精锡产量明显下降。7月SMM中国精锡产量1.13万吨,环比下降19.6%,1-7月中国精锡产量9.68万吨,同比增长29%,SMM预计8月中国精锡产量将回升,主要是由于8月上旬云锡已经结束检修。 图表18:中国精锡产量 单位:万吨

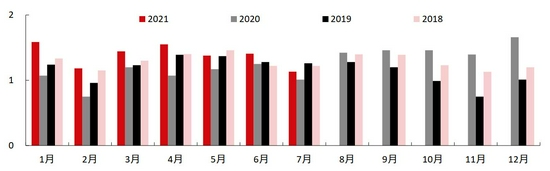

资料来源:Wind SMM 中信期货研究部 由于2月中旬中国锡出口窗口打开,这有利于中国锡产品出口。我们看到2-7月期间,中国精锡累计净出口超过9000吨。7月中国精锡进口135吨,同比下降95%,1-7月累计进口2760吨,同比下降78%,7月中国精锡出口2276吨,同比增长546%,1-7月累计出口10730吨,同比增长329%。 考虑到7月以来,锡内外盘出口窗口关闭,并且国内锡锭非常紧张,我们认为8月锡锭净出口将回落。 图表19:中国精锡进口量 单位:吨

资料来源:SMM 中信期货研究部 图表20:中国精锡出口量 单位:吨

资料来源:Wind 中信期货研究部 三、交易所锡库存处于极低水平 2-7月中国锡锭超过9000吨,并且7月印尼锡锭出口环比回升近1000吨,但伦锡库存仍维持在记录低位和伦锡Cash-3M价差处于历史较高水平,这说明海外锡需求较为强劲;5月以来,沪锡库存持续快速下降,沪锡现货升水明显抬升。总的来看,LME+SHFE锡库存回落到上市以来低位,沪锡和伦锡均偏紧。 1.交易所锡库存极低 就伦锡库存与注销仓单占比走势来看,截止8月27日,伦锡库存不到1600吨,伦锡注销仓单占比约为43%,维持在非常高的水平,暗示伦锡库存仍有下降的动力。 图表21:伦锡库存和注销仓单占比 单位:吨,%

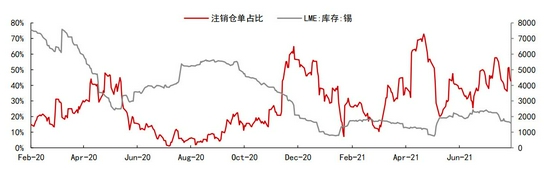

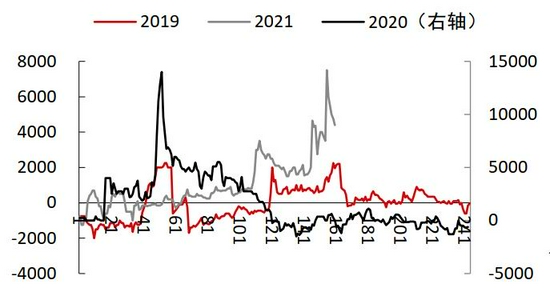

资料来源:Wind 中信期货研究部 图表22:沪锡库存 单位:元/吨

资料来源:Wind 中信期货研究部 图表23:LME+SHFE锡库存 单位:美元/吨

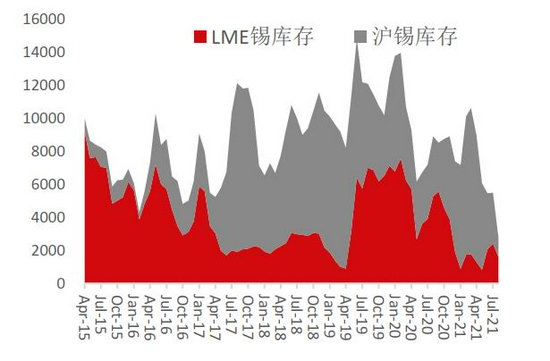

资料来源:Wind 中信期货研究部 沪锡库存自5月初便开始快速回落,主要是由于国内消费表现尚可,焊料这块下游逐渐适应高锡价,而供应端受到干扰,沪锡近四个月库存下降超过6500吨,处于沪锡上市以来非常低的水平。同期,LME+SHFE锡锭库存大幅幅回落,两地库存总量处于上市以来低位。 2.锡现货偏紧,国内强于海外 伦锡在2月份开始便出现了较为明显的挤仓,伦锡Cash-3M价差在2月中旬-7月上旬之间大部分时间维持在1000-3000美元之间波动,7月中旬后略微走弱,8月中旬受马来西亚冶炼集团复产消息冲击,伦锡Cash-3M进一步回落到500美元左右,但明显高于往年。总体来看,在低库存及高注销仓单占比背景下,现货仍偏紧,伦锡Cash-3M价差仍将保持在高位,但跟年初相比,海外最紧张的时候正慢慢过去。 沪锡现货升水在5月份稳步回升,6月中旬出现明显回升,这主要是锡锭生产受到干扰,需求端较为稳定,沪锡出现了较为明显的去库,这直接驱动沪锡现货升水重心明显抬升,进入8月,沪锡现货升水进一步明显走高,最高达到近8000元的现货升水,这说明国内锡锭非常紧张,比海外紧张。 图表24:上海锡现货升水 单位:元/吨

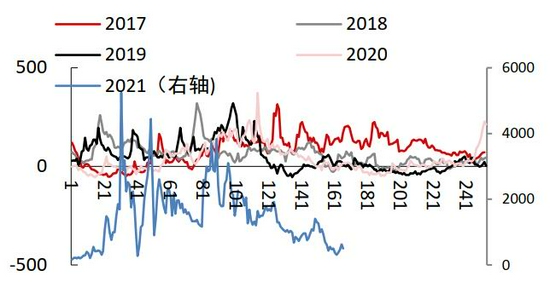

资料来源:SMM 中信期货研究部 图表25:伦锡Cash-3M 单位:美元/吨

资料来源:Wind 中信期货研究部 四、国内锡矿和锡锭延续偏紧局面 7月份在云锡检修及中国锡矿进口增长的情况下,锡矿供应转为过剩,但8月随着云锡检修结束,9月缅甸锡矿抛储告一段落,中国锡矿进口将回落,8月和9月国内锡矿将重新变得紧张。 国内锡锭整体延续偏紧的局面,8月和9月将维持在短缺1000吨左右的水平。在国内低库存的背景下,内外盘窗口或有望打开来补充国内锡锭缺口。 图表26:国内锡矿平衡 单位:吨

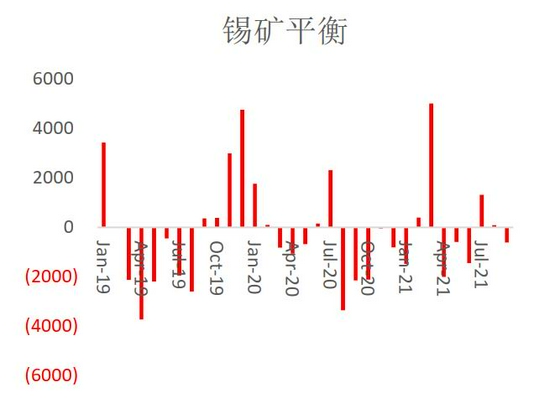

资料来源:SMM 中信期货研究部 图表27:国内锡锭平衡 单位:吨

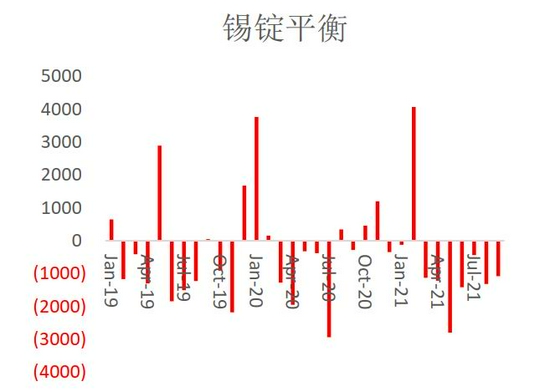

资料来源:SMM 中信期货研究部 中信期货 郑琼香 沈照明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);