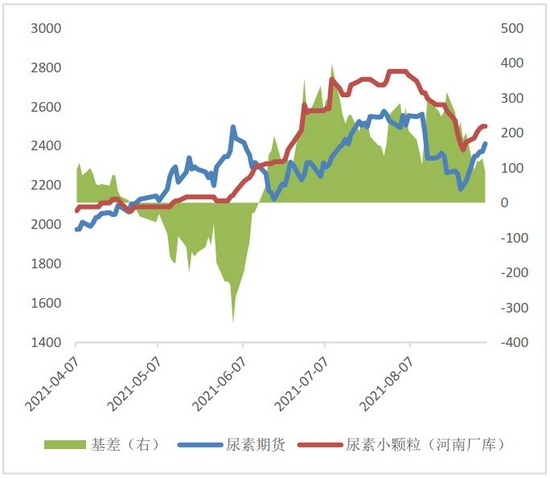

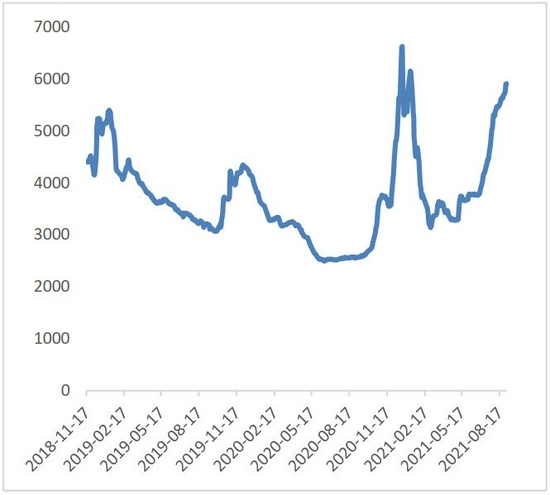

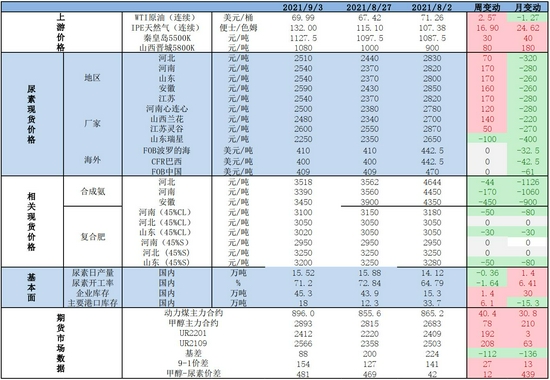

一、行情回顾 截止9月3日,UR2201收于2412元/吨,相较于8月初上涨3元/吨,较上周上涨192元/吨。UR2109收于2566元/吨,月环比上涨63元/吨,较上周上涨208元/吨。9-1价差为154元/吨,月环比+13。现货基差为88元/吨,较7月+465。8月初多部位再次强调限制打击化肥行业哄抬物价的消息,以及前期检修停产装置等陆续复产,日产量逐步恢复到去年同期水平,而8月在局部农需追肥结束后处于“空档期”,市场整体看空情绪增加。印标也迟迟未见落地,利好预期兑付延迟,库存持续累库,西北货源外发导致主产区价格承压。临近月底在内蒙、新疆9月检修日产回落以及秋季肥采购的利好带动下,价格止跌回升,盘面探底之后止跌反弹。 图1:尿素期货合约及价差(元/吨)

资料来源:WIND 中原期货 图2:尿素期货合约与基差(元/吨)

资料来源:WIND 中原期货 二、上游产品 8月份,煤炭保供政策继续发力,主产区供应环比7月有所增加,但增量偏少。月中旬有关相关部门通过给部分试运转煤矿办理延期手续、批复部分露天煤矿报批接续用地等手段加快煤炭产能释放,从目前来看增产措施取得了一定效果,但迎峰度夏的电厂耗煤增加明显,增量还未能弥补供需缺口。月底电厂日耗煤下降,煤矿新产能的产量尚未正常达产,山西无烟煤供应增量不明显,多数煤矿仍无存煤。北方冬季取暖煤备煤后期也将逐渐启动,下游除电厂之外的化工、钢铁等企业原料库存低位,采购热情仍然不减,预计9月初煤炭整体供需关系仍显偏紧。 8月份主产区液氨市场开启震荡回落模式,一是前期停车检修装置复产,整体市场货源供应陆续增加;二是尿素价格下跌,部分企业转产对液氨市场形成利空。三是疫情以及降雨对局部物流运输受限,液氨属于危化物运输,在存储运输都较一般货物难度大,企业抛货降库迹象明显,下游采购趋于理性,贸易商操作谨慎。北方市场率先进入下行通道,受传导作用影响,南方市场陆续跟跌,临近月底尿素需求回升,局部装置检修导致供应量减少,整体市场稍有提振。预计后期液氨价格仍显偏弱,成本支撑尚在,大幅回落空间有限。 图3:WTI原油价格(美元/桶)

资料来源:Wind 中原期货 图4:NYMEX天然气价格(美元/Btu)

资料来源:Wind 中原期货 图5:动力煤(1068, 52.00, 5.12%)价格(元/吨)

资料来源:Wind 中原期货 图6:国内LNG出厂价格指数(元/吨)

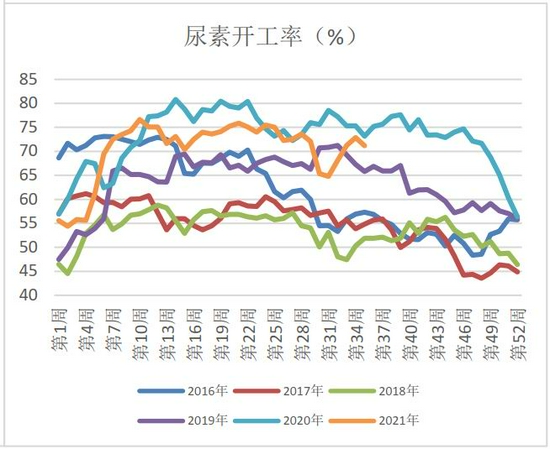

资料来源:Wind 中原期货 三、供应与现货方面 供应方面,截止8月底国内尿素企业开工率71.2%,与7月底65.37%相比提升5.83个百分点。气头开工率80.14%,较7月底提升3.09个百分比。周产量为108.64万吨,平均日产量为15.52万吨,与上周相比下降2.55万吨,与7月底相比增加8.9万吨。8月初期因计划检修企业较多,日产要低于同期水平,不过随着后期检修企业的恢复、短时故障企业的不多,以及下旬安徽昊源新增产能的释放,尿素日产水平明显提到。8月底尿素日产水平回升到近16万吨水平,较月初增加近1万吨/日,尿素现货供应较为充足。月底内蒙、新疆区域内企业计划9月检修,日产走势下降,随着检修复产以及3季度新装置计划投产日产量回升趋势将趋于明显。9月中旬前日产或维持同期低位水平,对现货价格有一定支撑作用。 图7:尿素日产量(吨)

资料来源:Wind 中原期货 图8:尿素开工率(%)

资料来源:Wind 中原期货 图9:尿素现货价格(元/吨)

资料来源:Wind 中原期货 图10:尿素出厂价格(元/吨)

资料来源:Wind 中原期货 四、需求及库存方面 需求方面,截止8月底复合肥样本企业开工率为42.14%,环比开工率有所回落。复合肥市场新单跟进有限,肥企生产趋于灵活。下游经销商补货不积极,企业待发订单减少。现货库存43.6万吨,较去年同期下降42.10%。肥企多因原料价格不稳,基本以销定产,经销商对于前期预收订单陆续提货,库存有所下滑。经销商打款集中期已过,短期将根据自身库存及订单情况适量补货。因目前秋季肥价格高位,库存风险较大,经销商多控制库存。三聚氰胺开工率80.39%,同比上涨19.71个百分点。三聚氰胺现货价格多集中在13800-14800元/吨,按照尿素价格利润普遍在6500左右,企业开工积极性较高。下游多消化前期备货,新单刚需少量采购,出口形势依旧表现偏强,部分厂家前期待发及新增出口订单较多,产销压力不大。库存方面,截至8月底企业库存45.3万吨,与7月底12.4万吨相比增加32.9万吨。从当前库存区域分布看,西北地区尿素企业库存24.9吨,较上期增加1.7万吨;华北地区尿素企业库存15万吨,较上期增加0.9万吨;华东地区尿素企业库存1.2万吨,较上期持平;华中地区尿素企业库存0.4万吨,较上期减少0.1万吨;西南地区尿素企业库存0.9万吨,较上期减少0.5万吨;东北地区尿素企业库存2.9万吨,较上期减少0.6万吨。 图11:复合肥现货价格(元/吨)

资料来源:Wind 中原期货 图12:三聚氰胺现货价格(元/吨)

资料来源:Wind 中原期货 图13:全国胶合板价格指数(基准值1000)

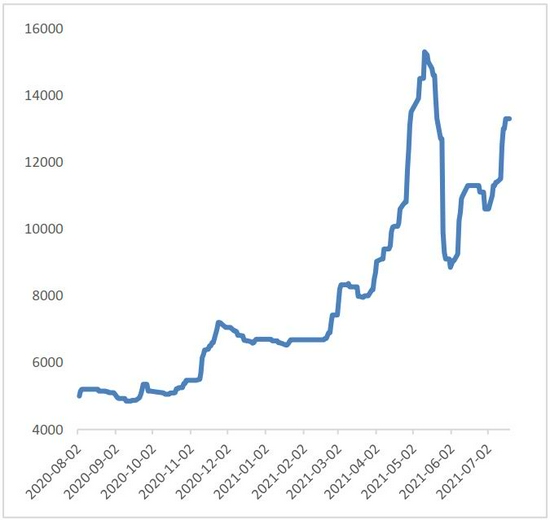

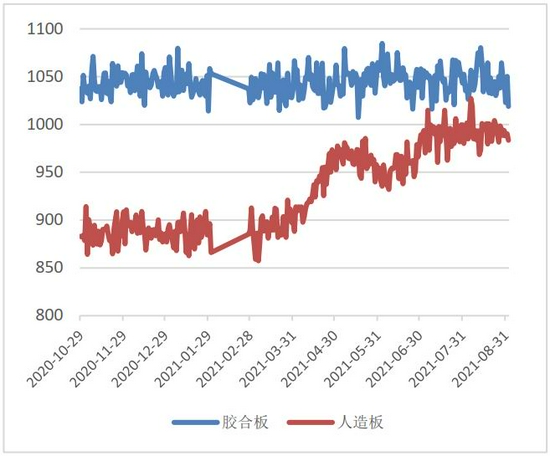

资料来源:Wind 中原期货 图14:主要港口库存(万吨)

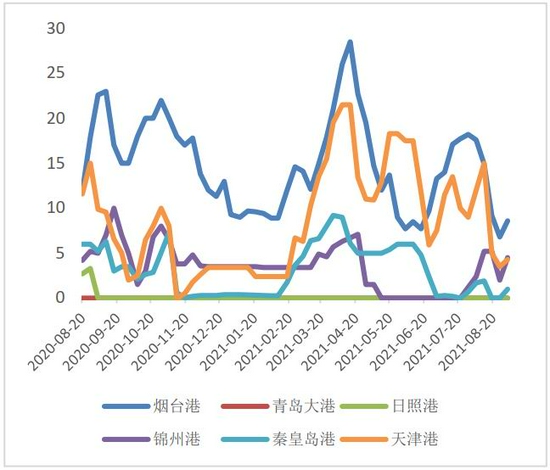

资料来源:Wind 中原期货 五、小结 从8月底及9月初这一周时间来看,国内尿素市场延续偏强整理,市场交投仍有跟进。供应端检修略增,现货供应明显减量。板材、复合肥开工负荷低位,逢低按需跟进。尿素企业预收订单尚可,较前期价格回调过半,下游采购趋于谨慎。目前主流地区现货价格大稳小动,个别区域上调报价,但涨幅较上周而言收窄。价格调涨范围也在缩小,不少企业的价格暂时持稳。从9月这一周产销情况来看,内蒙、新疆等装置的检修短时间外发货源减少使得主销区内市场成交价格重心上移。复合肥及板厂逢低采购原料,同时印标消息持续发酵使得货源集港,目前基层采购仍有时间,经销商提货为主。出口政策或对外需产生一定压制。随着下游需求的释放,市场价格从高于厂家到目前逐渐与厂家持平或者略倒挂出厂价格,整体成交氛围有转弱迹象。市场预计印标本周初或公布,或能提振内贸。若印标继续推迟,或对市场产生利空影响,内贸或再度进入僵持状态,现货价格有松动可能。成本端对现货价格支撑较为有力,底部价格愈发清晰,供需博弈下,短时或延续区间整理。中长期在双控之下供应增加趋缓,商储以及出口需求较稳,注意国际价格下跌以及出口限制。 策略建议:01合约以区间操作为宜,中性对待。 六、尿素数据表

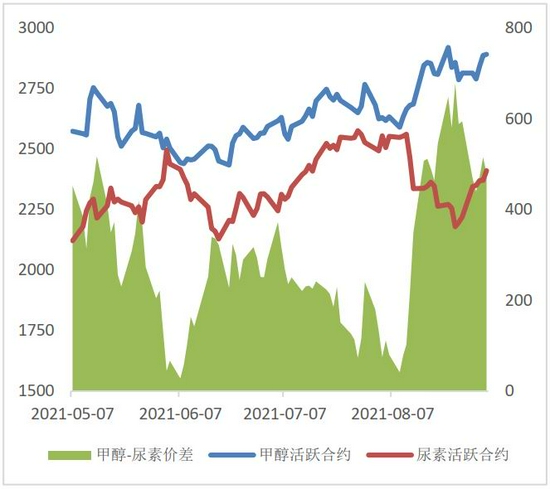

七、价差及基本面数据 图15:甲醇(3167, 132.00, 4.35%)与尿素期货价差(元/吨)

资料来源:Wind 中原期货 图16:尿素与无烟煤价差(元/吨)

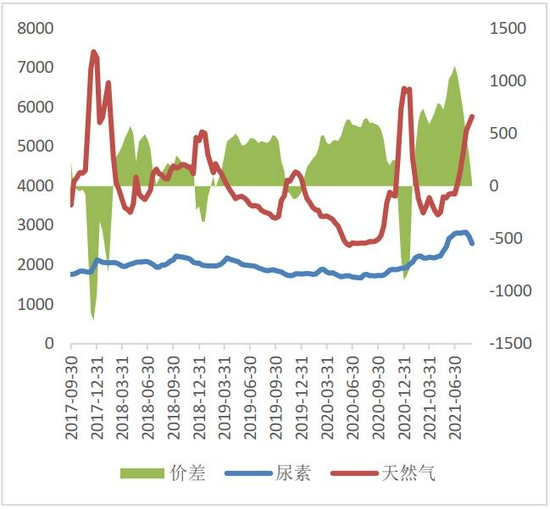

资料来源:Wind 中原期货 图17:尿素与天然气价差(元/吨)

资料来源:Wind 中原期货 图18:尿素大颗粒与小颗粒价差(元/吨)

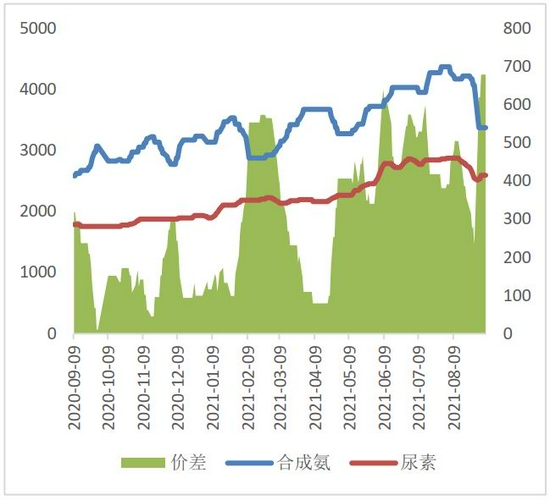

资料来源:Wind 中原期货 图19:合成氨与尿素价差(元/吨)

资料来源:Wind 中原期货 图20:甲醇与尿素价差(元/吨)

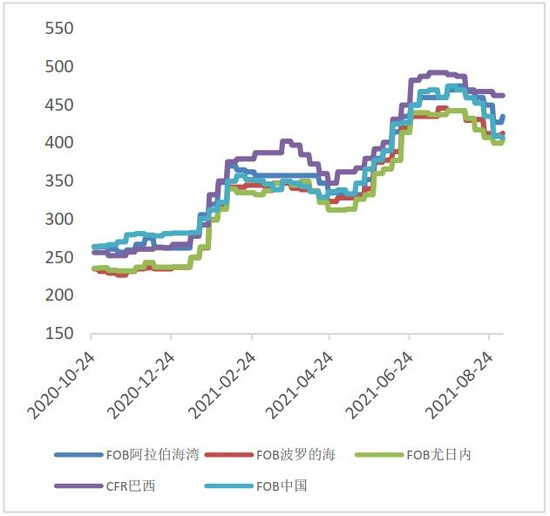

资料来源:Wind 中原期货 图21:FOB尿素价格(美元/吨)

资料来源:Wind 中原期货 图22:FOB尿素价差(美元/吨)

资料来源:Wind 中原期货 图23:合成氨现货价格(元/吨)

资料来源:Wind 中原期货 图24:甲醇现货价格(元/吨)

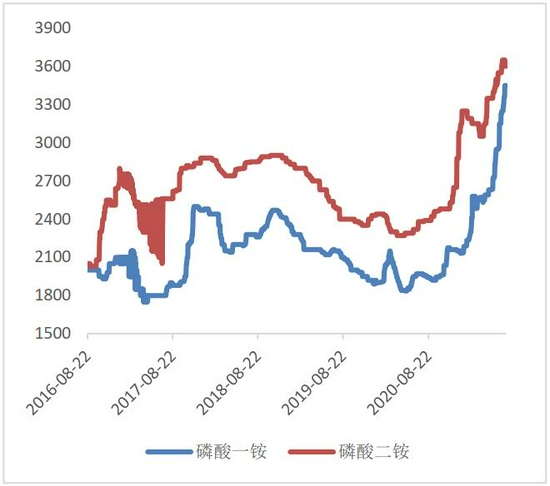

资料来源:Wind 中原期货 图25:磷酸一铵(MAP)、磷酸二铵(DAP)现货价格

资料来源:Wind 中原期货 图26:复合肥主产地价格(元/吨)

资料来源:Wind 中原期货 中原期货 周涛 王朝瑞 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: