来源:期货日报 作者:庞春艳 关迪 累库预期延后 目前,MEG价格在低库存现状下表现出较大的弹性,中线维持宽幅振荡格局,但随着库存水平回升,MEG价格将逐渐趋弱。

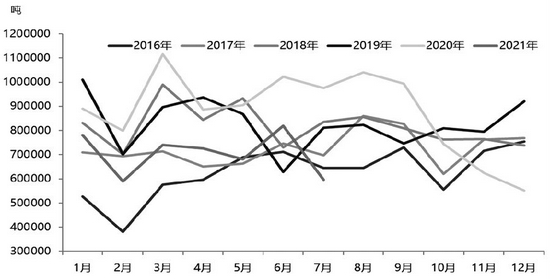

图为MEG月度进口量 8月,MEG价格持续下跌,主要原因是检修装置重启以及新装置陆续投产,累库预期逐渐兑现,同时叠加国际原油价格下跌,MEG价格自5500元/吨以上回落至4900元/吨以下。此时,MEG生产亏损,成本支撑显现,价格止跌。9月,煤化工题材再度成为市场焦点,国产恢复不及预期,进口预期下调,MEG价格持续反弹。 整体产量有所下降 供应方面,国产量和进口量预期双双下调。国内由于动力煤(997, 3.60, 0.36%)原料紧缺,新疆天业等煤化工装置降负运行,通辽金煤、山西沃能、新杭能源按计划停车检修,煤制MEG开工率由48%以上降至43%附近。新装置陆续投产,古雷石化70万吨装置开车后于8月底短停,9月重启;建元26万吨装置停车一个月,目前恢复一条线;华谊短暂试车后停车,重启时间待定。煤化工供应收紧及新装置的供应增量不及预期,9月MEG的国产增量低于预期。 自2020年第四季度,国内MEG进口量就出现大幅萎缩,主要由于国外疫情缓解,生产恢复导致需求回升,欧洲等地的MEG价格大幅上涨,导致我国MEG进口量萎缩。2021年,受国外装置运行不稳定以及国外MEG价格偏高的双重影响,今年前7个月,我国MEG进口量只有6月最高达到82万吨,其他几个月的进口量均维持在75万吨以下的偏低水平,7月进口量更是降至60万吨以下。 8月沙特5套总计239万吨的装置一度短停,目前装置虽然重启,但负荷依旧不高;加拿大陶氏3套共123万吨的装置8月初停车检修50天,预计9月下旬恢复;伊朗90万吨装置因供气问题降负停车;美国壳牌2套总计37.5万吨装置受飓风影响8月底关闭,重启时间不定;加拿大shell50万吨装置9月检修;美国乐天70万吨装置计划10月检修;美国南亚82.5万吨的新装置计划10月停车,预计检修两个月。整体来看,国外装置检修损失量较大,8月底港口MEG到港预报水平明显下降,进口预期维持在低位。 需求拐点尚未显现 7月中旬以来,聚酯负荷持续下降,主要因为下游需求疲弱,涤丝库存积压,行业利润下滑。截至8月中旬,CCF聚酯负荷由94%的高位降至86%附近,近期略有恢复,但依旧维持在第二季度以来的低位。今年长丝销售不畅,企业采用周期降价促销的方式进行销售,所以下游的采购节奏也随之变化,但整体没有改变消费偏弱格局。7—8月,下游加弹和织造开工率走低,9月维持在偏低水平,旺季表现偏弱。 近日,由于江苏上半年能耗强度同比不降反升,江苏节能中心分赴南通、扬州、宿迁等7地进行督促检查,南通如东地区的部分织造企业已接到通知,计划于9月10日至月底停车约20天,江阴、盐城等地企业也陆续接到限电政策相关通知。作为我国重要的聚酯和下游纺纱织造产地,江苏地区双控政策趋严,随着中秋节、国庆节临近,织造厂主动放假,终端消费有进一步萎缩的可能。 后市展望 由于国产量和进口量双双下滑,MEG累库预期延后。从后市来看,利华益、新杭能源等装置将结束检修重启,古雷石化装置进入量产,国产MEG供应将出现小幅回升。由于下游部分检修中的聚酯装置可能少量恢复,所以需求也会同步上升,但在双控政策影响下,需求预期将维持偏弱格局。按照聚酯月度开工率89%、MEG进口量65万吨估算,预计9月会出现小幅累库。目前,CCF华东主港港口库存依旧处在60万吨以下的低位水平,在累库预期不断延后的现状下,MEG价格依旧具有弹性。 从中长线来看,MEG的累库预期虽然延后,但随着新产能投产以及检修装置重启逐渐兑现,MEG价格在低库存现状下表现出较大的弹性,中线维持宽幅振荡格局。不过,随着库存水平回升,MEG价格将逐渐趋弱。(作者单位:国投安信期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);