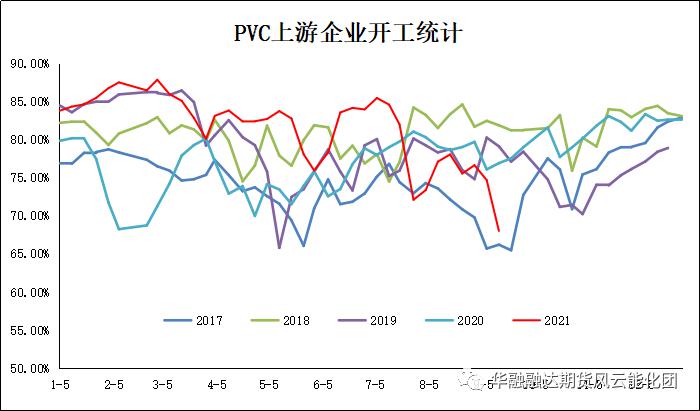

摘要:9月上旬PVC上游计划检修明显增加,周度检修损失量较大。上周虽现货价格大幅拉涨,电石价格维持稳定,外采电石PVC生产企业利润好转,但外采电石法PVC生产企业开工负荷短期内尚未明显提升,行业整体开工负荷大幅下滑。PVC基本面供需双弱,供应端因检修对产量影响较大,后续检修企业将逐步减少,前期检修企业亦将陆续恢复,高价现货导致下游企业询盘采购积极性明显下滑,近期市场交投多集中于贸易商之间,期货于万元大关多空博弈明显加剧。短期内商品氛围仍相对偏强,PVC基本面供需双弱,期货高位震荡整理为主。 供给方面:原料电石方面:上周电石市场报价维持稳定波动不大,限电影响电石产量整体维持偏低状态,电石货源供应较为紧张,但PVC生产企业9月上旬计划检修增加,且部分外采电石PVC企业处于低负荷状态尚未因利润好转而提升开工的情况下,电石价格维持稳定。PVC上游企业于9月上旬计划检修相对较多,据卓创数据显示上周因停车及检修造成的损失量(含长期停车企业)在8.679万吨,环比增加3.486万吨,对于产量的影响相对偏大。社会库存维持低位,上游企业预售量仍处于增加状态,国际市场现货价格上涨带动出口好转,出口套利窗口持续开启,现货基本面较强,持货商挺价拉涨。套保商拿货积极性增加,使得可流通货源减少,现货呈易涨难跌状态,国内PVC市场供需双弱的局面下供应端因检修走弱使得现货市场货源偏紧状态持续。截止9月9日周度数据显示,PVC整体开工负荷68.02%,环比下降6.66个百分点;其中电石法PVC开工负荷71.08%,环比下降5.84个百分点。 区域 | 生产企业 | 工艺 | 检修产能 | 停车情况 | 当周检修损失量 | 停车及检修装置统计 | 西南 | 云南南磷 | 电石法 | 33 | 2019年4月1日停车,恢复开车时间不定 | 0.693 | 华北 | 昔阳化工 | 电石法 | 10 | 2019年4月12日停车检修,恢复开车时间不定 | 0.21 | 华东 | 齐鲁石化(600002) | 乙烯法 | 35 | 8月2日开始检修,计划检修50天 | 0.735 | 西北 | 金川新融 | 电石法 | 20 | 8月15日检修,开车时间待定 | 0.42 | 西北 | 甘肃金川 | 电石法 | 30 | 8月16日开始检修,计划下周开车 | 0.63 | 西北 | 内蒙晨宏力 | 电石法 | 3 | 8月20日起检修,9月6日出料 | 0.027 | 华东 | 山东东岳 | 电石法 | 12 | 8月22日停车,开车时间不定 | 0.252 | 西北 | 甘肃银光 | 电石法 | 12 | 8月27号开始检修20天 | 0.252 | 华东 | 泰州联成 | 乙烯法 | 60 | 8月31日停车检修,计划9月10日出料 | 1.26 | 西北 | 内蒙古亿利 | 电石法 | 50 | 8月30日停车检修,9月7日出料 | 0.6 | 西北 | 新疆天业(600075)(天辰厂区) | 电石法 | 50 | 8月31日开始停车检修,9月8日出料 | 0.75 | 华北 | 乐金渤海 | 乙烯法 | 40 | 9月1日-14日检修 | 0.84 | 西北 | 青海宜化 | 电石法 | 30 | 9月3日开始检修10-12天 | 0.63 | 华东 | 泰汶盐化 | 电石法 | 10 | 9月4日停车,恢复开车时间不定 | 0.18 | 西北 | 新疆中泰(华泰米东厂区) | 电石法 | 80 | 9月5日起检修10天左右 | 1.2 | 后期计划检修PVC企业 | 西北 | 内蒙伊东东兴 | 电石法 | 36 | 计划9月22日检修一周左右 | -- | 西北 | 内蒙古君正(蒙西厂区) | 电石法 | 38 | 计划10月初检修 | -- | 西北 | 宁夏英力特(000635)(5型装置) | 电石法 | 12 | 计划10月份检修 | -- | 西北 | 新疆天业(天能厂区及天域新实厂区) | 电石法 | 50+20 | 计划10月份检修 | -- |

| 华东电石法 | 主力合约收盘价 | 基差 | 2021/09/06 | 9650 | 9460 | 190 | 2021/09/07 | 9750 | 9695 | 55 | 2021/09/08 | 9950 | 9830 | 120 | 2021/09/09 | 10050 | 9885 | 165 | 2021/09/10 | 10100 | 9915 | 185 |

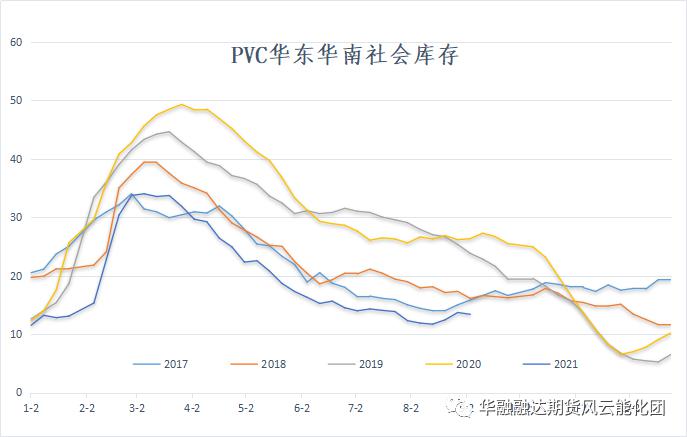

9月上旬PVC上游计划检修明显增加,周度检修损失量较大。上周虽现货价格大幅拉涨,但是外采电石法PVC生产企业开工负荷短期内尚未明显提升,行业整体开工负荷大幅下滑。社会库存维持低位,国内PVC市场供需双弱的局面下供应端因检修继续走弱,上游预售有所增加的情况下持货商挺价意愿较浓厚,现货大幅拉涨带动期货上行。文华商品指数突破200整数关口压制延续偏强运行,商品氛围整体偏强运行,焦煤焦炭持续创下新高,煤化工板块资金多配意愿较强,PVC期货亦是受此影响成为资金多配煤化工商品中的主力。 社会库存方面:9月上旬PVC上游企业计划检修有所增加,国际市场现货价格上涨出口套利窗口持续开启,但下游企业对高价货源抵触情绪增加,采购积极性下降,预计短期内社会库存仍将处于小幅去库维持低位徘徊。截至9月3日华东样本库存较8月27日减2.65个百分点,同比减少54.35个百分点,华南样本库存较8月27日减1.02个百分点,同比减少8.55个百分点。华东及华南样本仓库总库存13.38万吨,较8月27日减2.32个百分点,同比减少49.18个百分点。

需求方面:下游制品企业开工负荷维持低位,PVC现货大幅拉涨,下游企业对高价货源抵触情绪有所增加,询盘采购积极性明显下滑,大厂开工负荷维持5-6成,但部分中小企业已经存在减产及停产的现象,整体开工负荷存在下滑迹象。 技术上看,国际原油期货周线级别期货布林带(13,13,2)指标上中下轨线趋于横向运行,期货位于布林带弱势区域受布林带中轨于70.6美元压制震荡整理,KDJ指标存在交叉迹象短期内技术层面关注70.6美元关口压制及63.3美元支撑。文华商品指数周线级别指数贯穿200整数关口压制大幅上涨,短期内或将延续偏强运行,技术层面压力关注223及200支撑。 技术上看,PVC主力连续合约周线级别布林带(13,13,2)指标上中下轨线同时向上运行,MACD指标黄金交叉红柱有所放量,多头趋势占主导。日线级别布林带指标开口扩大,但RSI指标及KDJ指标存在超买迹象多头动能有所减弱,关注10000整数关口是否有效突破。 央行数据显示,8月新增人民币贷款12200亿元,预估为14000亿元,前值为10832亿元。 8月末,广义货币(M2)余额231.23万亿元,同比增长8.2%,预估为8.4%,前值为8.3%。 8月工业生产者出厂价格同比增长9.5%,预期9%,前值9%。8月居民消费价格同比增长0.8%,预期1%,前值1%。 9月上旬PVC上游计划检修明显增加,周度检修损失量较大。上周虽现货价格大幅拉涨,电石价格维持稳定,外采电石PVC生产企业利润好转,但外采电石法PVC生产企业开工负荷短期内尚未明显提升,行业整体开工负荷大幅下滑。PVC基本面供需双弱,供应端因检修对产量影响较大,后续检修企业将逐步减少,前期检修企业亦将陆续恢复,高价现货导致下游企业询盘采购积极性明显下滑,近期市场交投多集中于贸易商之间,期货于万元大关多空博弈明显加剧。短期内商品氛围仍相对偏强,PVC基本面供需双弱,期货高位震荡整理为主。 上游企业及贸易商:社会库存相对低位,秋检影响短期内上游企业开工负荷难见明显提升,建议企业暂时以现货交易为主,关注商品市场氛围。 下游工厂:现货持续走高对国内市场需求存一定抑制,建议企业暂时以现货交易为主,短期内供应端因检修造成供应端产量下滑,但高价抑制下游企业整体开工负荷,短期内继续上涨动力减弱。 投机者:短期内商品氛围相对偏强,文华商品指数自贯穿200整数关口压制后仍存偏强运行预期。PVC供需双弱状态下检修造成产量影响较大,但高价同样导致需求端下滑,伴随上游检修逐步恢复拉涨力度将有所转弱,短期内维持高位偏强震荡。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: