观点: 国内基本面来看,今年以来国内食糖工业库存处于同比增加态势,但5-7月份单月销量同比大增,为期价提供支撑。8月单月销糖数据显示,主要生产贸易省份广西单月销糖60.04万吨,同比增加2.84万吨,增幅或低于预期,且与近年全国销售均值117万吨差距较大,或不利盘面上涨,短期糖价或继续面临回调风险。不过,9-10月对应于新旧榨季更替时期,国产糖供应或较为紧俏,叠加新榨季甜菜糖种植面积减少导致国产糖减产预期,为糖价提供中长期支撑。对于进口糖等补充糖原来说,今年进口同比保持高位,但受限于原糖价格高位、进口成本增加,后期进口量或小于预期,且高位的进口价格或为糖价提供成本支撑。 预计短期内郑糖受产销数据不及预期压制仍有回调空间,建议投资者轻仓偏空操作。但下方存在支撑预计回调空间有限,不建议大幅追空,中长线以逢低偏多操作为主。 一、行情回顾 随着巴西减产预期发酵,巴西减产的利多逐步由提振作用转化为支撑;而印度政府并没有提高MSP价格,市场预期的21-22美分/磅的上行空间被限制。近期原糖主力10月合约价格在19.40-20.40美分/磅之间高位震荡。因缺乏原糖提振效应,国内库存与进口同比增加的压力凸显了出来,郑州白糖(5637, -2.00, -0.04%)自高点6078元/吨回调至5800元/吨上方,跌幅较原糖大。 图:ICE原糖主力合约日K线走势图 单位:美分/磅

资料来源:文华财经,长安期货 图:SR2201合约日K线走势图 单位:元/吨

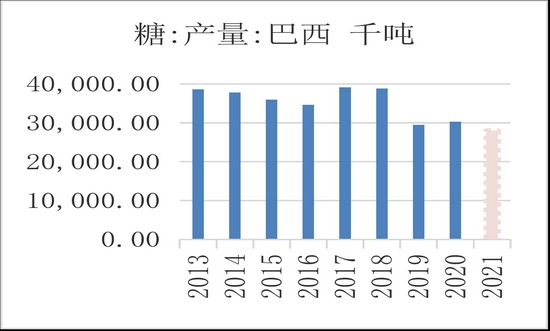

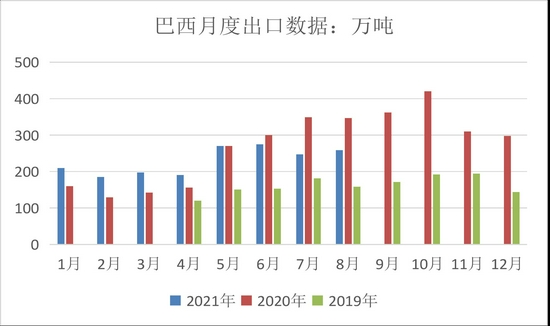

资料来源:文华财经,长安期货 二、基本面分析 1、印度:压榨尾声糖产量增幅有限,超预期出口缓解库存压力 对于即将开始的2021-22榨季,甘蔗种植面积约为545万公顷,同比扩大3%,市场预计糖产量在3100万吨,基本持平于本年度的3090万吨,其中包括分配给乙醇生产的340万吨糖,ISMA表示,当前年度约有210万吨糖分配给乙醇生产,继续为糖价提供支撑。不过,新年度期初库存预计为870万吨,同比降低200万吨,但远高于理想的水平400-500万吨。此外,由于巴西减产全球市场供应出现潜在紧缺,或促使糖厂计划生产用于出口的原糖。市场表示,印度新榨季将至少出口600万吨糖,本榨季出口约710万吨。叠加MSP收购价提高的消息暂时搁置,短期或不利于糖价继续上涨。 2、巴西:天气炒作暂告一段落,但支撑力度仍存 数据显示,8月上半月巴西中南部压榨甘蔗4462.3万吨,同比下降4.2%,产糖299.4万吨,同比降低7.48%。当前第一波和第二波霜冻影响了约一百万公顷的甘蔗面积,并导致甘蔗单产由86.1吨/公顷降低至75.1吨/公顷,且天气影响短期降温,而第三波霜冻的影响仍未可知,仍对中长期原糖价格形成支撑。 据巴西经济外贸部秘书处数据显示,巴西8月出口糖和糖蜜259万吨,同比减少17.42%,2021年4-8月累计出口1241.17万吨,同比下降6.13%。但从数据来看,由于价格强势,该国出口数量仍处于高位。后期来看,一是海运费随主要商品价格保持上涨态势或抑制需求,二是减产幅度或影响该国出口的数量。预计后期该国出口数量或继续出现下降态势。 图:巴西糖产量 单位:千吨

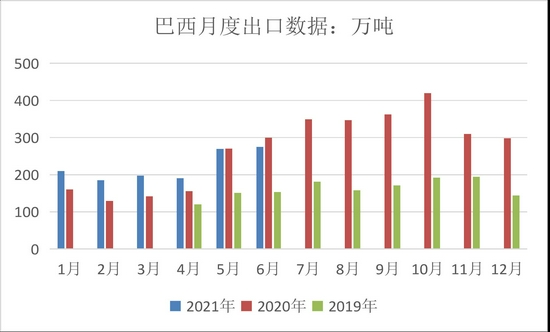

资料来源:wind,长安期货 图:巴西食糖月度出口量 单位:万吨

资料来源:市场公开资料整理,长安期货 3、机构上调缺口预估,糖价获支撑 南半球压榨即将结束,北半球即将开榨,后期市场关注点将由巴西等国转移至泰国、印度等主要产糖国。由于干旱和霜冻等天气原因各机构纷纷下调巴西产量预估,其中巴西供应公司预计巴西产量将下降10.5%至3690万吨,早前经纪公司StoneX将巴西产量有3460万吨下调至3570万吨,同比上榨季创纪录的3840万吨低10%,丰益国际大幅下调巴西糖产量预估仅2800万吨。国际糖业组织最新预估,2021-22全球食糖供需缺口为380万吨,高于5月份预估的260万吨,而早前StoneX预计全球食糖供求平衡将从5月份预计的170万吨过剩转变为100万吨缺口。 不过,随着巴西天气炒作告一段落,短期内对糖价的提振作用逐步降低,并转化为支撑。且原糖并不具备大幅下调的基础,预计原糖高位震荡为主。 4、国内糖市减产预期未改变 当前榨季我国累计产糖1067万吨,同比增加25万吨,增幅2.4%,符合预期。对于新榨季种植方面,官方给予了减产预期。2021/22年度中国糖料种植面积1388千公顷(2082万亩),比上年度减少65千公顷(97.5万亩),其中北方甜菜种植比较效益下降,面积减少79千公顷(118.5万亩),但南方甘蔗种植收益有所改善,蔗农生产积极性提高,面积略有增加;整体预计2021/22年度食糖产量1031万吨,比上年度减少28万吨。 图:全国单月产糖量 单位:千吨

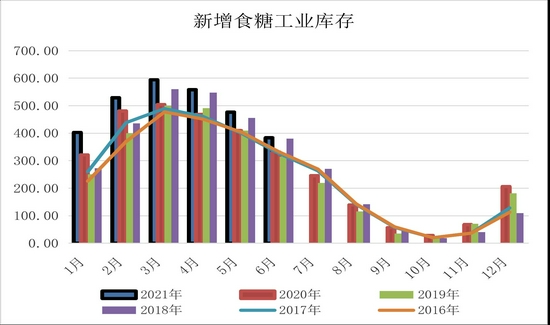

资料来源:wind,长安期货 图:新增食糖工业库存 单位:万吨

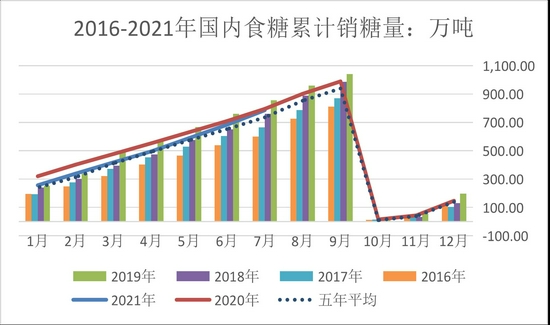

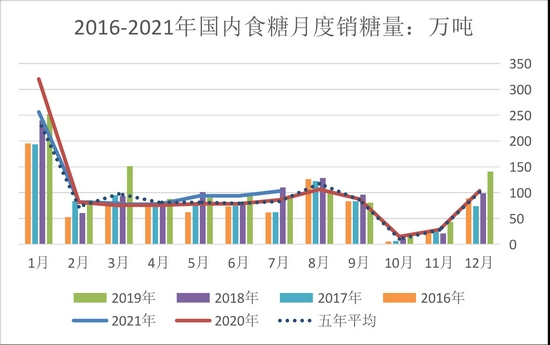

资料来源:wind,长安期货 5、8月单月销糖不及预期,短期形成压制 据中糖协统计,截至2021年7月底,累计销售食糖786.17万吨,同比减少9.55万吨,与去年同期销量进一步缩小,累计销糖率73.7%,同比降低2.7%。新增食糖工业库存280.49万吨,同比增加34.7万吨,增幅继续缩小。8月末各省产销数据陆续公布,其中国内首要食糖生产贸易省份广西单月销糖60.04万吨,同比仅增加2.84万吨,增幅或低于预期。Wind数据显示,8月仍是国内糖消费高峰,且8月份近五年平均销糖量为117万吨,从当前广西公布的单月销糖数据来看,过去的一个月国内食糖消费或不及预期,短期或不利盘面上涨。 5-7月国产糖工业库存下降幅度加快,国内库存同比增加的利空边际递减。8月虽然是国内糖消费高峰,但目前来看当月消费量同比、环比下滑的概率较大,预计难以对期价提供支撑。9-10月是新陈交替的季节,对于10月份开始的新榨季,高结转库存的情况或难以扭转,将压制糖价。 图:国内累计销糖量 单位:万吨

资料来源:wind,长安期货 图:国内单月销糖量 单位:万吨

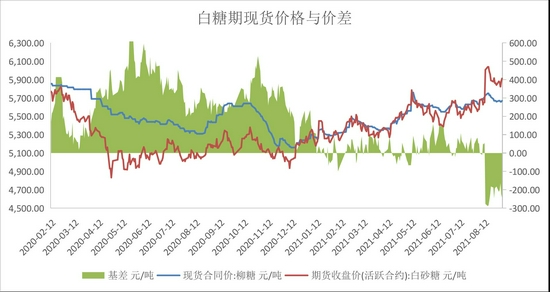

资料来源:wind,长安期货 6、期价升水,基差低位拖累期价 近期2109合约进入交割月,期价连续下跌至5500元/吨上方,2109-2201价差近-400元/吨的低位,拖累期价。后期来看,消费旺季即将结束,新旧榨季交替阶段国内仍将面临高库存压力,而近期原糖止涨震荡,郑糖短期缺乏提振力,仍存回调风险。同时,从基差的角度来看,由于主力合约更换至2201,基差出现负向扩大,截止9月3日达到-243元/吨的低位。2021年以来,期现基差(柳糖现货合同价-期货活跃合约收盘价)基本维持在【-50,100】元/吨之间窄幅震荡,主力合约更换后,基差出现较低负值,与往年基差为正的情况相反,因此后期期价存在修复升水的概率较大。 图:现货报价与基差 单位:元/吨

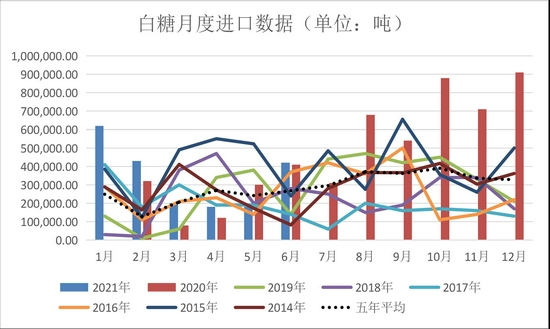

资料来源:wind,长安期货 7、进口量同比增加压制,进口成本凸显提振作用 海关数据显示,我国今年7月进口食糖43万吨,同比增加12万吨,环比增加1万吨,1-7月累计进口246万吨,同比增加91万吨,2020-21榨季截至7月底累计进口496万吨,同比增加243万吨。进口数量仍维持高位,三季度正值国产糖供应紧俏阶段,进口糖数量增加的概率仍较大。 巴西减产导致近期该国出口数量降低,其中8月该国出口259万吨,环比增加12万吨,同比降低98万吨,但仍处于高位。以船期45-60天计算,7-8月份进口的巴西糖将逐步到港,数量上仍对国产糖形成压制。但从进口成本来看,当前巴西配额内进口成本价未5011元/吨,月均提高382元/吨,配额外进口成本超过6400元/吨,月均提高246元/吨。当前进口配额基本用完,配额外价格高于国内期货价格500元/吨以上,对国内糖价的支撑作用仍在,且内外倒挂的情况也将限制后期进口量。 图:白糖月度进口数据 单位:吨

资料来源:wind,长安期货 图:巴西月度出口数据 单位:万吨

资料来源:广西糖网,长安期货 三、小结与展望 国内基本面来看,今年以来国内食糖工业库存处于同比增加态势,但5-7月份单月销量同比大增,为期价提供支撑。8月单月销糖数据显示,主要生产贸易省份广西单月销糖60.04万吨,同比增加2.84万吨,增幅或低于预期,且与近年全国销售均值117万吨差距较大,或不利盘面上涨,短期糖价或继续面临回调风险。不过,9-10月对应于新旧榨季更替时期,国产糖供应或较为紧俏,叠加新榨季甜菜糖种植面积减少导致国产糖减产预期,为糖价提供中长期支撑。对于进口糖等补充糖原来说,今年进口同比保持高位,但受限于原糖价格高位、进口成本增加,后期进口量或小于预期,且高位的进口价格或为糖价提供成本支撑。 预计短期内郑糖受产销数据不及预期压制仍有回调空间,建议投资者轻仓偏空操作。但下方存在支撑预计回调空间有限,不建议大幅追空,中长线以逢低偏多操作为主。 长安期货 刘琳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: