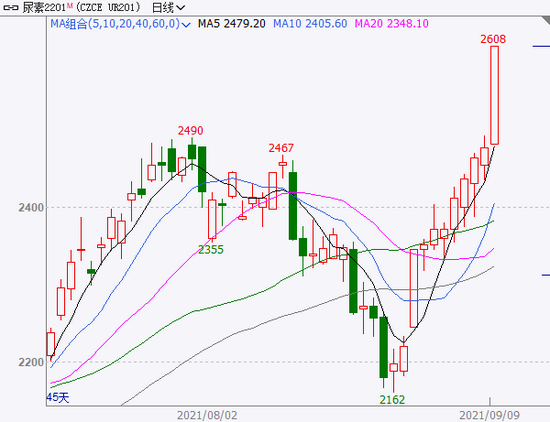

文:海通期货 魏亚如 进入9月份后,新一轮尿素企业检修开始,加上需求最淡季基本已经过去,尿素现货市场价格也从9月份开始逐渐止跌回升,截至9月9日,山东地区尿素市场主流价格达到2610元/吨,较8月底上涨130元/吨;河南地区尿素市场主流价格为2580元/吨,较8月底上涨80元/吨。尿素期货市场也从8月底开始逐渐回升,供需格局趋紧,叠加原料煤价格持续上涨,9月9日受动力煤(957, -43.20, -4.32%)期货大幅上涨影响,尿素期货多个合约涨停,尿素期货主力01合约下午开盘30分钟后涨停,涨停价格为2608元/吨。从目前的情况来看,短期内尿素原料端支撑强劲,叠加工农业需求逐渐好转,尿素价格易涨难跌。

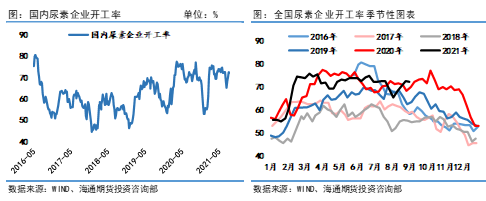

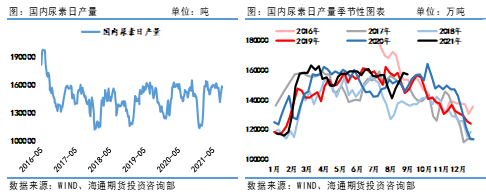

企业开工小幅下滑,原料供给恢复不及预期 进入9月份后全国尿素企业新一轮检修开启,最新数据显示,截至9月9日,尿素企业开工率为70.73%,周环比下滑0.47个百分点,同比下滑5.56个百分点;尿素企业日产量为15.23万吨,周环比下滑0.29万吨,已经连续两周下滑。尽管年初预计今年新增产能较多,但从目前的供给情况来看,尿素整体产量要低于去年同期,1-7月份尿素累计产量为3198万吨,累计同比减少3%。另外,7月份预计煤炭产能将逐渐释放,但从目前的情况来看,产能释放不及预期,动力煤库存仍在持续下降中,现在已经是9月中旬,进入10月份后天气逐渐转冷,原料煤和天然气需求转旺,更加剧了原料的紧缺,叠加大气污染管控,尿素日产量难以回到16万吨以上,因此后期尿素供给端呈现较稳甚至下滑的态势。

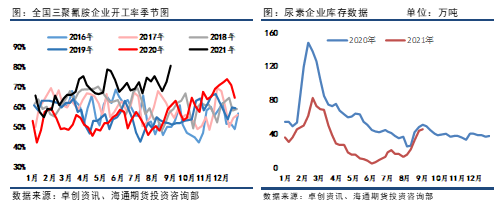

工农业需求同步好转,库存短暂增库后或又下滑 在7月份月报中也提到8月份将会是需求最淡的一个月,进入9月份后秋季备肥陆续开启,复合肥对尿素采购积极性增加。随着工业方面“金九银十”的开始,板材行业和三聚氰胺企业对尿素的采购增加,截至9月2日三聚氰胺企业的开工率为80.39%,创下了今年以来的最高点。北方企业三聚氰胺价格的报价达到16000-16500元/吨,不断刷新二十年内的最高价格,三聚氰胺企业的利润也达到了5000元的吨利,在如此高利润的促使下,企业生产积极性较高,因此短期内三聚氰胺企业大概率维持高开工。8月份尿素需求的转淡使得企业库存开始累库,截至9月2日,尿素企业库存为45.3万吨,尽管周环比增加3.19%,但增速下滑33.15个百分点,并且同比仍然低12.04%。进入9月份后随着供给端的检修增加、需求的好转,库存或许又将进入下滑通道。

综述 进入9月份后,受内蒙古、新疆等地区尿素工厂停车检修等影响,国内日产量大幅下滑,而下游农业需求逐渐启动、工业对尿素需求不减,国内尿素供给又将呈现偏紧的态势。而煤炭、天然气因资源紧俏价格大幅上涨,这在价格上对尿素形成了强有力的支撑,进入四季度后随天天气转冷,煤炭和天然气的需求旺季来临,尿素的成本端更是难以下跌,另外,国际尿素价格受美国飓风影响止跌回升,因此从目前的情况来看,尿素价格短期支撑较强。期货方面,目前01基本平水,因现货市场提价幅度较小,在没有新的利好消息的刺激下,保持高位震荡的概率较大,但需要防范印标消息发布导致01合约大幅上涨的风险。建议密切关注印度招标消息、尿素企业的库存,以及原料端的价格情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: