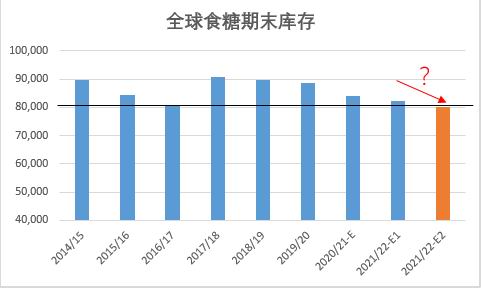

第一部分 前言概要 8月以来国际原糖大幅上行,一度突破20美分。主要原因一方面是由于,巴西受干旱及霜冻影响减产,而8月份的双周报也基本验证了减产的预期,加上印度可能提高国内食糖售价的预期,促使原糖有一波快速的拉升。展望后市,在预期四季度紧缺的情况下,四季度糖价上涨的概率较高。加上巴西受干旱及霜冻影响,将加剧四季度紧张形势,另外印度出口补贴政策也将明显影响四季度出口,这些因素都是支撑原糖上涨的主要驱动。虽然资金净多仓处于高位,但我们认为在美联储近期表态偏鸽的情况下,全球流动性宽松有望持续到四季度,原糖在宏观面和基本面共振情况下,原糖净多仓也有望再创新高,驱动原糖走出一波新的上升行情。预计原糖短期受需求疲软震荡调整,后期将重回升势。 国内方面,目前巴西配额外进口成本与国内现货价差仍较大,内外价差倒挂将限制配额外进口。在国内需要靠进口补充,以及四季度因为甜菜糖减产,新旧交接期供应可能偏紧的情况下,远期期价或将向配额外进口成本靠拢。随着时间的推移,国内去库存持续进行,卖方主动权将越来越大,国内现货价格走高将和原糖上涨形成共振,推升期价。短期来看,8月受疫情影响,消费转差,短期现货弱势难以支撑期价走强。需要等待后期现货持续去库后涨价,来形成基本面共振,建议等待回落企稳择机建立多单。 第二部分 基本面情况 一、国际市场:美联储偏鸽,巴西双周报印证减产 从国际糖市动态来看,国际方面20/21年度各机构预测为有缺口,且短缺幅度较19/20年度有所扩大。21/22年度缺口在近期有所上调。国际糖业组织(ISO)预测,2021/22年度全球糖市供应缺口为380万吨。今年5月,ISO曾预测缺口为260万吨,同时最新的缺口预估也大于受访分析师平均预期的200万吨。ISO在季度市场展望报告中称,预计在10月即将展开的下一年度,糖产量将小幅增加0.2%至1.706亿吨,而消费量预计将增加1.6%至1.745亿吨。 目前变数将主要是巴西,干旱的最终影响以及原油对巴西制糖比调整的影响,对本年度缺口的大小将有较大影响。如果缺口继续扩大,无疑会进一步改变供需形势。因为全球食糖库存已经连续三个年度下降,而下年度如果能维持和本年度一样的去库节奏,那么下年度期末库存有望降至2016/17年度的低位。而我们通过回溯原糖的历史行情可以看到,正是在2015/16年原糖走出了一波牛市行情,这样如果库存再度降至同期低位,那么供需面有望支持糖价再次达到2016年的高位。另外,今年全球受疫情影响,处于超级货币宽松周期,虽然说后期美国有收紧流动性的预期,但是今年原糖的相对位置还是较其它农产品低,后期受此影响可能相对较小。另外目前目前原油价格高于16年,加上后疫情时代的需求恢复,也有利于调低制糖比。 图1:全球食糖期末库存

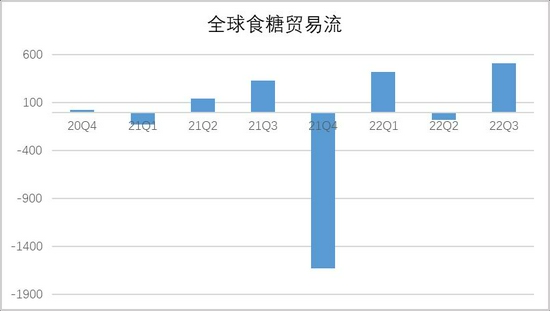

数据来源:银河期货、Unica 图2:全球食糖贸易流

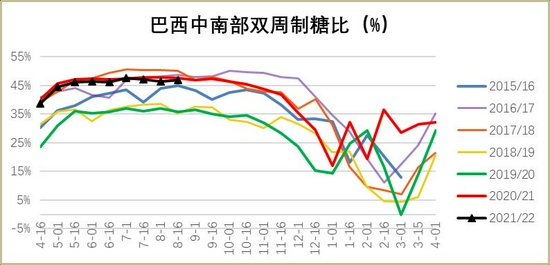

数据来源:银河期货、Unica 图3:巴西中南部双周制糖比(%)

数据来源:银河期货、Unica 图4:巴西中南部累积甘蔗压榨量(百万吨)

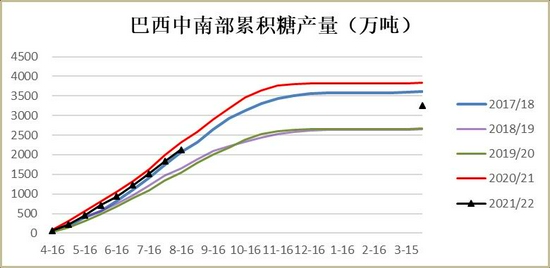

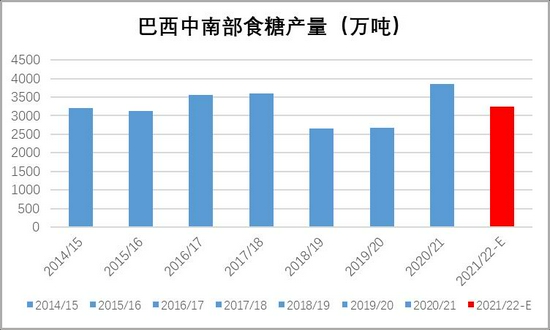

数据来源:银河期货、Unica 就巴西供需来看,CONAB最新公布的2021/22年度第二次预估显示,预计巴西全国甘蔗压榨量为5.92亿吨,同比减少6200万吨。预计巴西全国糖产量受到甘蔗减产影响而同比下降10.5%,至3690万吨。咨询机构JOB Economia表示,巴西中南部2021/22年度甘蔗压榨量料为5.33亿吨,低于5月预期的5.76亿吨。巴西中南部2021/22年度糖产量为3340万吨,亦低于5月预期的3720万吨。巴西中南部2021/22年度甘蔗乙醇产量料为251亿公升,高于5月预估的245亿公升。预期巴西2021/22年度糖出口量为2710万吨,不及5月预估的2990万吨;预计乙醇出口量为22亿公升,较5月预估保持不变。嘉利高最新预估把巴西中南部甘蔗压榨量下调至5.2亿吨,糖产量下调至3250万吨,主要还是因为干旱使得甘蔗单产大幅下降,这是自2011/12榨季以来最大幅度的回落。而这还没有考虑到霜冻影响的前提下,后期巴西糖产量仍有下调预期。后期随着巴西双周压榨报告的陆续出台,干旱和霜冻的影响将被逐步验证。 图5:巴西中南部累积糖产量(万吨)

数据来源:银河期货、Unica 图6:巴西中南部累积出糖率(Kg/t)

数据来源:银河期货、Unica 图7:CFTC非商业持仓-原糖收盘价

数据来源:银河期货、wind资讯 图8:原油-原糖期价走势

数据来源:银河期货、wind资讯 图9:巴西中南部食糖产量(万吨)

数据来源:银河期货、wind资讯 除了巴西,印度也是后期需要重点关注的对象。毕竟到了四季度,市场的关注焦点将从巴西转到亚洲的印度,印度新年度的生产情况、政策动向将是影响四季度糖价走势的关键因素。8月底,印度中央政府将2021/22年度糖厂支付给甘蔗种植者的最低甘蔗价格上调50卢比,至2900卢比/吨,但排除了立即上调最低食糖销售价格的可能。而之前,印度全国制糖厂合作联盟(NFCSF)要求将糖最低售价(MSP)从每公斤31(印度)卢比提高到37.50卢比以上。另外,之前有印度地方政府官员表示,预计印度将在10月开始的新榨季取消其食糖出口补贴,因为国际糖价大幅上涨使该国的糖厂更容易在全球市场上销售。从印度国内价格政策来看,后期印度有望提高国内食糖售价,贴别是有可能取消出口补贴,而一旦印度取消出口补贴,其食糖出口平价将大幅提高,而四季度,全球供需缺口较大,印度出口成本又提高,将使得期价涨至印度出口平价,才能吸引印度出口。这将明显利多原糖期价。 图10:印度公平报酬性价格(卢比/吨)

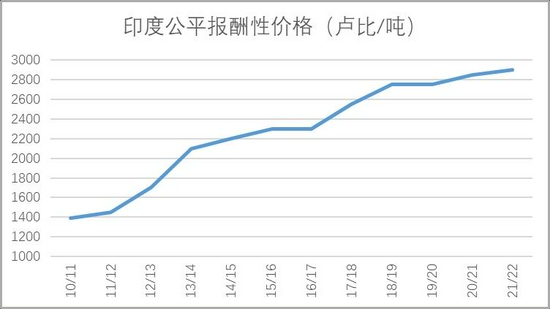

数据来源:银河期货、wind资讯 总体而言,全球贸易流来看,三季度供应偏宽松,主要由于巴西处于压榨高峰,巴西的出口将能满足全球的需求,但目前高昂的运费以及全球疫情形势再次严峻,不利下游需求。而在预期四季度异常紧缺的情况下,四季度糖价上涨的概率较高。加上巴西受干旱及霜冻影响,将加剧四季度紧张形势,另外印度出口补贴政策也将明显影响四季度出口,这些因素都是支撑原糖上涨的主要驱动。短期来看,虽然资金净多仓处于高位,但我们认为在美联储近期表态偏鸽的情况下,全球流动性宽松有望持续到四季度,原糖在宏观面和基本面共振情况下,原糖净多仓也有望再创新高,驱动原糖走出一波新的上升行情。 二、国产糖持续去库存,配额外进口大幅倒挂 截止7月,全国共生产食糖1066.66万吨,比上制糖期多产糖25.15万吨。本制糖期全国累计销售食糖786.17万吨,同比减少9.55万吨,逐渐赶上去年的销量。累计销糖率73.7%同比下降2.7%。新增食糖工业库存280.49万吨,同比增加34.7万吨,库存增幅继续下降。其中,7月食糖销量102.96万吨,同比增加16.85万吨。销售甘蔗糖650.19万吨,同比减少34.11万吨,销售甜菜糖135.98万吨,同比增加24.56万吨。今年加工糖供应增加,加上国内增产,供应增加,但疫情又影响国内消费,导致国产糖消费同比恢复仍然较慢,最后造成的结果就是库存压力大于往年。不过后期进入纯销售期,加上今年甜菜糖大幅减产,配额外内外价差倒挂幅度较大,抑制进口,今年新旧榨季交接期会给国产糖更长的销售窗口期,后期现货将逐步转紧,价格也有望继续走强。 目前巴西配额内糖进口成本在5011元/吨,相比上月提高382元/吨;巴西配额外糖进口成本在6429元/吨,相比上月提高497元/吨;泰国配额内糖进口成本4962元/吨,相比上月提高246元/吨;泰国配额外糖进口成本在6365元/吨,相比上月提高320元/吨,本月市场炒作巴西霜冻,巴西双周报也逐步验证了减产的预期,原糖走高推动进口成本走高,进口成本走高也是推动国内期现货走高的主要因素。从进口来说,中国7月份进口糖食糖43万吨,同比增加12万吨,环比增加1万吨。20/21榨季截至7月底国内累计进口食糖496万吨,同比增加242.63万吨。7月份中国进口糖浆5.9万吨,同比减少1.1万吨,环比增加2.85万吨。截至7月底国内累计进口糖浆66.46万吨,同比增加3.45万吨。由于目前配额外进口大幅倒挂,后期进口量或将低于预期。 图11:全国月度食糖销量

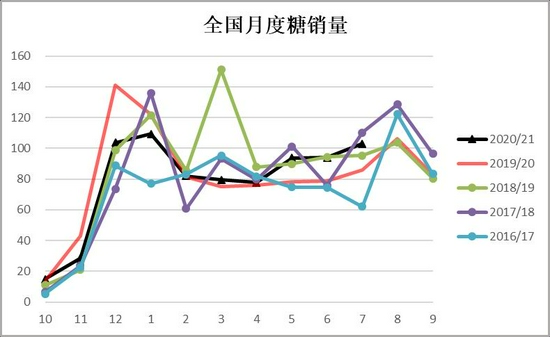

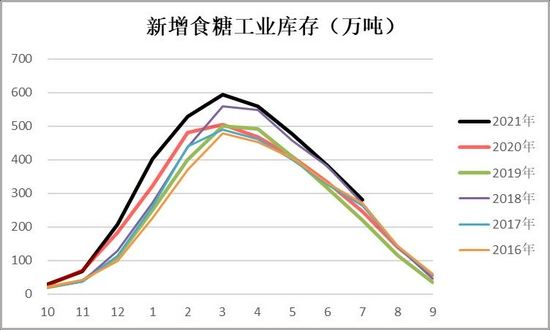

数据来源:中国糖业协会 图12:全国新增食糖工业库存

数据来源:中国糖业协会 图13:全国销糖率(%)

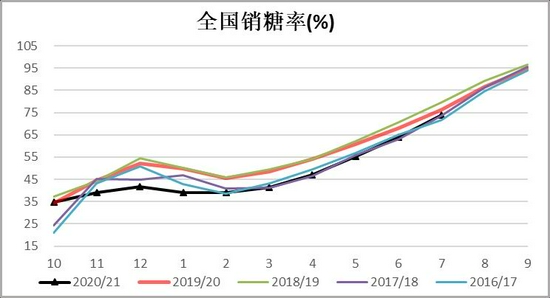

数据来源:中国糖业协会、沐甜科技 图14:食糖分月进口量(万吨)

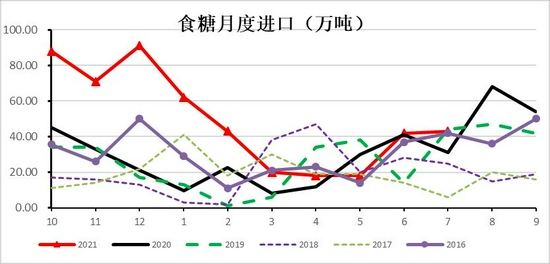

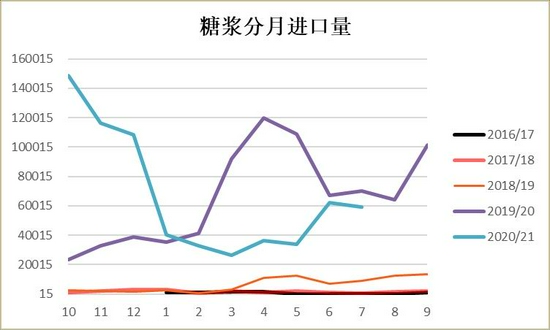

数据来源:中国糖业协会、沐甜科技 图15:糖浆进口量(万吨)

数据来源:天下粮仓、银河期货 图16:巴西、泰国进口成本

数据来源:天下粮仓、银河期货 三、四季度国内外有望共振走强 外盘对比2015/16年,看涨预期较强,而就国内来说,2015/16年度国内新增食糖工业库存为331.55万吨左右,比本年度低52万吨左右,本年度新增工业库存相比于去年以及期价涨幅较大的2015/16年度库存都是明显偏高。而这个偏高主要是由于进口导致的,本年度截止7月累计进口同比增加246万吨,较2015/16年度也增加超200万吨。本年度产量略增,进口糖大幅增加,使得本年度供应较为充裕,加上疫情影响消费,导致去库存较为缓慢,这是导致今年白糖(5698, 5.00, 0.09%)期现货价格较其它农产品价格走势弱的主要原因。而四季度却可以相对乐观,一方面国内去库进入尾声,另一方面,今年甜菜糖减产幅度较大,四季度甜菜糖产量预计明显下滑,这样四季度新旧衔接不畅,可能导致四季度国内供应阶段性偏紧,加上年底旺季消费预期的提振,我们认为,四季度国内糖价有望迎来一波可观的涨幅。 国内外在四季度供需面都有利于糖价上涨,巴西干旱和霜冻将导致巴西糖产量进一步下滑,进而使得远期期末库存下调,如果库存降至2016/17年度的水平,那么原糖有望挑战20美分以上。目前国内主要受外盘带动上行,从进口成本测算,原糖涨至20美分以上,配额外进口成本将达到6400元/吨,若原糖能挑战2016年的高点,那么配额外成本将超过7000元/吨。目前配额外进口大幅倒挂,在国内产不足需的情况下,国内期现货后期也只有涨至配额外进口成本附近,才有望给出进口利润,吸引进口弥补国内需求。因此我们预计配额外进口成本或将是后期国内期现货价格的锚定。 图17:各地白糖现货价(元/吨)

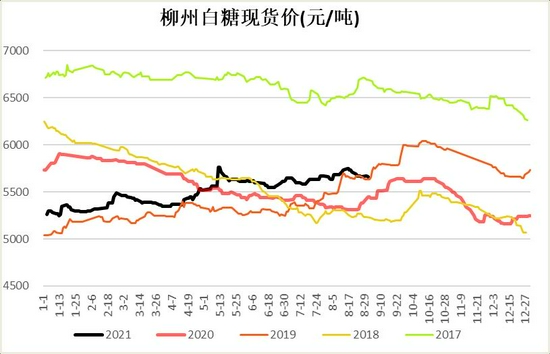

数据来源:银河期货、wind资讯 图18:期货1月收盘价(元/吨)

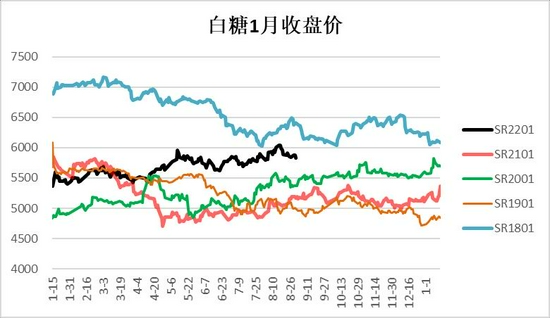

数据来源:银河期货、wind资讯 图19:白糖1月基差

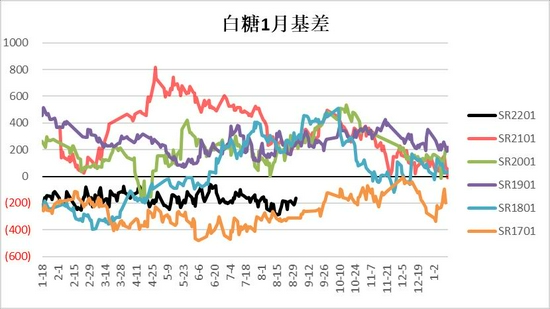

数据来源:银河期货、wind资讯 图20:15价差

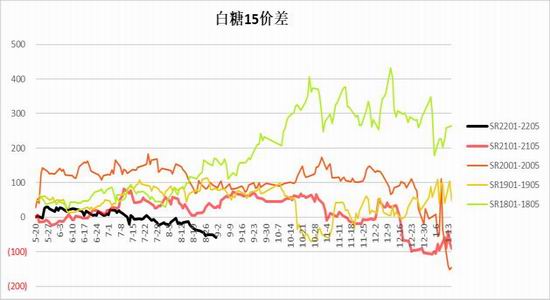

数据来源:银河期货、wind资讯 图21:仓单

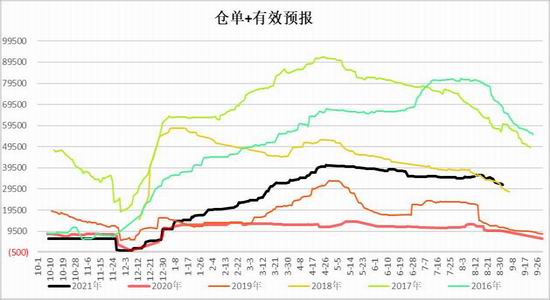

数据来源:银河期货、wind资讯 第三部分 行情展望 国际方面,受霜冻影响,机构继续下调巴西本榨季糖产量。而此前巴西受干旱影响食糖产量已大幅下调,如霜冻造成实质影响,那么全球糖市缺口将继续扩大,库存有望降到2016/17年低位,这样原糖或有望继续创新高。从供需节奏来看,三季度全球供需略宽松,四季度供需缺口较大,后期现货紧张带来的涨价将给期价上行提供坚实支撑。美联储鲍威尔讲话偏鸽,宽松预期维持,不过近期需求疲弱压制原糖,短期原糖预计高位震荡为主,中期仍将震荡上行。 国内方面,目前巴西配额外进口成本与国内现货价差仍较大,内外价差倒挂将限制配额外进口。在国内需要靠进口补充,以及四季度因为甜菜糖减产,新旧交接期供应可能偏紧的情况下,远期期价或将向配额外进口成本靠拢。随着时间的推移,国内去库存持续进行,卖方主动权将越来越大,国内现货价格走高将和原糖上涨形成共振,推升期价。短期来看,8月受疫情影响,消费转差,短期现货弱势难以支撑期价走强。需要等待后期现货持续去库后涨价,来形成基本面共振,建议等待回落低点择机建立多单。 【交易策略】 1.单边:因需求疲弱,短期原糖预计维持高位震荡,不过在流动性宽松维持及全球四季度偏紧的预期下,中期原糖将震荡上行。8月受疫情影响,消费转差,短期现货弱势难以支撑期价走强。需要等待后期现货持续去库后涨价,来形成基本面共振,短期建议观望为主。中期等待回落企稳的做多机会。 2.套利:15反套。 3.期权:观望。 银河期货 马幼元 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: