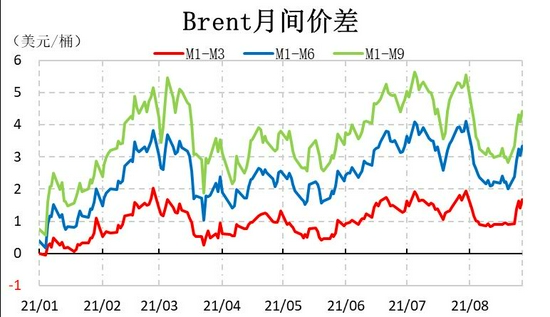

核心观点 ⚫8月油价呈现V型走势,前期疫情恶化叠加Taper预期加重市场避险情绪;后期在多重利多因素影响下强势反弹。 ⚫长期来看,需求增速边际放缓,随着OPEC逐步退出减产,原油供应缺口将逐渐收窄。 ⚫年内Taper可能性叠加夏季需求高峰即将见顶回落,中期油价上方承压,上涨空间不大,高位震荡后下行的可能性增加。 ⚫短期受飓风“艾达”影响,原油供给受损,加之鲍威尔鸽派发言致美元指数走低,油价下部受到支撑,或高位震荡。 ⚫风险点需关注美伊核协议谈判进程、美联储Taper动态以及OPEC增产节奏调整。 一、基本面分析 8月,国际油价呈现V型走势,WTI和Brent原油上半旬分别跌破此前重要支撑位66美元和68美元,跌幅一度分别扩大到-15.82%和-14.84%,此后又于8月末强势反弹。国内SC原油月中最大跌幅达到-10.79%。截至8月30日,WTI主力连续合约较月初收跌6.53%,报69.12美元/桶;Brent较月初收跌4.00%,报73.28美元/桶;SC原油收跌3.52%,报438.3元/桶。WTI原油月间价差较月初大幅走弱,Brent原油月差跟随月末油价走高随之反弹。我们将从以下宏观经济、地缘政治、气候以及基本面等多个角度复盘详解油价8月走势的多空两面驱动力,最后展望一下后续油市可能走向。 图1:Brent月间价差

资料来源:Wind,信达期货研发中心 图2:WTI月间价差

资料来源:Wind,信达期货研发中心 首先,8月初Delta变异毒株在国内爆发式蔓延,加之国外疫情恶化,各主要经济体纷纷采取管控限制措施,全球需求增速受到拖累,EIA库存录得反预期累库。另外,7月美国非农数据超预期改善,美国就业率继续恢复,美联储公布的会议纪要显示其正在考虑今年年内启动Taper。疫情导致需求增速放缓,加之流动性预期收紧,市场避险情绪明显加重、信心不足,造成美元指数大幅走高,向上突破93。同时WTI原油基金净多头持仓持续下滑,油价大幅下跌,跌破此前美油66美元、布油68美元的重要支撑位。 图3:美元指数

资料来源:Wind,信达期货研发中心 图4:WTI基金净多持仓

资料来源:Wind,信达期货研发中心 图5:全美商业原油库存

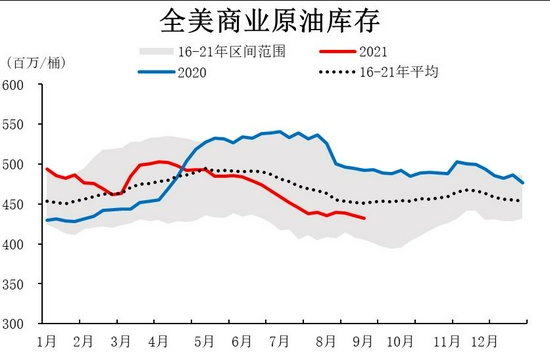

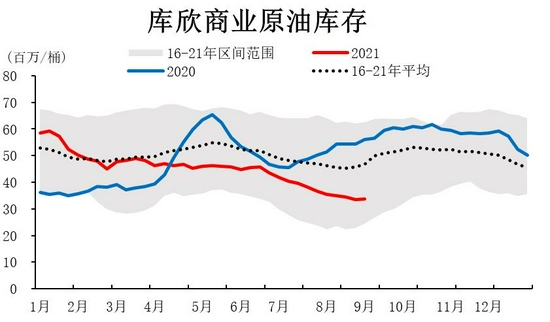

资料来源:EIA,信达期货研发中心 图6:库欣商业原油库存

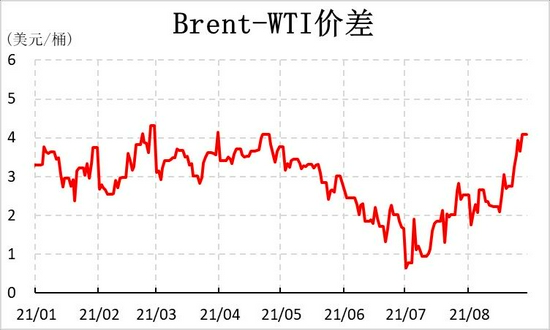

资料来源:EIA,信达期货研发中心 与此同时,IEA在8月月报中下调了对于今年下半年全球原油需求的预期,下调幅度为50万桶/日至9620万桶/日,并预计2022年可能出现供应过剩。OEPC在8月月报中维持今明两年全球原油需求预期:2021年需求增速为600万桶/日,需求为9660万桶/日;2022年全球原油需求增长预期为330万桶/日,平均为9986万桶/日。但是出于俄罗斯对于原油生产前景更加乐观的考虑,OPEC就2021年全球对该组织的需求下调20万桶/日,2022年全球对该组织的需求下调110万桶/日。此前,OPEC的13个成员国7月份产量达到了2666万桶/日。 然而,来到8月末,美国辉瑞和BioNTech联合开发的新冠疫苗获FDA完全获批,加之美国众议院通过拜登3.5万亿美元基建预算,需求端市场信心得到提振,油价大幅反弹。另外,先是墨西哥国家石油公司海上钻井平台发生火灾,再是四级飓风“艾达”登陆路易斯安那州,造成美国海湾地区大量石油天然气开采企业和炼化工厂停产,原油供给受损严重。据美国安全与环境执法局的数据显示,海湾地区约95%的原油产能(约175万桶/日)和约190万桶/日的炼化产能受到影响,供给受限进一步支撑油价。 8月27日,美联储主席鲍威尔于一年一度的Jackson Hole会议上发表偏鸽派讲话,当日美元指数大幅跳水,向下跌破93点。美元指数的走低也支撑着油价的上涨。 基本面方面,WTI原油月间价差较月初大幅走弱,Brent原油月差跟随月末油价走高随之反弹。Brent-WTI价差震荡走高,SC-Brent价差位于-3到-6之间震荡。整体Brent原油在8月份走势较为强劲,某种程度上得益于8月欧洲疫情情况好于亚太和北美。因为6月、7月欧洲Delta疫情高峰期已过,而亚太和北美地区8月疫情迎来高峰,特别是8月国内疫情的爆发。 图7:Brent-WTI价差

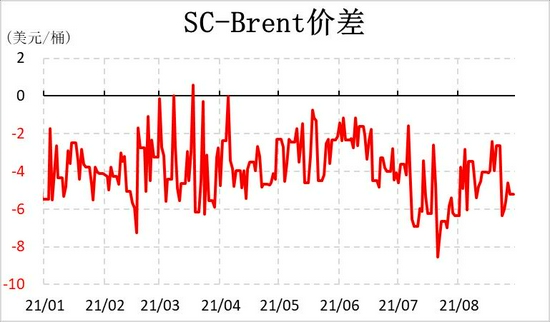

资料来源:Wind,信达期货研发中心 图8:SC-Brent价差

资料来源:Wind,信达期货研发中心 如图5、图6所示,美国商业原油库存去库速度明显放缓,甚至出现过反预期累库情况。这也是因为疫情反复以及原油夏季需求高峰季节性见顶带来的需求增速边际放缓。当然,也有部分原因是和美国原油进出口量波动有关。从图9、图10也可看到,美国炼厂开工率已经见顶,即将回落,下游成品油库存有累库预期,对于原油需求也将逐步下滑。 图9:美国炼厂开工率

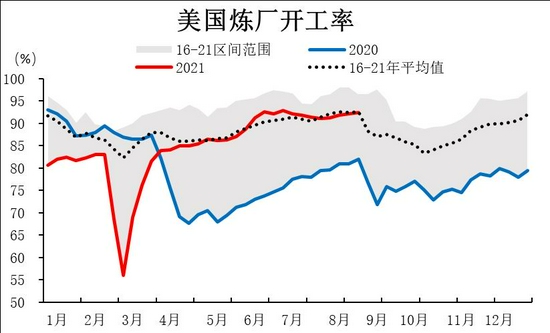

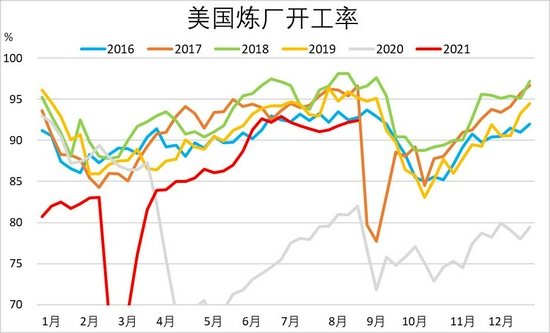

资料来源:EIA,信达期货研发中心 图10:炼厂开工率季节性图

资料来源:EIA,信达期货研发中心 全球成品油裂解价差仍然维持汽强柴弱的格局。纽约、鹿特丹和新加坡汽油裂解价差均在7月走强后,受疫情蔓延影响8月高位回落。另外,如图12所示,美国TSA机场安检人数也受疫情影响,于8月开始下滑。受全球各地非必要旅行限制等疫情管控措施影响,航空煤油裂差一直偏弱。 图11:纽约成品油裂差

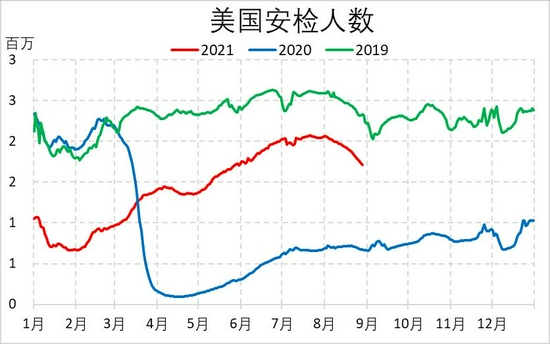

资料来源:Wind,信达期货研发中心 图12:美国安检人数

资料来源:TSA,信达期货研发中心 图13:鹿特丹成品油裂差

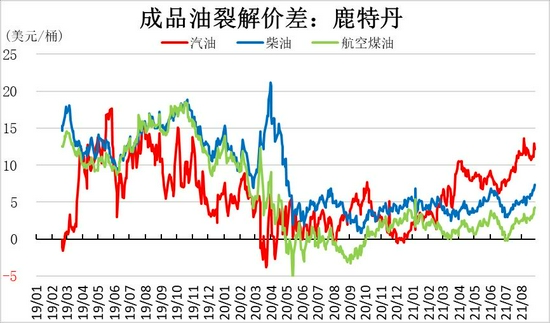

资料来源:Wind,信达期货研发中心 图14:新加坡成品油裂差

资料来源:Wind,信达期货研发中心 基本面方面,8月美国原油产量保持稳定,维持在1130-1140万桶/日。截至8月20日当周,美原油产量为1140万桶/日,为去年价格战之后新高。同时,活跃石油钻机数稳定增加。截至8月27日当周,美国活跃石油钻机数增至410座,创疫情后新高。页岩油产区由于今年资本纪律的变化,页岩油企业利润优先用于偿还债务以及回报股东,投入新井钻探的资本量大幅缩减。即使目前油价已高于页岩油平均生产成本,可以看到截至EIA的7月数据,新钻井数仍然处于低位,且增长速度缓慢,库存井数被大量消耗以维持产量。页岩油最大产区,Permian产区产量保持稳步增加,截至7月数据,Permian地区产量已达470.7万桶/日。 图15:美原油产量与钻机数

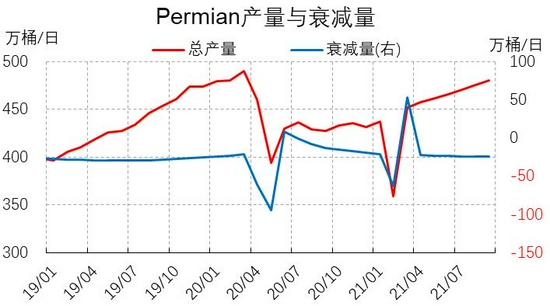

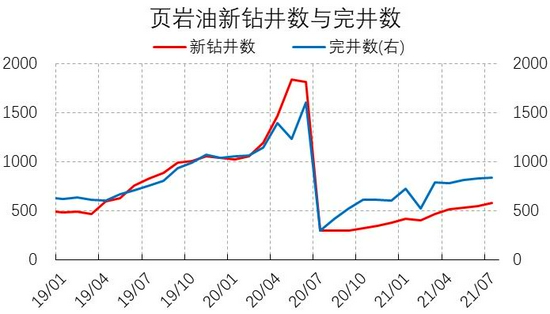

资料来源:EIA,信达期货研发中心 图16:Permian产量与衰减量

资料来源:EIA,信达期货研发中心 图17:页岩油新井数与完井数

资料来源:EIA,信达期货研发中心 图18:页岩油库存井数

资料来源:EIA,信达期货研发中心 二、后市展望 长期来看,据专家推测疫情可能持续至2022年底,需求增速将边际放缓,随着OPEC逐步退出减产,原油供应缺口将逐渐收窄,至2022年三四季度有供应过剩可能。 由于美联储主席表示不排除年内Taper可能性,年内流动性收紧预期仍在,叠加夏季需求高峰期即将见顶回落,油价中期上方存在压力,上涨空间不大,高位震荡后下行的可能性增加。商业原油库存去库明显放缓,有秋冬季累库预期。另外,WTI基金净多持仓从今年高点回落超过35%,已跌破2010年来历史50%分位,市场避险情绪浓厚,持续观望。缺少投机基金的参与,油价上涨动力或将疲软。 但短期受飓风“艾达”影响,原油供给受损,加之鲍威尔鸽派发言致美元指数走低,以及全球各主要经济体疫情逐步得到控制,油价下方得到支撑,或高位震荡。 风险点需关注美伊核协议谈判进程、美联储Taper动态以及OPEC增产节奏调整。预计9月OPEC将暂时不会修改每月40万桶/日的增产计划。美伊谈判进程将直接影响伊朗石油回归时间点,虽然OPEC已经预留伊朗石油所需空间,但预计届时油市仍会受到不小的冲击。 信达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: