主要结论 供给端,近期煤矿安全检查力度趋严,但从政策面来看,保供增产稳步推进,叠加月初煤管票将有所放松,预计产量有一定增量。伴随时间推移,临近十一,国内将再次加强安全检查力度,九月供应端先松后紧。需求端,立秋到来,高温季结束,居民用电回落,电厂日耗下降。但四季度开始北方地区逐步启动冬储补库,且目前港口及电厂库存均在偏低水平,动力煤(986,57.80, 6.23%)需求支撑存在。预计九月动力煤价格先弱后强。 一、行情回顾 8月,动力煤期货主力合约移仓远月,先抑后扬,临近8月末,价格跟随煤炭板块加速上行,但尚未突破前高,仍在宽幅震荡区间。市场对动力煤有保供增产预期,但实际反馈产量增量相对有限,中旬神府数家煤矿因安全环保等为题停产。下游处在旺季尾声,电厂维持刚需补库。动力煤期货价格上旬经历小幅回调之后重回涨势,下旬涨幅扩大。 图:动力煤期货K线走势

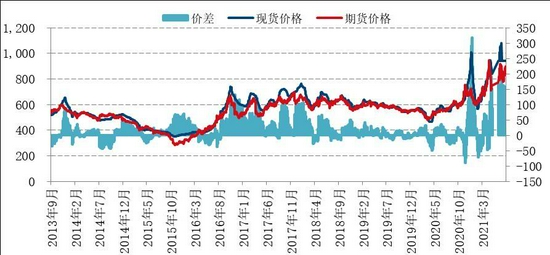

数据来源:文华财经 国信期货 图:动力煤期现价差

数据来源:WIND 国信期货 二、影响动力煤期货价格的主要因素分析 1.煤矿产量增速放缓,关注保供增产落实情况 从国内煤炭供应角度来看,受到安全年生产与政策因素等影响,我国原煤产量释放总体趋缓,据国家统计局数据显示,2021年7月,我国原煤产量31417万吨,较6月环比下降901.6万吨,1-7月原煤累计产量22.6亿吨,同比增长4.9%,增速较6月下滑1.5个百分点。 煤炭价格上涨,下游压力增加,政策面调控紧随。8月18日消息,国家有关部门正积极推动煤炭产能释放工作,相关手续的批复工作已经完成,预计可新增产能1.5亿吨以上,其中部分产能具备快速形成煤炭产量的条件。 政策面释放保供增产信号,但从高频数据反映,目前样本煤矿开工率仍未回升到年内高位水平。展望9月,紧临国庆,预计针对煤矿安全生产检查力度难有较大放松,产量增量或低于市场预期,煤炭价格下方空间有限,预计矿方仍将维持高利润运行。 图:我国原煤月度产量

数据来源:WIND 国信期货 图:我国动力煤月度产量

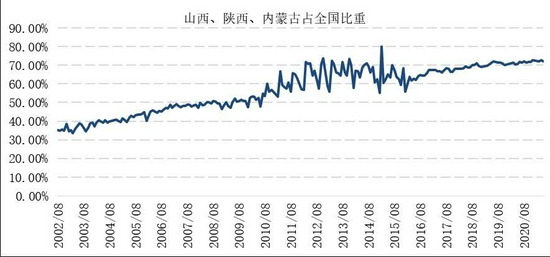

数据来源:WIND 国信期货 原煤产量集中度维持。7月山西、内蒙古、陕西合计生产原煤2.28亿吨,占全国原煤产量的72.59%。 图:山西月度产量

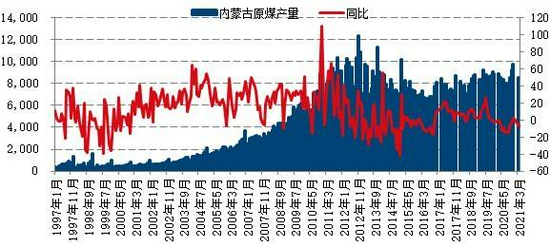

数据来源:WIND 国信期货 图:内蒙月度产量

数据来源:WIND 国信期货 7月产量最大的依次是山西、内蒙古、陕西,产量分别是9740.2万吨、7623.2万吨、5441.6万吨。从产量释放角度来看,七月适逢建党百年庆,期间煤矿开工率出现明显下滑,随后煤矿整体复产进度不及预期,7月单月各主产省份原煤产量环比均有明显回落。目前政策段释放一定保供增产信号,关注后续政策落地情况。 图:主产地原煤产量占全国产量比

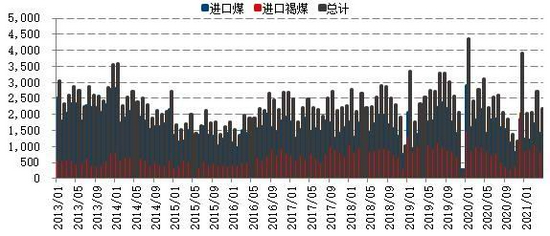

数据来源:WIND 国信期货 2.进口量环比回升 7月进口煤炭3018万吨,同比下降15.6%,1-7月进口煤炭16974万吨,同比下降15%,降幅较6月收窄4.7个百分点。7月是传统消费旺季,进口煤炭量环比出现回升。而伴随海运费上涨,煤炭离岸价格较高,下游接货意愿有所下滑。预计进入三季度尾声,煤炭进口将有回落。 图:煤炭月度进口情况

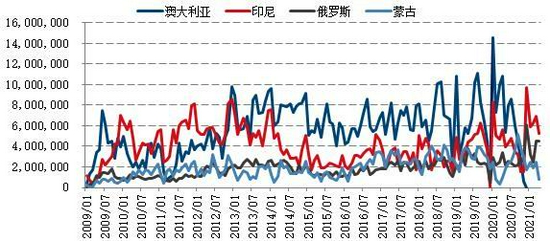

数据来源:WIND 国信期货 目前煤炭进口主要集中在印尼、俄罗斯、蒙古国等。分品种来看,蒙古进口多为焦煤(2908, 199.50, 7.37%),而动力煤进口来源主要是印尼、俄罗斯等。受到疫情影响,目前印尼为我国煤炭的最大进口来源国。对澳煤炭进口禁止政策持续,澳大利亚进口量降低为0。 图:分国别进口量情况

数据来源:WIND 国信期货 3.宏观利好 电力及煤炭需求偏乐观 1—7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%,比2019年1—7月份增长44.6%,两年平均增长20.2%。 其中,采矿业实现利润总额4811.1亿元,同比增长1.45倍;制造业实现利润总额41374.7亿元,增长56.4%;电力、热力、燃气及水生产和供应业实现利润总额3053.7亿元,增长5.4%。 煤炭开采和洗选业实现主营业务收入7602.9亿元,同比增长26.4%;石油和天然气开采业为2686.5亿元,同比增长17.5%;黑色金属矿采选业为1678.4亿元,同比增长56.4%;有色金属矿采874.3亿元,同比增长27.6%。其中,有色金属冶炼和压延加工业增长2.00倍,黑色金属冶炼和压延加工业增长1.82倍,化学原料和化学制品制造业增长1.62倍,煤炭开采和洗选业增长1.28倍。 经济增长稳定,煤炭及电力需求增速有支撑,从气温角度来看,伴随立秋到来,北方气温逐步回落,南方高温及接近尾声,但随之而来的九月为工业生产旺季,水泥建材等错峰生产逐步恢复,因此需求端利好因素仍存。 表:动力煤分类别需求

数据来源:煤炭资源网 国信期货 从主要电厂日耗历史运行规律来看(相关数据停止更新),进入9月,主要电厂日耗逐步回落,进入需求淡季,预计到十月中旬,维持季节性淡季。 图:主要电厂日耗情况

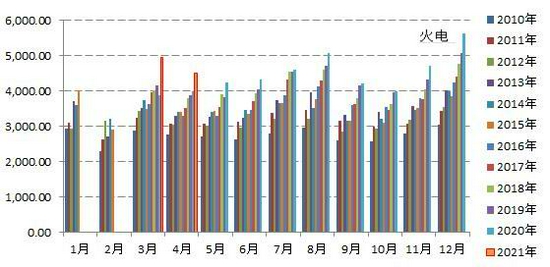

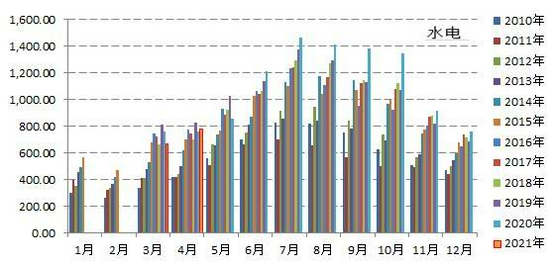

数据来源:WIND 国信期货 7月,电力生产加快。据统计局数据显示,7月份,我国共发电7586亿千瓦时,同比增长9.6%,增速比上月加快2.2个百分点,比2019年同期增长11.7%,两年平均增长5.7%,日均发电244.7亿千瓦时。1—7月份,发电46450亿千瓦时,同比增长13.2%,比2019年同期增长12.2%,两年平均增长5.9%。 分品种看,7月份,火电、核电、风电均较快增长,水电降幅收窄,太阳能发电略有回落。其中,火电同比增长12.7%,以2019年7月份为基期,两年平均增长5.8%;水电下降4.3%,两年平均增长0.8%;核电增长14.4%,两年平均增长10.5%;风电增长25.4%,两年平均增长24.3%;太阳能发电增长12.1%,两年平均增长5.5%。 经济稳步增长,发电需求旺盛,叠加7、8月电力需求旺季,短期电力需求维持高位,但伴随高温季结束,预计发电需求将出现阶段性回落。 图:火电发电量

数据来源:WIND 国信期货 图:水电发电量

数据来源:WIND 国信期货 4.库存有所回升,绝对水平偏低 产地煤矿开工逐步好转,虽然整体复产速度较弱于市场预期,但从实际开工率反馈仍在缓慢抬升中。少量露天煤矿复产,供应环比增加。叠加政策面释放保供应信号,8月动力煤库存有小幅增加,但由于前期经历大幅去库,目前库存的绝对水平仍在较低位。 图:煤炭库存指数

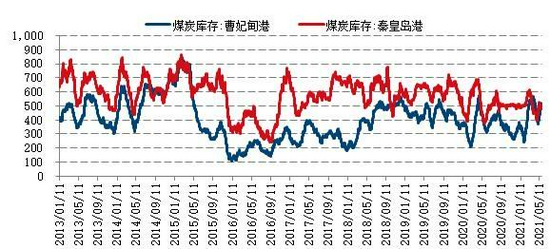

数据来源:煤炭资源网 国信期货 截至8月底,曹妃甸港库存为244万吨附近,月环比减少57万吨;秦皇岛港库存435万吨附近,月环比增加65万吨。动力煤需求旺盛接近尾声,下游库存偏低,港口方面库存也在较低位水平,政策面有保供应预期,但低库存状态下电厂按需采购为主。 图:主要港口煤炭库存

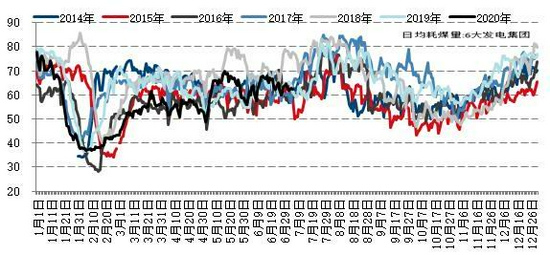

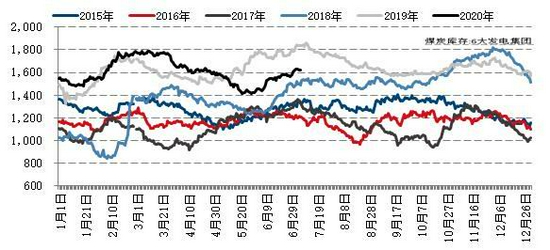

数据来源:WIND 国信期货 6大发电集团煤炭库存及日耗停止发布,从往年规律来看,9月需求淡季,电厂煤炭库存倾向于缓慢增加。虽然电厂实际日耗量减少,但四季度将渐次开启冬储补库,因此对于动力煤需求方面不宜过度悲观,支撑因素存在。 图:6大发电集团煤炭库存规律

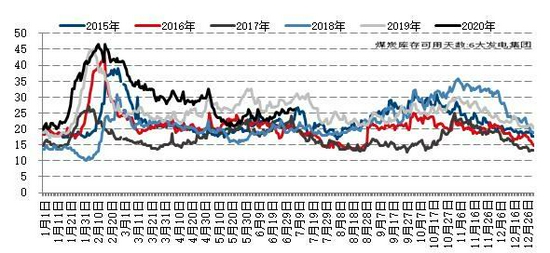

数据来源:WIND 国信期货 图:6大发电集团煤炭库存可用天数规律

数据来源:WIND 国信期货 5.价格季节性规律 从历史价格涨跌来看,9月气温回落,发电需求下降,但电厂冬储补库需求存在,对动力煤现货价格形成支撑,季节性表现相对强势,涨多跌少。 表:动力煤现货价格季节性涨跌

数据来源:WIND 国信期货 供给端,近期煤矿安全检查力度趋严,但从政策面来看,保供增产稳步推进,叠加月初煤管票将有所放松,预计产量有一定增量。伴随时间推移,临近十一,国内将再次加强安全检查力度,九月供应端先松后紧。需求端,立秋到来,高温季结束,居民用电回落,电厂日耗下降。但四季度开始北方地区逐步启动冬储补库,且目前港口及电厂库存均在偏低水平,动力煤需求支撑存在。预计九月动力煤价格先弱后强。 附件1:2021年国家统计局主要统计信息发布日程表

资料来源:统计局 附件2:2021年全球主要央行利率决议时间表

资料来源:DailyFX 国信期货 邵荟憧 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: