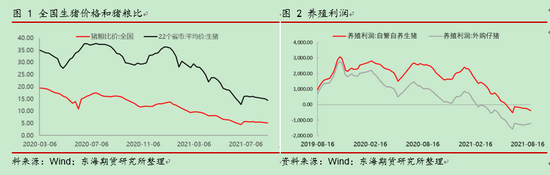

作者:东海期货 李根 投资要点: 生猪供应能力不减,标猪供应持续增加。养殖户为降低养殖成本,淘汰低效能繁母猪,力求减供增效。但是淘汰了低效母猪并没有淘汰高效母猪,总体生产效率并未显著降低。仔猪供应持续增加。 生猪现货市场销售压力仍然存在。标猪压栏意愿减弱,供应充足。 需求淡季大背景下,猪肉消费不足。消费低迷将成为限制猪价反弹主要因素。开学季,中秋,十一国庆三个消费时间段即将来临。养殖场寄望于消费提升。 意外灾害减少消费者外出消费,使得猪肉需求下滑。 发改委再次强调猪价下跌过快,可能启动托市计划。 结论及操作建议:生猪供应充足,猪肉消费低迷,猪价有下行风险。操作上建议区间逢高做空远月。 风险因素:发改委托市收储;新冠疫情复发,各省封城限制消费。 1.策略概述 生猪供应持续增加。但是消费仍然是限制猪价上涨的重要因素。能繁母猪(含后备)数量减少,经产母猪数量减少,淘汰加速。据了解,淘汰的是生产效率低下的母猪,生产高效的母猪并未受影响。8月实际仔猪出生和生猪存栏数量监测好于模型预期。窝产仔猪数量整体上涨,体现母猪减量增效目标逐步实现。母猪配种率维持在低位,因为猪价低迷。市场认为2021年第四季度的生猪供应持续增加。猪粮比走低,养殖企业不再压栏,这增加了标猪的供应,减少了后期抛售牛猪的压力。今年2月份疫情可能造成今年9月份商品猪供应减少,但是消费下滑远远超出市场预期。端午节消费没有明显提升,市场寄望于中秋节,十一和开学季消费提振。如果不及预期将造成市场更加绝望心态。下游反馈鲜品走货率随价格上涨而迅速走低,下游企业企冻品库存居高不下,面临较大的去库存压力。市场“缺猪不缺肉”,类似2019年4月的行情。发改委鉴于最近迅速下滑的走势,重申要启动生猪托市的政策,猪价暂时稳定。但是近月猪价稳定,远月猪价仍然有较大的下行空间。03/05生猪期货价格可能低于今年7、8月份价格。 策略建议:操作上建议逢高做空远月。生猪LH2111合约价格预测在13,500至14,500之间离场。空单05合约目标价格在11,500-13,000之间。风险方面需要密切新冠疫情封城带来的消费崩盘以及发改委托市对于价格造成的波动。 2.策略逻辑 2.1.收储短暂支撑猪价,但是无法改变向下趋势 商品猪出栏价格反弹后开启下一轮跌势。生猪现货出栏价格自7月份上旬反弹受阻后开起流畅下跌。四川地区迫于出栏和猪瘟疫情,降价增加出栏量,屠宰数据好转,但是价格一路低迷。外购仔猪利润持续为负,自繁自养利润从0转负。造成这一现象的主要原因在于:即便牛猪抛售压力大大减小,标猪和淘汰母猪两个因素共同压制猪价,供应端压力不减。7月7日、7月14日,7月21日三批中央储备收储后,政策市红利消耗殆尽。缺少消费的支持,猪价则一路持续下滑。生猪消费依旧低迷。现货销售压力不减。周末企业尝试提价失败。南方现货稳定,北方现货继续跌价。黑龙江生猪跌破13元/公斤价位。据悉,养殖企业8月出栏计划确定未能完成,部分出栏任务推迟到9月。目前养殖企业寄希望于开学季,中秋节和十一国庆来带动消费。9月的每一次提价尝试都显得尤为重要。与此同时,玉米(2474, -18.00, -0.72%)价格继续承压,新粮上市,东北玉米跌幅扩大,将使得来年的猪粮比中粮食的价格下跌。因此即便猪粮比不变,当粮食价格下滑,猪价的下限同样将下滑,突破市场的底线。有鉴于此,03/05生猪期货价格可能低于今年7月份价格。

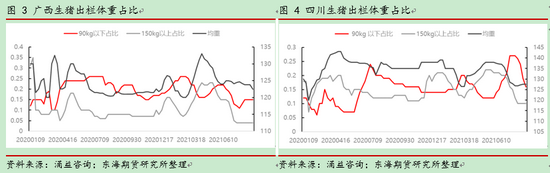

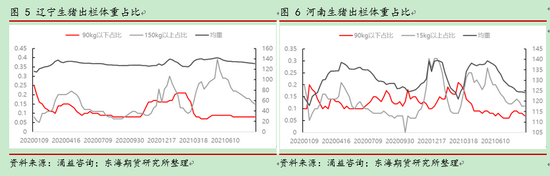

牛猪出栏达到高位后开始下降。从图3-6可以看出,各地出栏生猪中150kg体重以上大猪占比到达高位后继续下降,广西,河南,四川均出现类似情况。目前屠宰均重维持在120-130kg标准体重。大猪基本上已经不是市场重点。平均出栏体重稳定,没有疫情影响造成的大面积抛售。这也从侧面反映出,在当前低猪价,高粮价的背景下,养大猪不再是理性经济的行为。

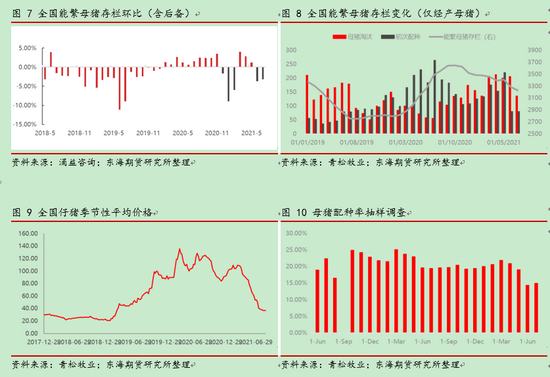

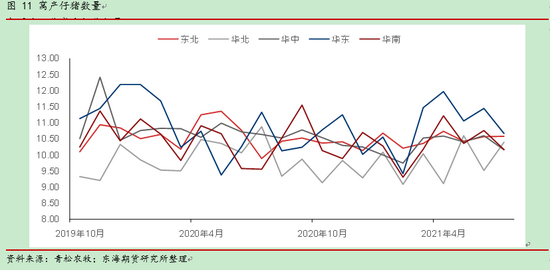

2.2.2022年第二季度后生猪供应可能减少,近月生猪供应压力依旧 能繁母猪(含后备)数量继续下降。据样本观测点数据调研,能繁母猪(含后备)增幅连续两个月下滑,养殖户大量淘汰低效母猪的影响开始显现,通过调整母猪的数量来减少生猪的出生数量。大量的后备母猪开始进入配种序列,使得生产效率提高(该情况可以从图11看出)。如果该行为持续,对于远期,也就是2022年第二季开始,当前淘汰母猪的影响会逐步显现,即新生仔猪数量减少。 近月仔猪实际监测生产数量高于模型预期。母猪配种率降低,母猪数量减少。模型预估仔猪数量应当减少。但是实际观测到的仔猪出生数量,以及与市场沟通结果显示,仔猪出生数量高于模型预期,说明生猪供应还是在一个上涨的过程中。即便母猪大量淘汰,这种趋势还是没有改变。 就近月而言,生猪供应压力依旧较大。在和养殖场的负责人沟通后,他们多表示,今年年9/10/11每个月的出栏都将无论是同比还是环比都是增加。处于业绩考核的压力,季度、年度出栏均需要完成上市公司的考核指标。即便个别月份出栏计划可以延后,但是总量不可以降低。因此庞大的出栏计划终将成为压垮猪价的稻草,成为不可承受的生命之轻。

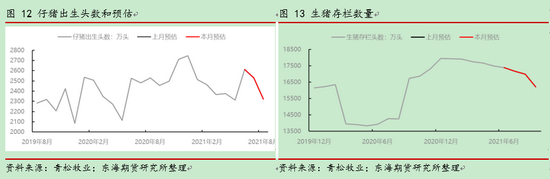

8月生猪预估模型中维持了7月份的仔猪和生猪存栏数量,(参考图12,图13),对于今年第一季度的疫情造成了仔猪出生数量和母猪存栏数量的评估需要修正。模型预测结果和与养殖企业沟通结果不一,需要注意模型数据源,样本不同带来的偏差。

2.3.消费持续低迷 猪价上涨,屠宰量明显下滑。8月份,现货市场反馈销售压力巨大。养殖企业提价的尝试遭遇较大的阻力。消费低迷限制了猪价的进一步上涨。在和屠宰企业沟通的过程中,企业反馈,当前的利润主要集中在终端,而屠宰和养殖均面临不同程度的亏损。9月份开学季来临,又有中秋节,国庆节加持,养殖端满怀信心,认为好转的需求将立刻来临。因此有意愿将8月部分生猪出栏转移至9月份。但是每一次提价的失败都带来了更加绝望的心态。虽然屠宰量上涨,但是却依然没有缓解供应端带来的压力。消费能否好转,关乎每个养猪人的心情。

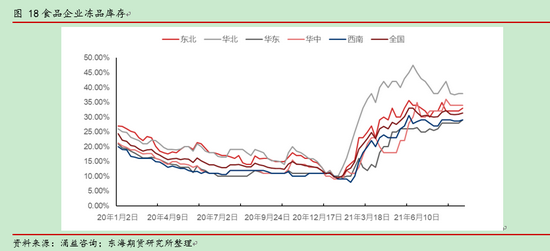

冻品企业冻肉去库存艰难。这一情况并没有改变,反而矛盾愈加凸显。从上面数据可以看出,东北地区食品企业补库存积极,库存迅速上升。在猪价下跌的环境下,食品企业更加愿意多采购便宜生猪,做分割品冷冻并且减少进口猪肉的采购。从5月份开始,进口猪肉价格持续倒挂,给冻品贸易商带来了巨大的亏损。企业库存过多,需要时间消化。因此猪价上涨后,冻品出库会加速,抑制活猪的需求,因此猪价的上涨将持续受到压制,上行空间受阻。 2.4 难以预见的因素也在拖累消费 各种发生的灾难也在抑制需求的恢复。这其中包括水灾,比如郑州,鹤壁,呼玛河,南宁等地的水灾,和新冠疫情的暴发,比如在郑州,南京,扬州,瑞丽,大连,株洲,张家界等卫健委已经公开报道的地区。所幸的是这些高风险地区已经逐步转为低风险地区,城市封禁也逐步放开。但是因为封禁导致的商户破产仍然在持续产生后续影响。倒闭的店面将限制消费的恢复。而考虑到新冠肺炎在冬季可能更加活跃,是否会有下一轮的封禁也是养殖户需要考虑的问题。 3.结论及操作建议 结论:八月份牛猪抛售压力减轻,但是标猪供应依然较多。当前,能够支撑猪价上涨的主要因素并非供应,而是需求。但是源源不断的供应以及低迷的需求造成了供大于需的局面,猪价有压力持续下滑。即便有发改委托市护价,能够短期让价格止跌,却不能从根本上扭转猪价颓势。同时,各种灾害也有可能限制需求的恢复,因此需要特别关注 操作建议:操作上建议逢高做空远月。生猪LH2111合约价格预测在13,500至14,500之间离场。空单05合约目标价格在11,500-13,000之间。 风险因素:发改委托市、因新冠肺炎导致的区域封城降低消费。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);