摘要 展望8月,欧美宽松货币政策及夏季需求增长预期支撑油市,新冠疫情反弹加剧高位震荡幅度,预计原油期价呈现震荡冲高走势,带动燃料油成本区间上行。供需端,国内燃料油产量小幅增长,净出口呈现增长;新加坡地区燃料油销售量同比增长,高硫燃料油销售回升,新加坡燃料油库存小幅回升;欧美经济呈现复苏,航运业景气度处于高位,夏季中东地区发电需求增加,低硫燃料油与高硫燃料油价差处于区间波动;上游原油成本驱动,预计燃料油期价呈现震荡回升走势。FU2109合约将有望处于2500-2850元/吨区间运行;LU2108合约将有望处于3350-3700元/吨区间运行。 一、行情回顾 7月初,OPEC+会议僵局令市场担忧价格战的潜在风险,国际原油期价冲高回落,新加坡燃料油现货价格先扬后抑,低硫与高硫燃油价差扩大,燃料油主力合约触及2761元/吨的高点大幅回落至2500元/吨关口;低硫燃料油主力合约创出3596元/吨的高点后回落至3340元/吨区域。中下旬,OPEC+达成增产协议,德尔塔变异毒株导致疫情反弹推升避险情绪,而下半年油市供应趋紧预期支撑市场,国际原油市场深幅回调后连续反弹,燃料油期货市场呈现探低回升走势;燃料油主力合约下探2405元/吨低点,随后逐步回升至2600元/吨区域,低硫燃料油主力合约触及3182元/吨低点后连续反弹至3500元/吨关口。 图1:上海燃料油主力连续K线图

数据来源:博易 图2:上海低硫燃料油主力连续K线图

数据来源:博易 图3:上海燃料油期现走势

数据来源:WIND 瑞达研究院 图4:低硫燃料油期现走势

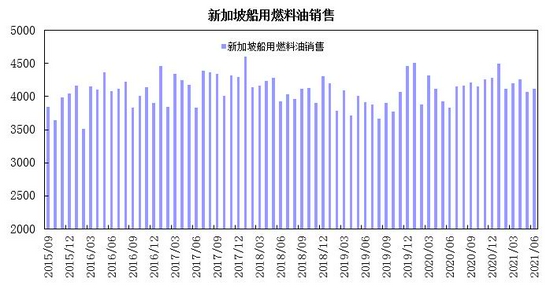

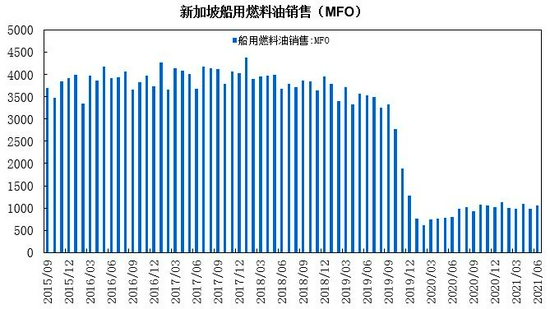

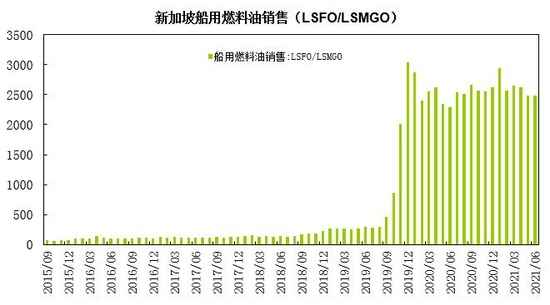

数据来源:WIND 瑞达研究院 二、燃料油市场分析 1、新加坡供应情况 据数据显示,6月新加坡船用燃料油销售量为411.3万吨,同比增长7.4%;其中,6月船用燃料油MFO销售量为105.9万吨,同比增长31.9%;6月船用燃料油LSFO及LSMGO销售量为247.9万吨,同比增长8.3%。1-6月新加坡船用燃料油销售量总计为2526.4万吨,同比增长2.8%;1-6月船用燃料油MFO销售量累计为625.8万吨,同比增长39.6%;1-6月船用燃料油LSFO及LSMGO销售量累计为1574.7万吨,同比增长4.3%。 6月新加坡船用燃料油销售量环比增长1%,较上年同期增长7.4%;MFO销售量环比增长7.6%;LSFO及LSMGO销售量环比下降4.8%。随着脱硫塔安装数量的提升,高硫燃料油消费比例出现回升。 图5:新加坡船用燃料油销售

数据来源:WIND 图6:新加坡船用燃料油销售(MFO)

数据来源:WIND 图7:新加坡船用燃料油销售(LSFO/LSMGO)

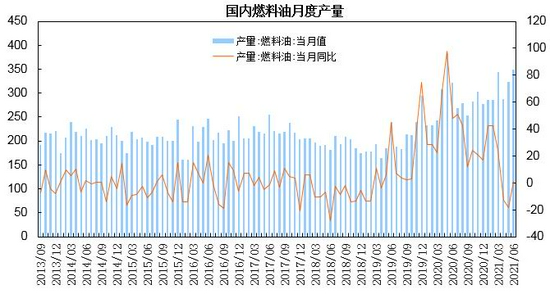

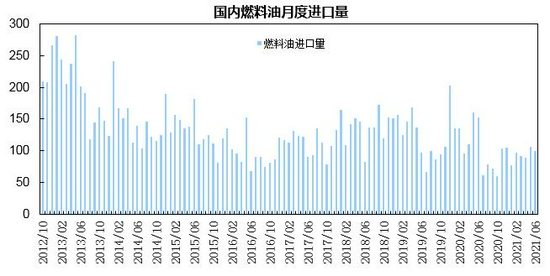

数据来源:WIND 2、中国供需情况 国家统计局数据显示,6月份原油加工量为6082万吨,同比增长5.1%。1-6月份原油累计加工量为35335万吨,同比增长10.7%;日均产量202.7万吨,较6月增加7.5万吨。6月燃料油产量为348.7万吨,同比增长1.1%。1-6月燃料油累计产量为1876万吨,同比增长7.2%。 中国海关数据显示,中国海关总署公布的数据显示,6月5-7号燃料油进口量为99.84万吨,同比下降52.5%;1-6月5-7号燃料油累计进口量为561.17万吨,同比下降28.9%。6月5-7号燃料油出口量为166.07万吨,同比增长39.6%;1-6月5-7号燃料油累计出口量为981.45万吨,同比增长51.6%。 从进口来源国来看,上半年中国进口的燃料油主要来自马来西亚、新加坡、俄罗斯、阿联酋、伊拉克、韩国,这六国进口数量占上半年进口总量的96.6%。其中马来西亚、新加坡、俄罗斯的资源占进口量的87.3%。 据隆众资讯数据统计,上半年中国保税船用重质燃料油港口消费量在965万吨左右,增幅约48%。进口量仅占市场消费量的49%。国产低硫燃料油增加导致保税船燃进口需求下跌明显,6月国内燃料油净出口量为66.23万吨,上半年中国燃料油的进口依存度降至42.4%。 图8:中国燃料油产量

数据来源:中国统计局 图9:中国燃料油进口

数据来源:中国海关 图10:中国燃料油出口量

数据来源:中国海关 3、燃料油库存状况 新加坡企业发展局(ESG)公布的数据显示,截至7月21日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存为2443.4万桶,较6月增加48.4万桶,环比增幅为2%,较上年同期增长4%。包括石脑油、汽油、重整油在内的轻质馏分油库存为1229.2万桶,较6月下降46.6万桶,环比降幅为3.7%,较上年同期下降24.3%;新加坡中质馏分油库存为1129.7万桶,较6月下降248.2万桶,环比降幅为18%,较上年同期下降19.9%。 新加坡燃料油库存较6月小幅增加,处于五年均值水平,中质及轻质馏分油库存出现下降。 图11:新加坡燃料油库存

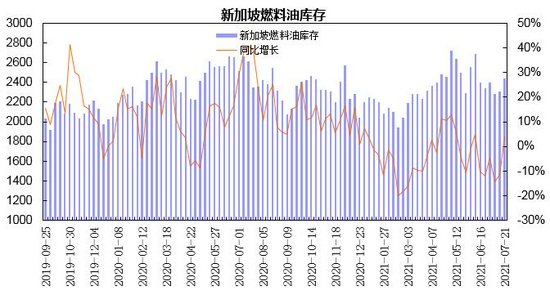

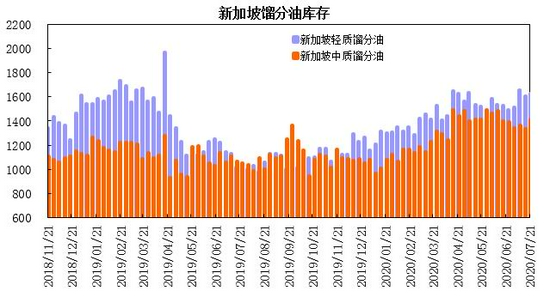

数据来源:ESG 图12:新加坡馏分油库存

数据来源:ESG 4、航运市场状况 波罗的海贸易海运交易所公布的数据显示,截至7月28日,波罗的海干散货运费指数(BDI)为3154点,较6月下跌229点,环比跌幅为6.8%,同比涨幅为145.9%。其中好望角型运费指数(BCI)为3841点,环比跌幅为2.3%,同比涨幅为92.8%;巴拿马型运费指数(BPI)为3404点,环比跌幅为17.4%,同比涨幅为199.6%;超级大灵便型运费指数(BSI)为2911点,环比跌幅为0.6%,同比涨幅为224.5%;小灵便型运费指数(BHSI)为1756点,环比涨幅为13.9%,同比涨幅为270.5%。 截至7月28日,原油运输指数(BDTI)为598点,环比持平,同比上涨16.6%;成品油运输指数(BCTI)为473点,环比上涨5.8%,同比上涨30.7%。 截至7月下旬,中国出口集装箱运价指数(CCFI指数)为2854.02点,较6月上涨262.61点,涨幅为10.1%,同比上涨227.7%。 7月份BDI指数高位回落,上旬处于3300高位运行,中下旬呈现回落,巴拿马型运费环比跌幅较大。OPEC+逐步增产,原油及成品油指数环比小幅上升;中国集运指数再度创出新高。当前集装箱与干散货版块景气度仍较高。 图13:波罗的海干散货指数

数据来源:WIND 图14:CCFI综合指数

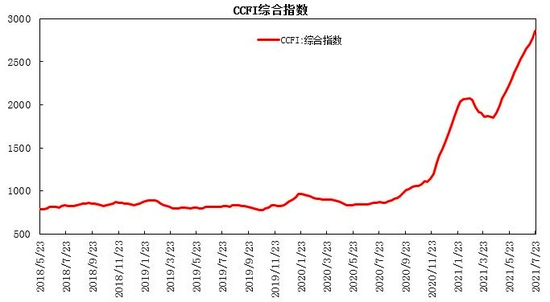

数据来源:WIND 图15:原油及成品油运输指数

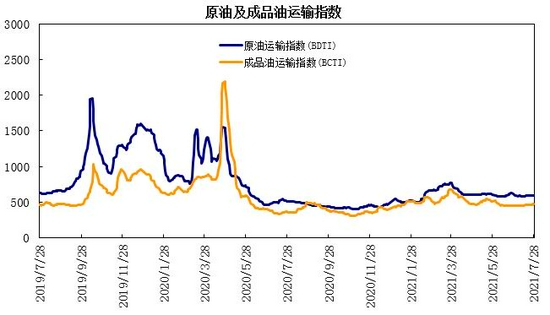

数据来源:WIND 5、低硫燃料油与高硫燃料油走势 7月上旬,国际原油冲高回落,低硫燃料油表现强于高硫,新加坡低硫燃料油与高硫燃料油价差逐步走阔,处于120-132美元/吨区间;中下旬,国际原油深幅回调后快速反弹,燃料油跟随宽幅震荡,新加坡低硫燃料油与高硫燃料油价差出现缩窄,处于119-128美元/吨区间波动。期货市场,低硫燃料油9月合约与燃料油9月合约收盘价价差较6月呈现扩大,上中旬低硫与高硫燃料油期价价差从790元/吨逐步扩大至906元/吨的高位,下旬,两者价差出现缩窄,处于780-870元/吨区间波动。 夏季中东地区发电需求支撑高硫燃料油,新加坡高硫燃料油销售提升,预计低硫与高硫燃料油9月合约价差延续区间波动,两者价差有望处于750-900区间波动。 图16:新加坡低硫与高硫燃料油走势

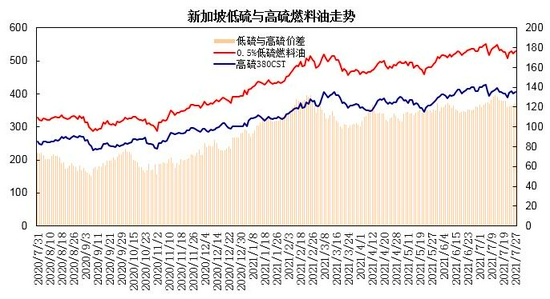

数据来源:WIND 图17:低硫燃料油与燃料油期货合约价差走势

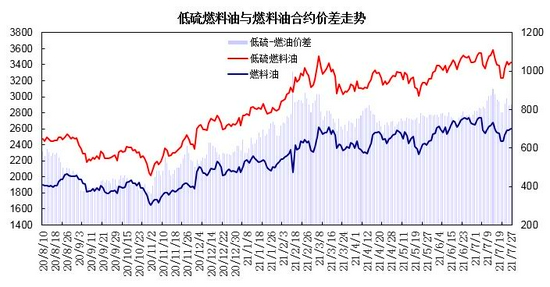

数据来源:上海期货交易所 三、燃料油市场行情展望 综述,欧美宽松货币政策及夏季需求增长预期支撑油市,新冠疫情反弹加剧高位震荡幅度,预计原油期价呈现震荡冲高走势,带动燃料油成本区间上行。供需端,国内燃料油产量小幅增长,净出口呈现增长;新加坡地区燃料油销售量同比增长,高硫燃料油销售回升,新加坡燃料油库存小幅回升;欧美经济呈现复苏,航运业景气度处于高位,夏季中东地区发电需求增加,低硫燃料油与高硫燃料油价差处于区间波动;上游原油成本驱动,预计燃料油期价呈现震荡回升走势。FU2109合约将有望处于2500-2850元/吨区间运行;LU2108合约将有望处于3350-3700元/吨区间运行。 策略方案 | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | FU2109 | 操作品种合约 | LU2109 FU2109 | | 操作方向 | 做多 | 操作方向 | 买FU2109 卖LU2109 | | 入场价区 | 2520 | 入场价区 | 880 | | 目标价区 | 2790 | 目标价区 | 760 | | 止损价区 | 2430 | 止损价区 | 920 |

瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);