摘要

8月之前,由于持续的货紧导致尿素价格不断走强,创出多年新高,但进入8月后价格开始回落,特别是现货出现持续暴跌,尽管期货贴水较多但也经历了一波大幅回调,期间基差快速收窄。这波大跌是上涨中的阶段性回调还是长期下跌趋势的确立,接下来期现货走势逻辑如何?

一

持续货紧为哪般

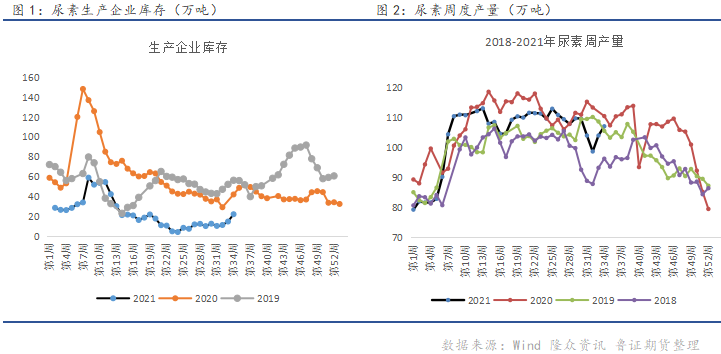

库存迟迟无法累积,现货市场持续偏紧。库存是在供需出现变动时调节价格的重要因素,同时库存变动也是反应市场供需变动的重要指标。今年以来,尿素工厂库存一直维持在低位,且春节后库存不断走低,库存绝对量大幅低于往年同期(如图1)。库存的持续低位是市场供给偏紧的直接反应也是支撑价格持续走强的基础,而更深层次的原因则是供给的减少和需求的向好。

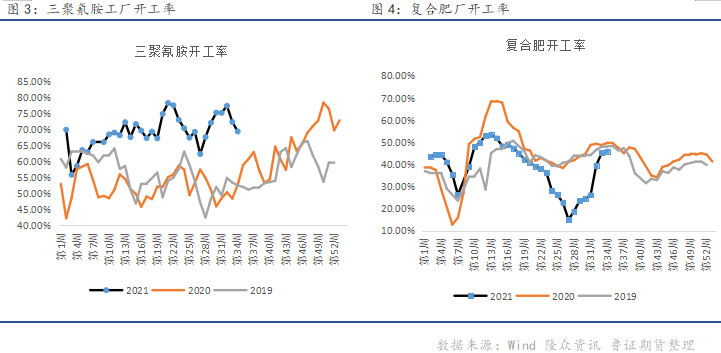

工厂产量下降明显。今年虽然有一定的新产能投产,但尿素产量却并未增加,如图2所示,今年以来大部分时间尿素周度产量要低于去年同期。根据隆众资讯数据,截止8月19日,今年尿素产量3430万吨较去年同期减少146万吨。工厂产量减少主要是由于环保政策、检修和突发状况导致工厂开工率相对较低。不过,供给层面除了工厂产量外,今年上半年还有约350万吨的尿素淡储释放,一定程度上缓解了供给压力。 尿素需求情况。尿素需求包含了内需和出口,内需情况相对复杂,而出口则较简单。根据海关总署数据,今年1-7月我国尿素出口296.03万吨,去年同期190.16万吨,同比增加55%。内需方面,农业直接施用由于作物种植面积的增加稳中有增(根据统计局数据,2021年全国夏粮播种面积39657万亩,比2020年增加398.2万亩,增长1.0%),但工业需求有一定差别,三聚氰胺开工率较往年明显抬升(图3),由于疫情改善今年其下游内外需均有所改善。但由于尿素价格持续走强挤压复合肥企业利润,今年复合肥企业开工率持续低迷,总体不及往年(图4)。

预期外的变动才会带来预期外的价格大幅波动,今年工厂供给的收缩和需求的坚挺均是预期外的变动,所以带来了价格的大涨。到了8月之后,期现货同步走低,特别是期货在大幅贴水现货的情况下持续走低,也超出了大多数人的预期。 二

价格大幅走低,市场预期转变

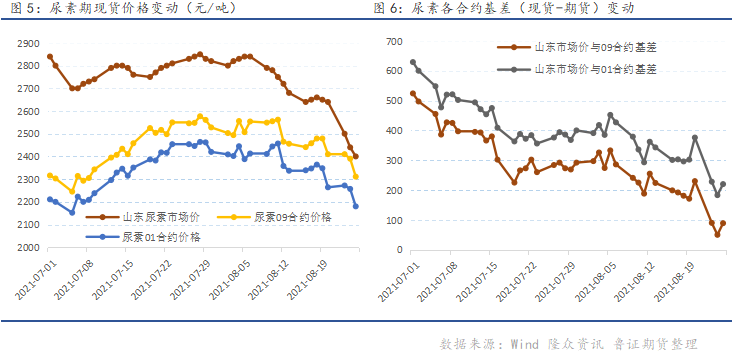

从8月初开始,尿素工厂开工回升,工厂产量增加(如图2),工厂库存也在增加(如图1),再加上政府对化肥保供的重视,国内尿素价格持续走低,现货走低带动期货大幅回落。 同期,需求端也没有利好支撑。本身当前就是尿素农业需求淡季,再加上出口量持续回落,印标迟迟没有消息,7月国内尿素出口24.30万吨,环比减少49.62%。尿素价格高位也抑制了下游工业需求,下游胶厂高位采购积极性下降,三聚氰胺工厂开工率回落。市场预期转变,8月上旬开始尿素现货价格大幅走低(如图5)。

三

期现货关系与基差走势

如图6所示,进入7月之后,尿素基差一直在收窄,但是7月与8月基差收窄的路径并不相同。7月基差收窄是以现货稳定,期货走强的形式实现的。而8月则是以期现同步下跌但现货跌幅更大来实现基差收窄。 整个7月尿素现货实际上维持了高位震荡的走势,但是前期市场对7月淡季并不看好,所以代表远月预期的期货价格大幅低于现货,但是进入7月后现货并未回落,淡季表现尚可,所以市场预期改善,期货补涨带动了基差的收窄。进入8月之后,供给环比增加,现货需求明显下降,尿素现货价格持续走低,现货走低影响未来市场预期,期货也跟随下跌,但现货跌幅要明显高于期货,所以基差进一步收窄。 目前,经过连续下跌后,近月09合约基差已经大幅收窄,基本回到合理区间,后市09合约基差进一步变动的空间已经不大。但01合约基差后市仍有变动空间。 现货价格受当下的供需影响,而期货更多主要跟随预期。对于01合约来说,后市仍有一些潜在利多可支撑其预期:(1)复合肥厂未来仍有大量采购需求;(2)淡储需求仍较可观;(3)冬季环保限产将影响供给;(4)出口环比会有所增加。 相对目前仍处于淡季的现货来说,期货远月01合约未来可作为支撑的因素仍然较多,所以,随着时间的推移,以及价格经过一轮下跌后,市场利空情绪得到一定释放,基差也显著收窄,后面01合约抗跌性会明显增加,期货大概率将先于现货见底,长期看,01合约可能出现升水现货的情况。 四期货将转向高位宽幅震荡,关注过度悲观预期修复的机会

以目前现货市场供需演变以及期货走势可以确定,尿素期货的长期上涨趋势已经结束。不过,上涨趋势结束并不意味着长期下跌趋势的开始。大周期或者持续的上涨或者下跌要么是宏观因素导致,要么是产业多个重要变量同方向变动带来。尽管近期跌势较猛、跌幅较大,但仅仅因为阶段性供给增加以及需求季节性低位并不能确立长期下跌趋势。同时,由于上文中提到的未来01合约的潜在利多,再加上原料端煤炭价格持续高企,除非宏观出现问题,否则尿素期货价格短期很难再回到2000以下,甚至2100以下的概率也不大,即使到了也不会长期维持。接下来尿素大概率转向高位宽幅震荡。 尽管价格宽幅震荡,200甚至300点的行情波动仍会出现。站在8月底的时点上,现在的市场情况是,由于现货跌跌不休,下游采购积极性较差,现货跌期货也不好涨。但需求并不是一下子没有了,特别是最淡的季节可能要逐步过去,一旦现货恐慌性下跌告一段落,近段时间积累的刚性需求就会推动下游采购积极性增加,价格将迎来反弹。而现货市场情绪好转可能是由于长期下跌后价格低位激发需求改善,也有可能是期货先企稳带动现货市场情绪改善,从而激发下游补库需求。总之,如此低价下,已不适合再去追空,等待过度悲观预期修复的做多机会,但上涨已很难像之前那么流畅。 风险点:疫情恶化使得市场对需求的担忧大幅增加,价格持续走低。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: