1前言

如果用一句话来总结近期玉米市场,笔者想到的是 “乍暖还寒时候”,8月18日-8月20日,3天时间2201合约由2600一路下跌100余点,并跌破2500关键价位。事出有因,此轮价格走弱主要受两方面因素影响: 第一,华北地区春玉米迎来上市,有效缓解了当地供应紧张的局面。 第二,小麦与稻谷定向拍卖再度开展,目前每周投放50万吨小麦及200万吨稻谷,低价的替代供应增加。 这轮价格下跌反映出了市场的脆弱性,任何供应增加的消息都会引发市场恐慌。不过令人欣慰的是,价格短暂下破之后,随即反弹企稳,亦反映出2400至2500一线支撑的有效性,(我们在此前文章中曾反复提及这一线的支撑作用)。脆弱的市场情绪和边际及成本支撑共存的局面下,9月份玉米价格何去何从,本文我们将就这一问题展开探讨。

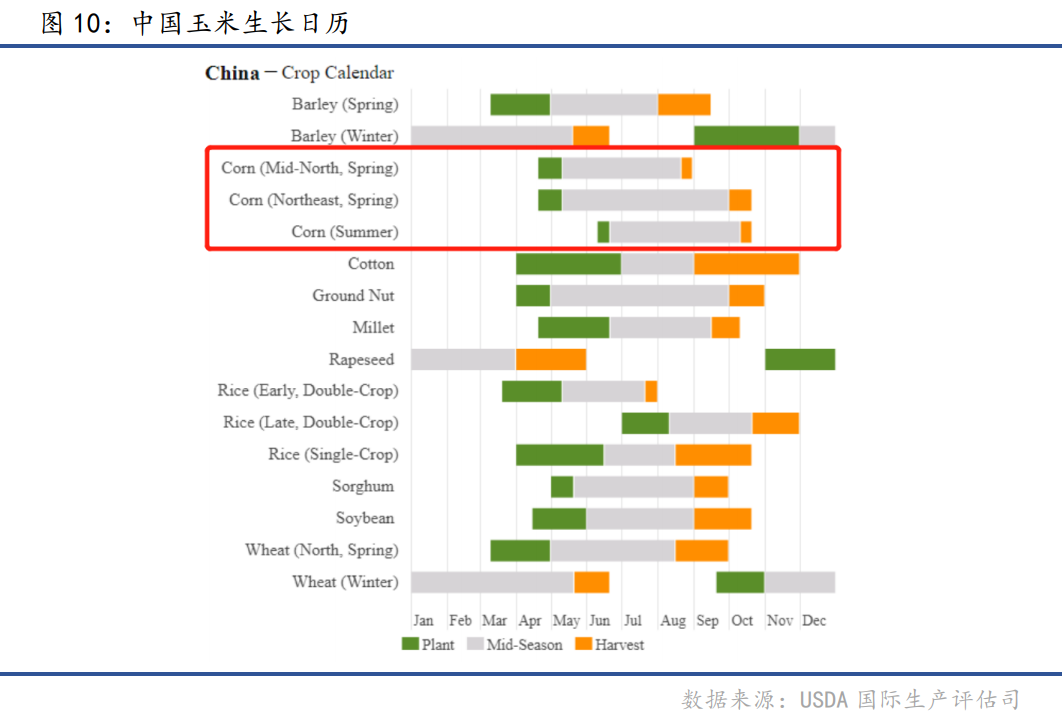

2玉米供需分区域分析

近期玉米现货市场呈现区域分化,造成这种现象的原因是多方面的,但是最核心的问题是,新粮供应节奏差异、区域库存水平差异,这两个核心问题也将成为影响9月份行情的关键因素。

既然市场分区域运行,那分析市场也要分区域来进行。我们把市场分成广东港口、山东产区、北方港口及东北产区等四个区域,分别来看当地基本面情况。

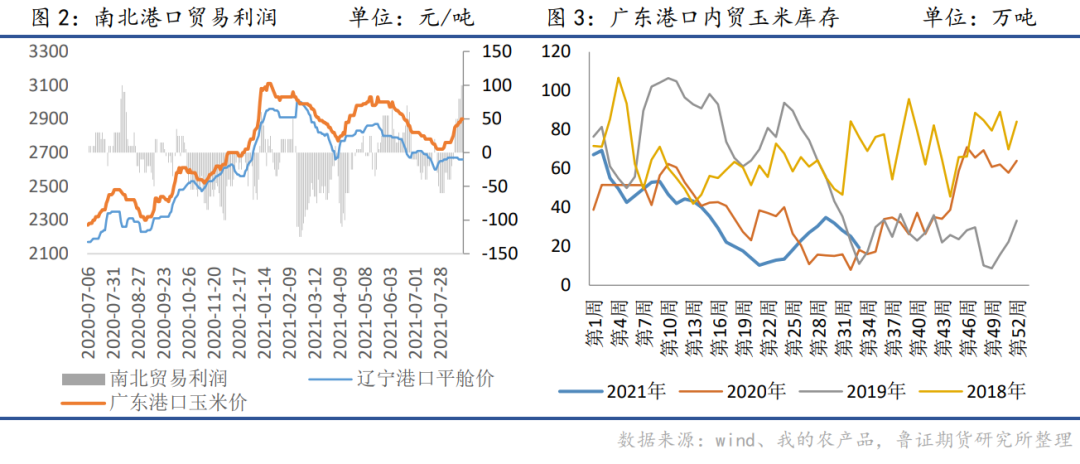

广东港口 广东港口方面,虽然内贸玉米价格大幅上行,拉开了内外贸玉米价差,使得进口玉米价格更具备优势,但是随着国内停止采买国外旧作,美国玉米进口未装船也仅余不到200万吨,进口玉米在旧作年度可供应量已经不多,其对国内玉米价格影响已经微乎其微。而广东港口内贸库存偏低,其需求依然要北粮南运来满足,近期南北贸易利润的打开也很好的印证了这一点,在这种局面下9月份南方港口玉米价格很难有大的下行空间。

山东产区

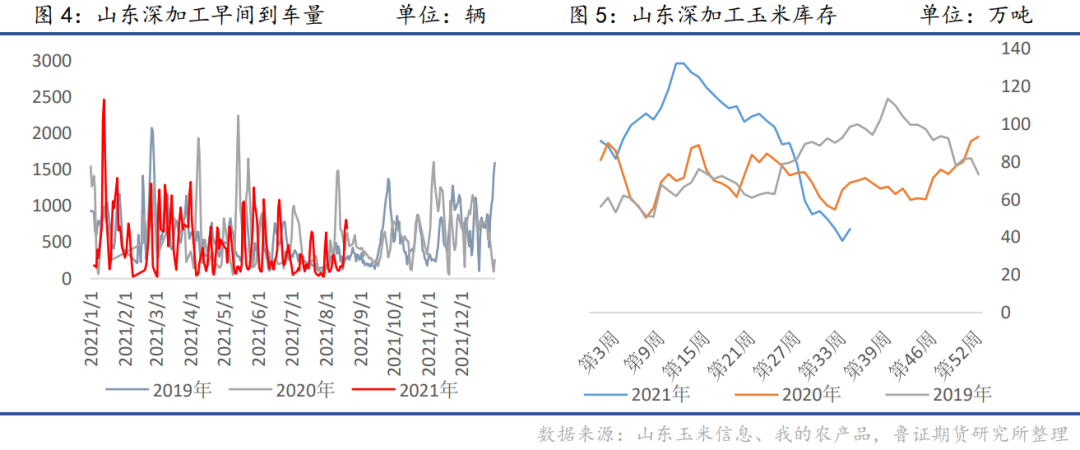

山东地区迎来了春玉米的集中上市,有效缓解了山东地区玉米供应紧张的局面,深加工库存也小幅增加。不过春玉米供应时间较短,一般只有10-15天左右,也就是说8月底之后到10月上旬夏玉米上市之前,华北依然缺乏玉米供应,存在1个月左右的“青黄不接期”,加之工厂玉米库存低位,依然需要东北玉米调入的华北地区价格也难有大幅下跌空间。

北方港口

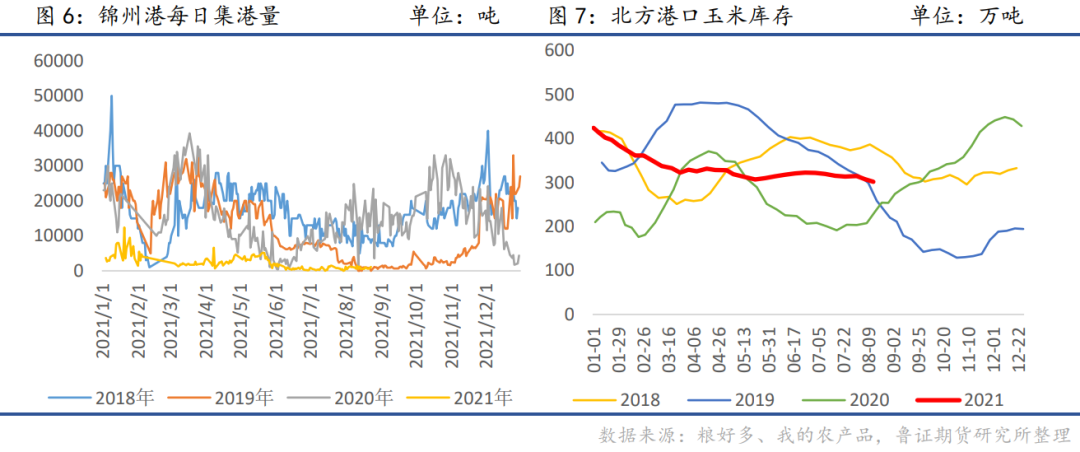

随着南方港口玉米价格上涨,南北玉米贸易利润已经打开,且处于近年来较高水平,这将有利于鼓励北方粮企更多地将玉米运输至南港,从目前情况看,北方港口下海量有回升苗头,集港量依然没有起色,在这种局面下,9月份北港库存也将逐步缓降。

东北产区

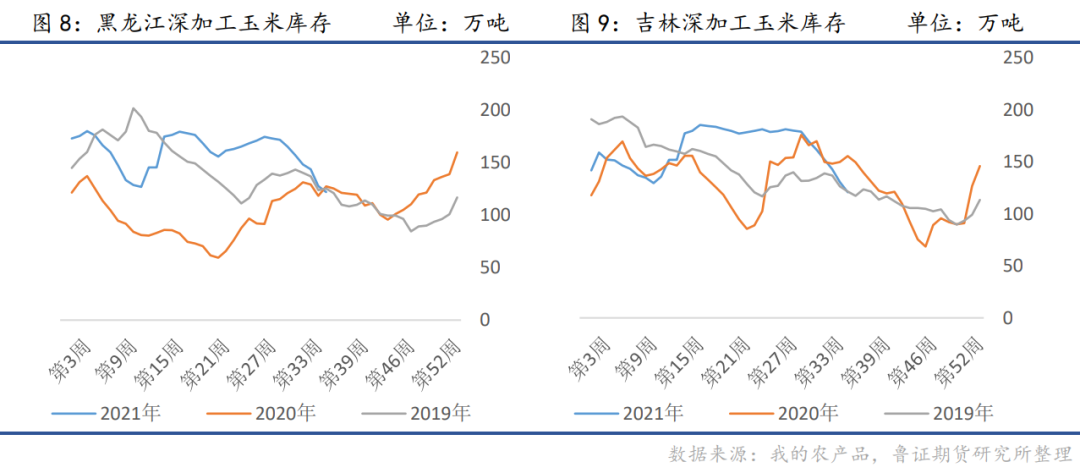

目前东北深加工玉米库存处于季节性下降周期中,黑龙江库存水平与前两年持平,吉林库存水平较去年略低,从市场了解的情况看,部分东北深加工玉米库存可以使用到9月中下旬,也就是说在10月底11月初,东北新粮大量上市之前,东北深加工企业也存在1个月左右用量的补库需求,这部分玉米需要从市场上采购。

3

9月份季节性缺粮,市场继续消耗库存

整体来看,此轮利空更多地是阶段性的,华北春玉米种植面积较少,可供应市场时间一般也就是在10-15天左右,到8月下旬时,基本销售完成,属于阶段性利空;定向拍卖更多的是增加替代物供应,但是目前饲料端玉米需求替代物可增加比例已经不大,对于仅剩刚需的玉米来说,再怎么增加替代物供应,玉米被替代的空间也不大了。进口方面,国内已经停止旧作采购,未装船数量仅余不到200万吨,进口玉米对于国内的影响已经微乎其微。因此左右9月份玉米价格的因素更多的还要看国内基本面。 从作物生长周期上看,华北地区夏玉米上市时间约在10月中旬前后,东北春玉米上市约在10月上旬前后,不过东北习惯收货后烘干,真正形成上市需要在11月上旬。也就是说从现在开始到10月初之前,市场将不会再有新的玉米供应,市场将再度进入消耗库存周期。

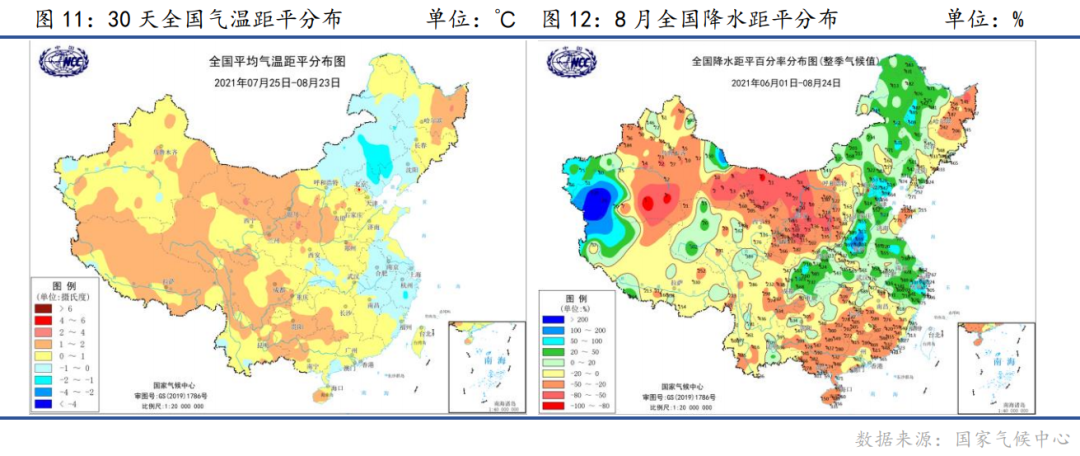

4降雨分布不均造成东北产区积温偏低+区域干旱

今年6月份以来,东北地区降水出现分布不均的情况,从全国降水距平分布图上可以看出,西部地区降水多造成了当地积温偏低,而东部地区降水少造成了当地干旱的情况。这对于东北玉米将造成两方面不利影响:其一,积温不足地区,玉米生长周期将被迫延长,上市时间后移;其二,干旱地区玉米单产将面临下降风险。

5

分析结论及预判

无论华北春玉米上市还是小麦+稻谷的定向拍卖,前期的利空因素对于后市的影响更多是阶段性和间接性的。整个9月份玉米的核心基本面是比较明确的,那就是新陈断档期的供应短缺+低库存+刚需消耗下的持续降库存。整个九月份无论进口玉米还是小麦替代都无法满足刚需对于玉米的消耗,因此在10月份新粮供应市场之前,整个市场还会处于消耗库存周期之中,而市场上能够满足需求的库存已然不多,即使能够顺利度过难关,也将会是极低的结转库存进入新作物年度局面。在这种情况下,9月份玉米价格存在支撑。更加需要注意的是,东北玉米生长并非一帆风顺,即使不考虑东部地区干旱带来的减产威胁,仅仅是西部地区积温不足造成新粮上市时间推迟,对于低结转的玉米市场来说都是一个极大的提振。 因此9月份玉米价格存在支撑,虽然当前市场情绪十分脆弱,短期需求不振,以及渠道环节出库意愿增强,会对行情施压。但是持续库存消化、新陈交接低结转库存,以及新作上市偏晚的可能性会成为稳定价格的基石,随着库存的消耗这种支撑会逐步加强。 风险因素:政策性拍卖变化,产区天气的不确定性以及贸易环节去库存节奏。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: