摘要 7月份,受国内尿素装置运行不稳和液氨强势带来的转产,国内尿素日产量趋减。而需求端虽然内需尚未亮点,但印度雨季提前到来,供需缺口促使印度再度发布进口招标。叠加动力煤(843, 55.20, 7.01%)强势上行带来的成本推动,国内尿素期货价格呈单边上行态势并创合约上市来新高。展望后市,尽管今年已经有几套新增产能释放,但装置运行并不稳定,原料涨价导致今年计划新增产能延后投产,对供应端影响有限,装置检修和转产使得尿素产量提升缓慢。从成本端来看,国内煤炭供需仍然偏紧,进口则受疫情影响,海运货源紧张、运费上涨,国内尿素生产将面临原料供应以及成本抬升的风险,成本面支撑尚存。需求方面,全国农业尿素消费的高峰即将结束,工业需求也较前期走弱。考虑到印度的需求缺口,后期尿素出口需求旺盛,或对价格产生明显的支撑。但随着国家保供稳价措施持续见效,对于农资板块的重视程度也不容小觑。国资委及发改委也在持续关注农资商品价格,稳价保供的方针指引下,尿素价格走势预计逐步趋缓,整体或呈区间震荡态势。 一、行情回顾 7月份,受国内尿素装置运行不稳和液氨强势带来的转产,国内尿素日产量趋减。而需求端虽然内需尚未亮点,但印度雨季提前到来,供需缺口促使印度再度发布进口招标。叠加动力煤强势上行带来的成本推动,国内尿素期货价格呈单边上行态势并创合约上市来新高。

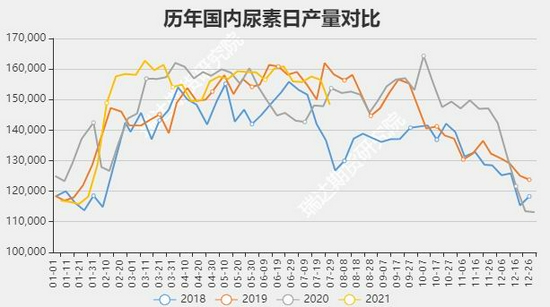

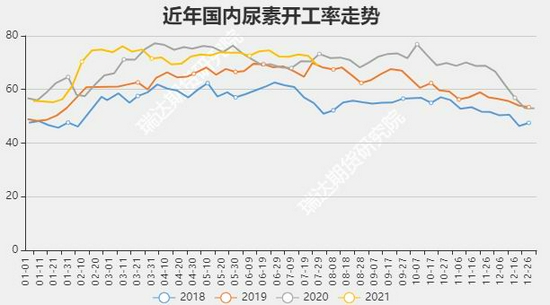

来源:博易大师 瑞达期货研究院 二、基本面因素分析 1、尿素市场供应状况分析 1.1 尿素产能产量和开工情况 供应端来看,据隆众资讯统计,截止7月28日当周,国内尿素周均日产14.8万吨,较上月同期减少7667吨,较去年同期减少5437吨;周均尿素开工率在68.76%,较上月同期下降3.55%,较去年同期下降3.68%。山东华鲁、阳煤和顺、宁夏和宁、江苏华昌8月份有检修计划,短期国内尿素日产量或难有明显提升。

来源:wind 瑞达期货研究院

来源:wind 瑞达期货研究院 尽管上半年计划有多套新增产能释放,但受原料涨价影响,各厂家生产利润不高,导致计划新增产能延后投产。今年新增产能仅有湖北三宁化工、九江心连心两套装置合计132万吨/年的产能投产,三季度中安徽昊源及山东瑞星新产能可能投产,其他装置投产计划可能延后。 从成本端来看,目前煤炭供需基本面仍然偏紧,特别是多地煤矿事故多发引发安全检查,继而带来减产限产等政策,整体煤炭市场增量供应有限;煤炭进口受疫情影响,海运货源紧张,运费上涨,进口煤价居高不下。加上高温天气带动下游用电需求持续增加,煤炭价格继续高位运行,国内尿素生产将面临原料供应以及成本抬升的风险。加上环保因素影响,新增装置投产计划不排除继续延后。 此外,由于合成氨货源紧张,价格维持强势格局,并不断刷新着近10年以来的记录。截止7月29日,河北地区合成氨价格4644元/吨,较上月同期上涨13%,较去年同期上涨88%。因氨价利润明显高于尿素价格,企业存在转产行为,导致尿素产量难有明显提升。后市来看,合成氨受货源紧张以及下游多数产品利润可观,需求相对稳定行情下,供需整体仍处于紧平衡状态,对尿素产量将继续形成挤压。

来源:wind 瑞达期货研究院 1.2 尿素库存 库存方面,隆众数据显示,截止7月28日当周,国内尿素企业库存10.07万吨,较去年同期减少18.19万吨。受尿素企业产量未能明显提升而需求增长较快,尿素企业库存明显下降,处于近年来低位。港口库存方面,截止7月28日当周,国内主要港口尿素库存29.1万吨,较上月同期增加9万吨,较去年同期增加19.52万吨。印标后工厂货源集港,港口库存有所回升,但企业库存则继续下降。

来源:隆众资讯

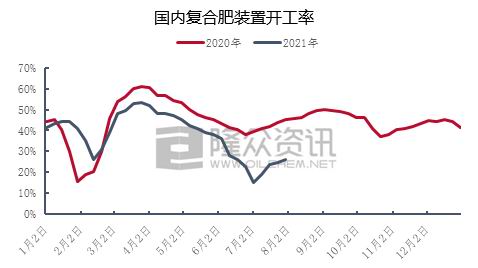

来源:wind 瑞达期货研究院 2、尿素市场供应状况分析 2.1 农业需求 尿素下游需求主要分为农业需求和工业需求,其中农业需求占比较高,直接施用做氮肥,占比在50%以上,主要的作物是水稻、玉米(2492, -30.00, -1.19%)、小麦和果蔬。目前华北处于农业玉米追肥期,备肥进入尾声;西北、东北、以及南方区域农业需求陆续结束,未来1个月左右时间农业需求进入淡季。 考虑到受大宗商品价格上涨影响,化肥、柴油等农资价格明显上涨,财政部会同有关部门不断加大粮食生产支持,调动农民务农种粮积极性。6月18日国务院常务会议中决定在加强农资市场调节、引导企业增加国内供给同时,根据农资价格上涨情况,中央财政安排200亿元左右资金,对实际种粮农民一次性发放补贴,稳定农民收入。粮食被列入到六保之中,而化肥是粮食的“粮食”,正是因为化肥的特殊地位,使得化肥成为总理亲自关注的少数大宗商品之一。六月下旬,国家发展改革委、市场监管总局派出联合调研组,赴河南、河北两省开展专题调研,了解化肥期现货市场运行情况。据悉,国家发展改革委、市场监管总局将会同相关部门,继续密切关注尿素等农资市场动态,加强市场监管,坚决打击囤积居奇、哄抬价格、捏造散布涨价信息等行为,维护化肥等农资市场秩序和价格稳定。 2.2 工业需求 据隆众资讯统计,截止7月29日当周,复合肥装置开工率在26.18%,较去年同期下降20%。随着秋季备肥的继续推进,各主流企业开工计划多有增加,而受限于高价原料的打压,部分企业存在缺原料的情况,生产积极性也一般,因此整体负荷仍不高。 每年复合肥开工多集中在3-5月份及7-10月份。其中3-5月份多为高氮肥的生产,对尿素需求较大,生产高氮肥对尿素的需求量占全年的50%左右;而7-10月份生产秋季用肥又以高磷肥为主,而在后期高磷肥生产阶段中,对于氮含量配方需求有限,氯化铵等小氮肥在成本优势下将替代部分尿素用量,对尿素工业需求形成一定利空,复合肥需求或难以对尿素市场形成支撑。

数据来源:隆众资讯 今年以来三聚氰胺和板材行业明显恢复导致尿素工业需求增加较多,五月份板材企业开工率下降一度影响三聚氰胺需求,但6月中旬以来,三聚氰胺开工率稳步提升,目前北方仍有部分装置存在停车检修,开工率暂未达到最高水平,后期而言开工率仍有提升空间,对尿素需求存在支撑。目前虽处行业传统淡季,部分区域板厂受雨季影响,开工仍显一般,气温较高也使得户外基建工程等项目的开工率有所下滑,但玻璃(2716, 60.00, 2.26%)、钢材等房地产价格回暖,显示地产周期保持一定景气度。 2.3 尿素出口情况分析 从出口情况看,据海关统计,2021年6月我国尿素出口量为48.23万吨,环比减少19.74%,同比增加116.7%。其中,6月份对印度出口量为23.29万吨,环比增加24%,占总量的48.29%。 值得注意的是,印度和我国同为人口大国与农业大国,对于基础肥的需求偏刚性。今年印度疫情更加严重,印度工厂不能正常运转,已经影响到其国内尿素产量,印度尿素缺口今年将有扩大趋势。加上印度雨季提前到来,7月份迎来第一波尿素销售高峰。7月13日,印度RCF发布今年第六轮尿素进口招标,西海岸最低CFR价格516.95美元/吨,东海岸最低CFR价格509.50美元/吨,最晚船期8月31日。因本次印标价格向好,国内具有集港优势的尿素企业依旧接出口订单。考虑到印度本土装置今年投产不及预期,在低库存和高需求下,供给缺口依然存在,高对外依存度难以改变,国内尿素出口需求依然旺盛。

来源:wind 瑞达期货研究院

来源:wind 瑞达期货研究院 值得注意的是,7月30日发改委网站显示,国家发展改革委召开会议,约谈提醒部分重点化肥企业,相关行业协会参加。会议要求重点化肥企业提高站位,积极履行社会责任,充分发挥示范和表率作用;依法合规有序经营,不得囤积居奇、哄抬价格或捏造、散布涨价信息。参会企业表示,将全力组织好生产经营,暂不安排化肥出口,保障国内化肥市场供应。会议指出,下一步,国家发展改革委将会同有关部门继续密切关注化肥市场变化,持续加强化肥市场监管,维护正常市场秩序,因此后期出口情况存在较大的不确定。 三、尿素市场行情展望 供应端来看,尽管今年已经有几套新增产能释放,但装置运行并不稳定,原料涨价导致今年计划新增产能延后投产,对供应端影响有限,装置检修和转产使得尿素产量提升缓慢。从成本端来看,国内煤炭供需仍然偏紧,进口则受疫情影响,海运货源紧张、运费上涨,国内尿素生产将面临原料供应以及成本抬升的风险,成本面支撑尚存。需求方面,全国农业尿素消费的高峰即将结束,工业需求也较前期走弱。考虑到印度的需求缺口,后期尿素出口需求旺盛,或对价格产生明显的支撑。但随着国家保供稳价措施持续见效,对于农资板块的重视程度也不容小觑。国资委及发改委也在持续关注农资商品价格,稳价保供的方针指引下,尿素价格走势预计逐步趋缓,整体或呈区间震荡态势。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: