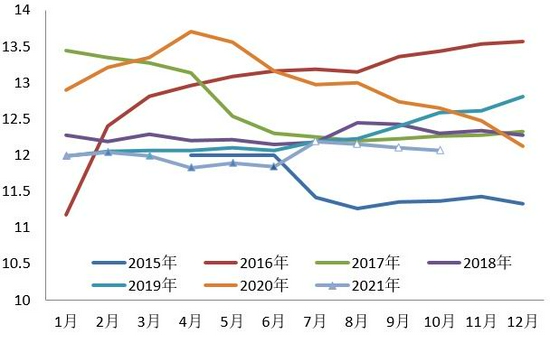

第一部分 综述 7月份鸡蛋(4303, -7.00, -0.16%)价格震荡上涨,天气热蛋鸡产蛋率下降叠加中秋节前食品厂备货,鸡蛋价格震荡偏强,但是由于今年鸡蛋价格偏高,食品厂补货不积极,整体涨价的幅度略偏小,涨价的节奏也略推后。利润方面,7月份整体而言鸡蛋价格较高,淘鸡价格也较高,饲料价格变化不大,大部分养殖企业利润较好。鸡苗由于淡季需求相对较差,鸡苗价格在7月份小幅下跌。淘鸡方面也因为延淘和老鸡换羽量增加而供应量相对较少等原因淘鸡价格持续走高,预计到8月份淘鸡价格仍将维持高位震荡。 与历史同期相比,今年7月价格涨幅及节奏不及往年,主要因为今年出梅时间较晚,梅雨天气雨水较多导致鸡蛋质量较差,压制了7月中上旬的鸡蛋价格。7月下旬出梅之后,受到台风雨水天气影响,刺激了鸡蛋的短期囤货需求,下游的备货积极性提升支撑了现货价格的持续上涨。综合来看,目前供需依然阶段性偏紧,蛋鸡存栏量仍处于历史同期低位,且饲料成本较高叠加蛋鸡栏位有限,抑制了蛋鸡的补栏积极性,当前的存栏依然较低。根据之前的补栏数据可推测出,7月、8月、9月、10月在产蛋鸡的存栏大致的量为12.19亿只,12.15亿只、12.1亿只和12.07亿只,考虑实际许多养殖户有延淘情绪,实际存栏量大概率将高于推算值。后续应重点关注淘汰和补栏节奏,9月份前后可能会有一波集中淘汰(2020年5月前的高补栏以及今年上半年的换羽鸡都将面临淘汰)。 往后看,考虑7月底食品厂开始备货,预计将推动8月份现货价格继续走高,尤其在今年洪涝雨水较多影响蔬菜供给的情况下,8月份鸡蛋现货高点预计将超过5元/斤。 风险提示:动物疫病、宏观风险、气象灾害等。 第二部分 综合分析 1、市场概况 鸡蛋:7月份鸡蛋价格持续走高,7月初鸡蛋主产区均价在4.05元/斤,之后价格重心持续上移,目前价格为4.82元/斤,涨幅19%;主销区鸡蛋平均价格由7月初的4.13元/斤,涨至目前的4.95元/斤,涨幅19.8%。8月份预计鸡蛋价格先走强之后回落,之后将迎来开学前备货上涨。 鸡苗:7月份商品代鸡苗价格下降。鸡苗价格从7月初的3.75元/羽跌至现在的3.6元/羽,跌幅4%。由于7月份天气较热是养殖企业补栏的淡季,因此7月份鸡苗的价格略有走弱。预计8月份随养殖企业补栏积极性仍不高,鸡苗价格将维持或者震荡略偏弱。 淘鸡:7月份全国主产区淘汰鸡价格震荡偏强,由于7、8、9月份鸡蛋价格较高,当前养殖企业的利润也不错,淘鸡的整体日龄也不是特别大,而中秋节前淘鸡价格往往有一波上涨,因此在7月份养殖户有延淘情绪,淘鸡不积极。需求端当前也一般,屠宰企业开机率也不高,7月份淘汰鸡价格从月初的11.14元/公斤涨至当前为11.66元/公斤,涨幅4.7%。8月份仍是中秋节前旺季,预计未来一段时间淘鸡量也不会特别大,淘鸡价格也将维持在高位,9月份前后可能会有一波集中淘汰(2020年5月前的高补栏以及今年上半年的换羽鸡将面临淘汰)。 图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯 图2:鸡蛋主销区现货价格(元/斤)

数据来源:银河期货、wind资讯 图3:鸡蛋产销价差(元/斤)

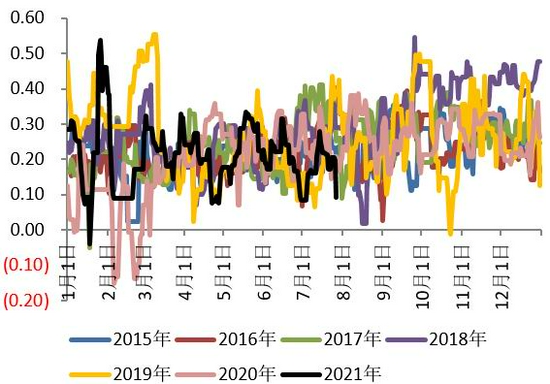

数据来源:银河期货、卓创数据、wind资讯 图4:主产区蛋鸡苗价格(元/羽)

数据来源:银河期货、卓创数据、wind资讯 图5:主产区淘汰鸡价格(元/公斤)

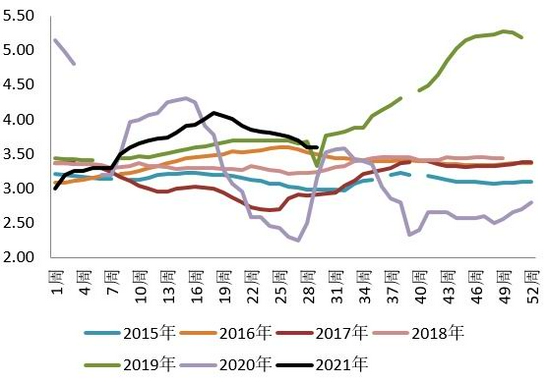

数据来源:银河期货、卓创数据、wind资讯 图6:蛋鸡养殖利润(元/羽)

数据来源:银河期货、卓创数据、wind资讯 图7:主产区肉鸡苗均价(元/羽)

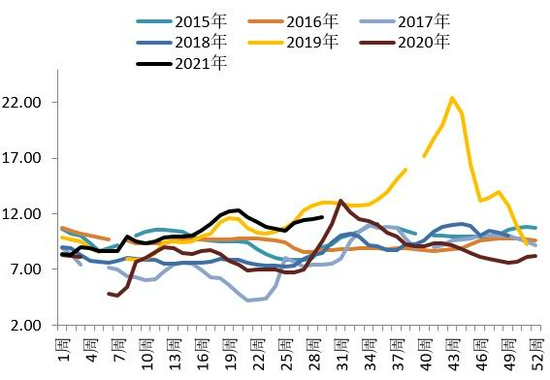

数据来源:银河期货、wind资讯 图8:主产区白羽肉鸡均价(元/公斤)

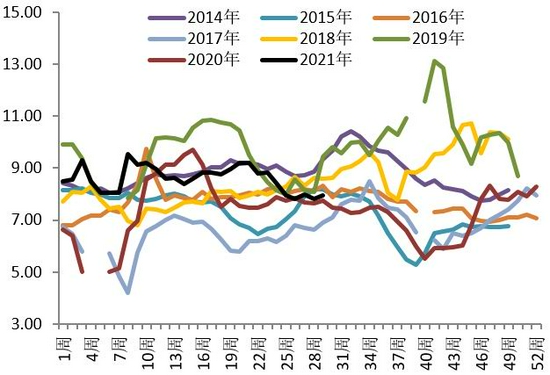

数据来源:银河期货、wind资讯 2、供应端 存栏及推演情况: 卓创数据:6月份全国在产蛋鸡存栏量为11.84亿只,环比减少0.4%,同比减少10%。未来两个月淘汰的鸡是去年3-4月份前后补栏的,而当时由于疫情补栏量很少,新开产是今年3-4月份补栏的,今年的补栏积极性尚可,且这两个月份是行业的传统旺季,鸡蛋价格较高,淘鸡价格也会在中秋节前走高,许多养殖户会选择延淘,因此预计未来两个月蛋鸡大概率进多出少,在产存栏增加,存栏在逐步恢复。根据之前的补栏数据可推测出,7月、8月、9月、10月在产蛋鸡的存栏大致的量为12.19亿只,12.15亿只、12.1亿只和12.07亿只,考虑实际许多养殖户有延淘情绪,实际存栏量大概率将高于推算值。 6月份全国在产蛋鸡存栏量为11.84亿只,环比减少0.4%,同比减少10%。考虑实际许多养殖户有延淘和换羽,实际存栏量大概率将高于推算值。6月份淘汰的是去年1、2月份前后补栏的,去年疫情期间补栏量很低,可淘汰量较少,而新开产是今年2月份补栏的,补栏量较高,在产存栏在逐步恢复。 补栏:根据卓创的数据显示,6月份卓创资讯监测的18家代表企业商品代鸡苗总销量为3772万羽,环比减少15.2%,同比增加16.4%。 淘汰方面:从市场上大中小码蛋的分布以及淘鸡的日龄和存栏结构可以看到,目前市场上可淘的老鸡不多。首先,从大中小码蛋的分布来看,3月以来中小码蛋占比逐渐提升,截至7/23日中小码蛋合计占比51%,相较于3月初提升了4pct,中小码蛋占比提升一方面是高温天气蛋鸡进入歇伏期导致蛋重下降,另一方面也可以反映出目前鸡龄偏年轻。淘鸡日龄方面,根据卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,7月23日淘汰鸡平均淘汰日龄487天,较上月同期增加了2日。7月份淘鸡日龄略有增加,但是目前的淘鸡日龄和往年同期相比仍比较低,可淘老鸡较少。其次,从存栏鸡的日龄结构来看,之前120-450日龄蛋鸡的存栏占比在连续下降之后,6月份占比略增加,6月末该占比为75.11%,而120日龄以下的后备鸡和450日龄以上的待淘鸡存栏占比在连续增加之后6月份略有下降,6月末占比分别为15.23%和9.66%。根据卓创数据,7月的前三周全国的淘鸡量分别是1650万只、1745万只和1629万只,前三周总量虽然比去年同期大幅增加,但是仍低于2017年、2018年和2019年同期的淘鸡数量。 3、需求端 在中秋备货的催化下,7月份鸡蛋的消费量逐渐增加。尤其是近期受到天气影响,河南产区受暴雨影响供应受阻,受台风影响华东销区下游终端消费备货积极性提升,下游经销商采购积极性提高,拉动鸡蛋价格量价齐升。7月底食品厂开始备货,将推动8月份现货价格继续走高。 销量:卓创数据显示6月中国褐壳鸡蛋月度销量196.42万吨,环比减少3.2%,同比减少9.7%。另外根据卓创数据显示,7月份前三周全国代表销区鸡蛋的周度销量分别是7197吨,7309吨和7963吨,单周销量呈逐减上升的态势,但是低于同期鸡蛋的周度销量,显示高蛋价背景下还是对终端消费形成了一定的抑制,另外,今年较高的蛋价也压制了食品厂集中补货节奏,拉长了采购周期。 库存:根据卓创的数据显示,7/29日当周生产、流通环节库存天数继续减少,生产环节周度平均库存0.91天,较前一周减少0.2天,流通环节周度平均库存0.7天,较前一周减少0.07天。目前冷库蛋库存较少,旺季食品厂备货催化下支撑现货走高。 图9:在产蛋鸡存栏(亿只)

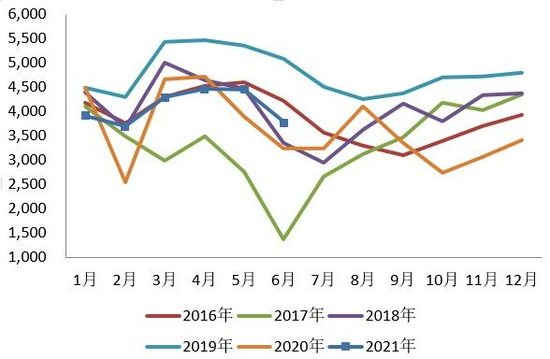

数据来源:银河期货、wind资讯、卓创数据 图10:蛋鸡日龄结构

数据来源:银河期货、wind资讯、卓创数据 图11:代表企业鸡苗销售量统计

数据来源:银河期货、wind资讯、卓创数据 图12:全国主产区蛋鸡淘汰鸡出栏量走势

数据来源:银河期货、wind资讯、卓创数据 图13:主销区代表市场鸡蛋销量统计

数据来源:银河期货、卓创数据、wind资讯 图14:鸡蛋库存天数

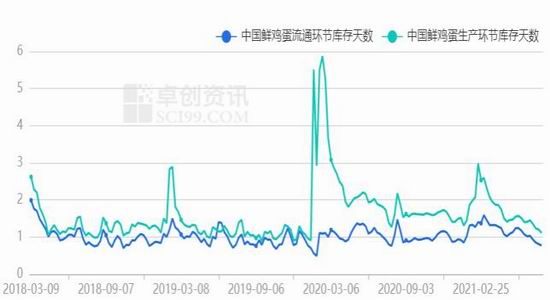

数据来源:银河期货、卓创数据、wind资讯 4、月差和基差表现 随着旺季来临,近期现货价格持续上涨,盘面升水被挤出,期现走势出现背离。9月作为旺季合约,目前点位有一定支撑。但9月合约目前已开始走交割逻辑,多空博弈比较剧烈,9月合约近期大概率维持震荡,旺季补栏及淘汰节奏不确定性较大,目前暂无较好的套利机会出现。 图15:鸡蛋9-1价差走势

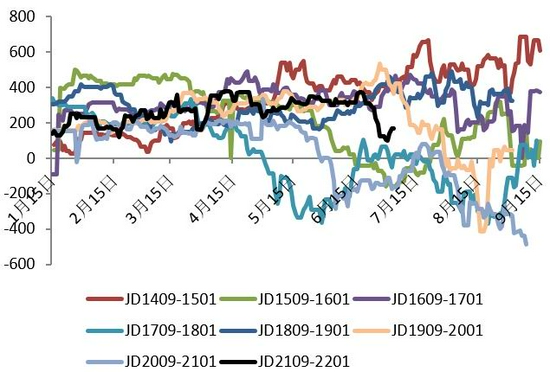

数据来源:银河期货、wind资讯 图16:鸡蛋1-5价差走势

数据来源:银河期货、wind资讯 第三部分 现货策略分析 供应端,目前蛋鸡存栏仍处于历史同期低位,且饲料成本较高叠加蛋鸡栏位有限,抑制了蛋鸡的补栏积极性。需求端,在中秋备货的催化下,7月份鸡蛋的消费量逐渐增加。尤其是近期受到天气影响,河南产区受暴雨影响供应受阻,受台风影响华东销区下游终端消费备货积极性提升,下游经销商采购积极性提高,拉动鸡蛋价格量价齐升。价格方面,今年7月价格涨幅及节奏不及往年,主要因为今年出梅时间较晚,梅雨天气较多导致鸡蛋质量受到影响压制了7月中上旬的鸡蛋价格。7月下旬,出梅之后,受到台风雨水天气影响,刺激了鸡蛋的短期囤货需求,下游的备货积极性提升支撑了现货价格的持续上涨。考虑7月底食品厂开始备货,将推动8月份现货价格继续走高,尤其在今年洪涝雨水较多影响蔬菜供给的情况下,8月份鸡蛋现货高点预计将超过5元/斤。 目前供需依然阶段性偏紧,近期受洪灾影响蔬菜供应减少,支撑现货价格上涨。今年现货涨幅和节奏均迟于往年,且今年鸡蛋价格较高消费终端有抵触情绪,因此虽然近期多数地区鸡蛋现货价格上涨,但市场对现货上涨的可持续性和高度仍存忧虑。预计近期09盘面以震荡偏强为主,底部4500附近有一定支撑,可逢低短多。往后看,应重点关注淘汰和补栏节奏,9月份前后可能会有一波集中淘汰(2020年5月前的高补栏以及今年上半年的换羽鸡都将面临淘汰),若淘汰量大于预期,则远月合约存在做多机会。 1、单边:JD2109合约可逢低短多。 2、套利:观望。 3、期权:观望。(以上观点仅供参考,不作为入市依据) 银河期货 刘倩楠 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: