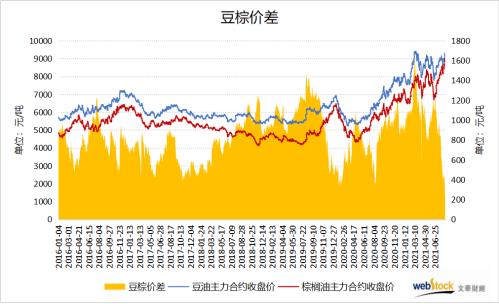

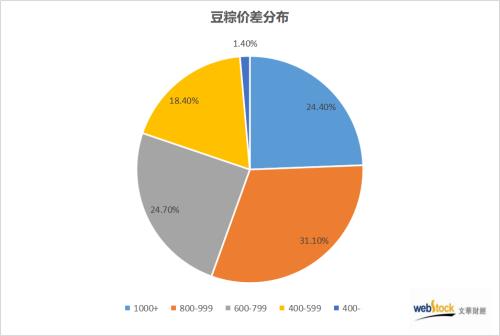

原标题:棕榈(8902, -112.00, -1.24%)油期价直逼豆油 豆棕价差缘何持续走缩? 来源:文华财经 豆油比棕榈油贵是一个常识问题,笔者做了一个有趣的统计,自2016年以来一共1367个交易日中,有接近1/4的时间豆油收盘价要比棕榈油高出1000元以上,豆棕价差高于800元的占比更是超过一半,低于400元的情况只占全部交易日的1.4%,而截至昨日收盘豆棕价差创下了2016年以来的最低值,仅有214元/吨,是什么原因造成了豆棕价差来到历史绝对低位?后市又是否会继续走缩?

事实上豆棕价差自七月初以来即持续震荡走缩,支撑棕榈油盘面走强的的核心驱动力毫无疑问是产地棕榈油复产偏慢的预期。三季度通常为棕榈油的季节性增产期,但受到马来西亚国内劳动力短缺等因素限制,各家机构披露的高频产量数据却持续不及预期,连棕盘面也在产出紧俏的利好助推下连续反弹,而豆油受限于自身基本面则始终处于跟随的状态。MPOB报告发布前市场对马棕7月产量下滑是有预期的,但意料之外的是不增反降的库存数据。7月MPOB报告与三大机构预估相比,产量处于预估区间下沿,进口低于预期,出口好于预期,最终马棕库存数据大幅低于此前市场预期,刷新十一年同期低位,本次报告显著利多,受此提振豆棕价差进一步跌破300元/吨。

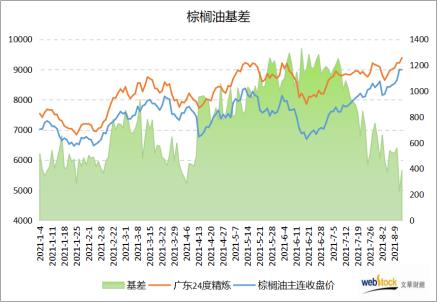

除了产出紧俏的预期之外,国内超高的现货基差以及偏低的库存也是支撑连棕盘面价格的重要因素。七月中旬广东24度精炼棕榈油现货仍升水09合约1000元左右,而在产地供需偏紧以及国内棕榈油进口利润倒挂背景下交割月前期现价格的收敛只能通过期货向上靠拢现货来完成,因此我们看到七月中旬以来虽然华南现货报价仅上涨了560元/吨,而同时间段期货盘面涨幅却达到了惊人的1202元,棕榈油基差也随之从前期的千元上方快速回落。

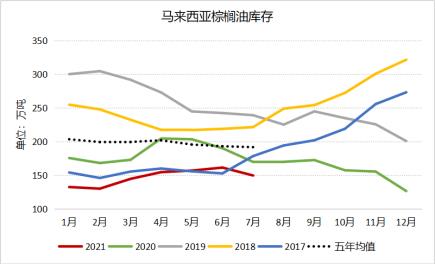

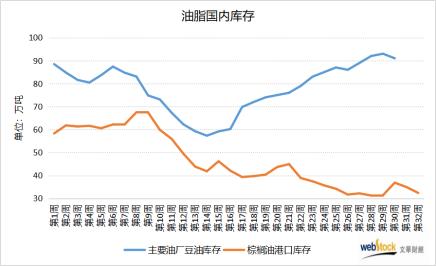

近几个月棕榈油进口利润长期维持亏损的状态,这在很大程度上限制了国内棕榈油的到港量,到港偏少致使棕榈油国内港口库存不断震荡走低,整体处于过去五年同期低位水平。此外,由于国内疫情加重,相关消息称,为了防止境外疫情输入国家发布了新的进口检疫政策,船只停靠后14天才可以卸船,叠加产地装运缓慢,国内棕油供应端不确定性加大。而受消费淡季影响豆油下游提货速度缓慢,四月中旬以来主要油厂豆油库存持续走升,国内供需的松紧差异也是豆棕盘面价差走缩的重要推手。

虽然MPOB报告为棕榈油市场奠定了强势基础,但在连棕价格已经攀升至近十年高位的当下,盘面若想进一步上行势必需要更多的利好消息推动。目前来看马来西亚劳动力短缺的问题短期仍难以解决,但过去五年马棕8月产量有四年均出现了明显增长,且SPPOMA以及ITS发布的产量及出口数据均指向8月马棕供需两端边际转弱,后期市场的不确定性较大,重点关注机构发布的高频产量和出口数据。 综上,产出紧俏的预期助推内外盘棕榈油价格重心持续上移,棕榈油盘面的强势令豆棕价差不断走缩,而MPOB报告库存数据超预期下降给了豆棕价差最后一击。但过低的价差令棕榈油性价比降低,或引发豆棕油之间的替代消费,古人云“物极必反”,在豆棕价差已经降至历史低位的当下,上方的空间或远大于向下。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: