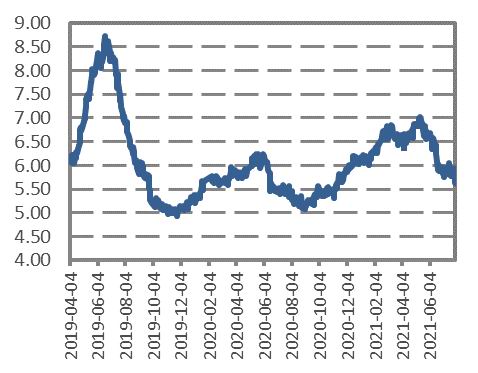

主要结论 供应端方面,目前库存压力较大。全国冷库苹果(6100, 129.00, 2.16%)的库存量在198.07万吨左右,较去年同期高41.42万吨左右,山东依旧是全国苹果库存压力最大的产区。新季苹果套袋完成,市场预估今年产量较正常年份略有减产,但同比去年增产,总体来说减产不及预期。 需求端方面,产区走货情况一般。7月份全国冷库苹果的库存消耗量为91.02万吨,环比6月下降16万吨左右,原本与去年相比收敛的库存差距再次拉开。据海关总署公布的数据,2021年上半年我国苹果累计出口量约46万吨,高于去年累计值5万吨左右,但德尔塔病毒或会拖慢海外市场恢复进度。替代水果方面,消暑水果上市,抢占市场份额。根据农业农村部公布的数据,本月7种重点监测的水果价格环比下降7%左右,替代水果价格大幅下调将进一步削弱苹果终端消费。 整体而言,高库存压力持续制约苹果上涨,考虑到目前需求仍未见明显改善,甚至有可能会受疫情影响走货变缓,叠加交割标准放宽,交割成本下降,在产区没有发生天气大幅波动的情况下,预计后期苹果仍有进一步下跌的可能,操作上建议逢高做空。 风险点:产区天气大幅波动;需求明显提振 第一部分 行情回顾 7月份苹果期货整体呈现大幅下跌的走势,主力合约AP2110月度跌幅2.64%,减仓3万手。今年套袋完成时间有所推迟,市场想象空间较大,前期调研结果显示山东地区受天气影响减产比较严重,盘面受到提振大涨。而后随着套袋情况逐渐明朗,各大机构给出产量预估,预计今年新季苹果产量或同比增加,减产预期落空导致苹果期货大幅走低。7月中旬,相关品种涨停带动了原本处于弱势的苹果期价上扬,随后炒作情绪褪去,市场逐渐回归理性,苹果价格向下修正减产预期,期价一度创下近两月以来的新低。月末苹果产区走货较前期有所加快,但库存压力仍然较大,多空博弈苹果维持震荡的格局,持仓量减少,资金关注度减弱。 图:苹果期货7月走势图

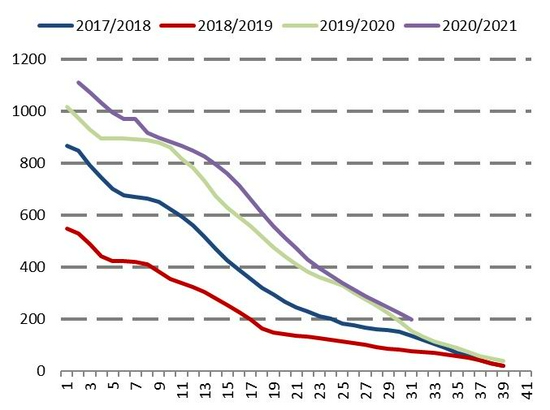

数据来源:WIND 国信期货 第二部分 苹果基本面分析 一、旧季苹果库存居高 山东产区压力最大 据卓创资讯统计,截止7月29日,全国冷库苹果的库存量在198.07万吨,较去年同期的156.65万吨多出41万吨左右,仍然居五年历史高位,库存矛盾较大。本月走货速度放缓,导致与去年相比,原本已经收敛的库存差距在7月再次拉开,库存压力不减反增。按历史规律而言,旧果一般9月底会完成清库,而随着时间推移,苹果耐储性大大降低,旧果质量持续下滑,面对今年如此高位的库存,预计后期以价换量来消化剩余货量的可能性较大。 图:全国冷库苹果库存情况(单位:万吨)

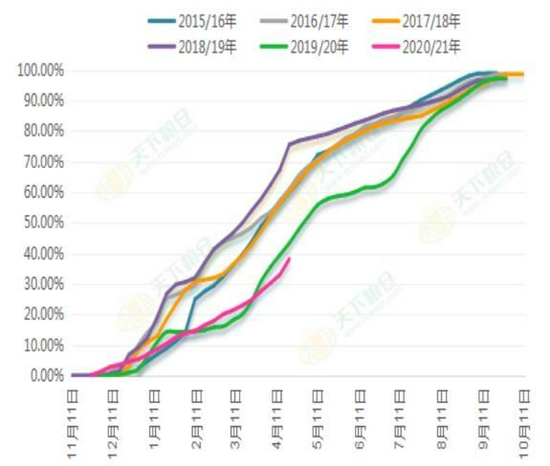

数据来源:卓创资讯 国信期货 图:国内年度苹果出库进度对比

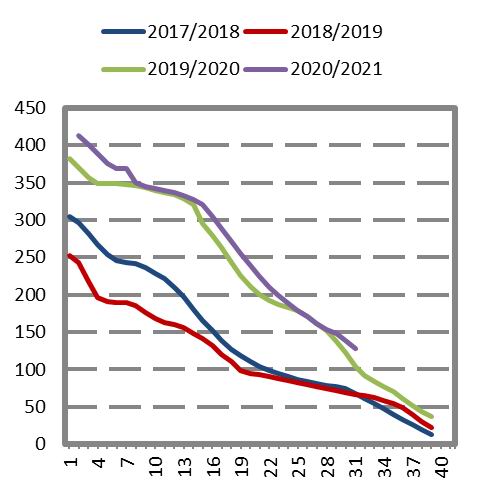

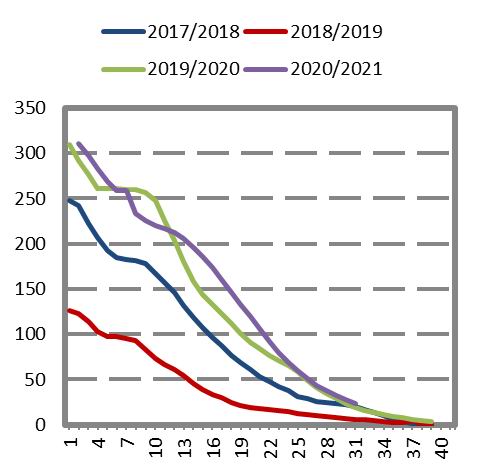

数据来源:天下粮仓 山东省和陕西省是苹果的主产区,当前主产区的冷库苹果库存量皆高于去年同期水平,其中山东地区库存压力最大,剩余库存量占全国库存接近一半的水平。卓创资讯的数据显示,截止7月29日,山东地区的苹果库存量约为127.45万吨,高于去年同期24万吨,冷库库容比为25.7%;陕西地区冷库库容比为6.2%,其库存量在22.97万吨左右,比去年同期高4万吨左右,剩余量已经不多,余货主要集中在陕北地区,其中好货、客商自存货居多,后期逐渐依靠客商发往市场销售。 其它产区方面,山西地区大部分已经清库,只个别冷库还有余货;甘肃地区冷库苹果剩余量不多,其中占比较大的是客商自存货;辽宁、河南地区仍有不少余货等待销售。 图:山东地区苹果库存情况(单位:万吨)

数据来源:卓创资讯 国信期货 图:陕西地区苹果库存情况(单位:万吨)

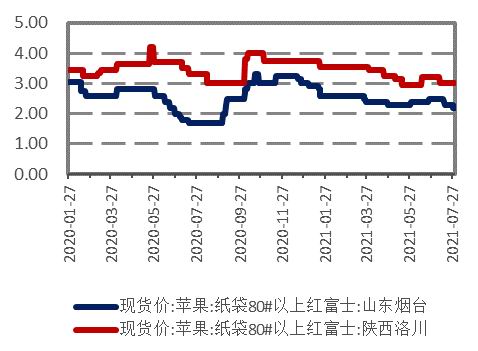

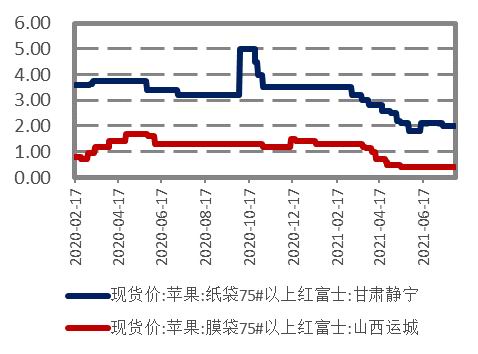

数据来源:卓创资讯 国信期货 二、产区价格下调 走货速度却放缓 由于目前库存情况难言乐观,果农及存货商出货的心情比较急切,产区价格有所下调。据中果网报道,主产区方面,目前陕西洛川产区果农存储的前期半商品货70#起步价格在2.20元/斤左右,较月初大约下调0.30元/斤;山东栖霞产区纸袋富士客商货80#起步一二级片红在1.80-2.00元/斤,较月初下调0.6元/斤左右,果农货80#起步一二级在1.30-1.60元/斤,较月初下滑约0.20-0.50元/斤,80#起步统货价格在0.80-1.00元/斤,较月初下调0.20-0.40元/斤。 低价区方面,山西运城库存膜袋75#以上红富士价格在0.40元/斤左右,较前期大致持平,主要原因在于山西方面库存已经不多,清库压力较小,因此价格变动不大;甘肃静宁库存纸袋富士75#起步富士价格在2.00-2.20元/斤,与前期相比也大致持平,略有下调0.10元/斤。 综合来看,主产区方面,全国库存仍然向山东地区靠拢,因此山东地区降价最为明显,而陕西地区由于库存余量并不是很多,降价幅度小于山东;低价区方面,山西、甘肃的余货已经不多,清库压力较小,旧果价格没有太大变化,产区价格属于低价企稳。 图:主产区现货价格(单位:元/斤)

数据来源:同花顺 iFind 国信期货 图:低价区现货价格(单位:元/斤)

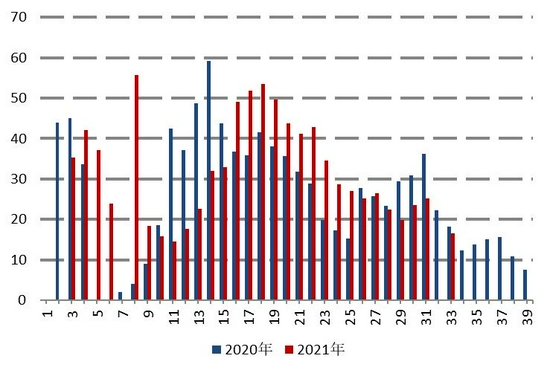

数据来源:同花顺 iFind 国信期货 7月份全国冷库苹果的库存消耗量为91.02万吨,比去年同期的119.88万吨少28.86万吨,环比6月下降16.46万吨左右。整体而言,7月份的走货速度维持在每周20万吨左右的出货水平,较6月份是有大幅放缓的。 走货不佳有多方面的原因。首先是前期产区果农忙于套袋,冷库包装的工人短缺,无暇顾及旧季苹果交易;其次,由于储存时间比较久,苹果自身质量下滑,比如出现虎皮、返青等情况,近期中国苹果产业协会也公布了报告,2020年入库的旧果由于果树老化、品种更新慢,化学肥料多而有机肥少,采收早、果园管理不到位等诸多原因,质量普遍较差,客商及消费者看货、采购积极性较低;此外,夏季气温攀升,利好消暑水果如西瓜等的消费,从而挤占了苹果的销售市场,并且替代水果价格进一步下滑,而苹果价格相对比较坚挺,对比起来性价比较低,削弱了苹果的终端消费。由于月尾销区降雨,高温天气有所缓解,走货节奏稍有加快,但是近期多省份出现由德尔塔变异毒株引起的疫情,或会拖慢下月苹果走货速度。按现在的出货进度,今年库存消化完成的时间可能要推迟至十月,我们需要关注后期出货速度与时间窗口的博弈,以及可以作为新季苹果开秤价格参考的旧季苹果的收尾价格。 图:全国苹果周出库量(单位:万吨)

数据来源:卓创资讯 国信期货 三、苹果出口大幅增长 根据海关总署公布的数据,2021年6月份苹果出口约6万吨,环比下降14%,同比增加20%,出口量维持在近几年相对高位。2021年上半年(1-6月)我国苹果累计出口量约46万吨,高于去年累计值5万吨左右,虽然出口增加有利于缓解当前的库存压力,但由于我国鲜苹果出口量占全国苹果总需求量的比重偏低,对整体供求格局变化的影响较为有限。 我国鲜苹果主要出口孟加拉国、越南、泰国等东南亚国家。我国鲜苹果胜在产量丰富,相对来说价格比较低廉,再加上产区跌价清库,导致苹果价格较前期下滑明显,对出口形成了一定程度的利好支撑,因此近三月苹果出口明显好转。但由于海外疫情没有好转,尤其是德尔塔变异毒株加剧了疫情扩散能力,势必拖慢海外市场恢复进度。 图:苹果出口情况(单位:吨)

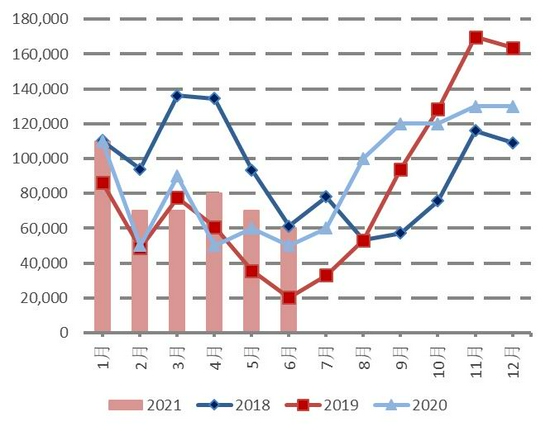

数据来源:WIND 海关总署 国信期货 四、替代水果削弱苹果消费 苹果作为水果中的一员,消费弹性是比较大的,容易受到其它替代水果的影响。全国水果整体丰产,并且种类丰富,所以水果的价格处于近些年的相对低位。夏季时令水果如桃、水果大类西瓜等大量上市,形成了与苹果的竞争,抢占终端消费市场。根据农业农村部公布的数据,截至7月29日,本月7种重点监测的水果价格环比下降7%左右,约下调0.45元/公斤。根据商务部公布的数据,目前西瓜的平均批发价格在3.91元/公斤,环比4月份下降0.13元/公斤左右;鸭梨的平均批发价格在5.70元/公斤,环比下跌0.16元/公斤;香蕉批发价格在5.56元/公斤,较上月大致持平。当前水果处于季节性供应高峰的阶段,叠加梨等部分水果清库,按历史规律,水果后期价格继续下滑的可能性比较大。替代水果价格下调,将进一步削弱苹果消费。 图:7种重点监测水果平均批发价(单位:元/公斤)

数据来源:WIND 商务部 国信期货 图:西瓜、鸭梨、香蕉批发价(单位:元/公斤)

数据来源:WIND 商务部 国信期货 五、新季苹果减产不及预期 开秤价或会低开 市场关注的焦点逐渐转移到新季苹果的产量及质量上。去年苹果产区发生严重的霜冻灾害,因为影响范围广、时间长,造成了全国性的苹果减产。今年产区虽未发生长时间、大面积的霜冻,但强对流天气比较频繁。4、5月份苹果花期内,甘肃、山东、山西以及陕西省等苹果产区都接连发生冰雹、强降水的气象灾害。不同的异常天气对苹果的影响不同,低温会影响苹果花授粉,冰雹主要会对坐果造成影响。 新季苹果的套袋完成,目前进入果实膨大期,产量波动幅度随之减小。据目前市场相关调研报告,比较认可的观点是今年新季苹果相较于正常年份有小幅减产,但与去年相比有所增产。今年东部地区减产,但相对来说西部地区是恢复性增产的一年。陕西果业调研显示,除陕西平原地区是小年以外,高原地区整体是大年,产量属于恢复性增产的一年。根据山东地区调研报告,今年山东省苹果套袋的数量比去年减少17%左右,主要体现在威海减少38%、沂蒙减产14%以及烟台减少12.5%。其原因一方面在于花期的时候,连续阴雨的天气导致苹果花难以授粉;另一方面,部分果园管理不佳,存在大小年现象,因此今年山东产区坐果率较差。目前市场对今年整体产量初步预估数据大概在4030-4060万吨左右,全国整体减产幅度不大,供过于求的格局难以改变。 根据中央气象台的中期天气预报,8月上旬东北地区中东部和南部、黄淮南部等部分地区有暴雨或大暴雨。中旬,西北地区东南部、华北地区南部、黄淮等地降水量或较常年同期偏多,而其余大部降水偏少。由于目前苹果进入果实膨大期,对降水量及气温更加敏感,我们仍然需要关注产区天气波动。 早熟苹果陆续上市,增加苹果供应,但交易行情略显一般。据中果网,当前美八苹果65#起步价格在1.40元/斤左右,嘎啦65#起步30%以上红度价格在1.40元/斤左右,一般而言,价格低于2.60元/公斤左右属于低开秤,今年嘎啦上市价格处在往年历史相对偏低的位置。早熟果上市价格不及预期,可能会拖累后期晚熟苹果上市的开秤价。 图:嘎啦苹果价格(单位:元/千克)

数据来源:中国粮油商务信息网 国信期货 第三部分 后市展望 供应端方面,目前库存压力较大。全国冷库苹果的库存量在198.07万吨左右,较去年同期高41.42万吨左右,山东依旧是全国苹果库存压力最大的产区。新季苹果套袋完成,市场预估今年产量较正常年份略有减产,但同比去年增产,总体来说减产不及预期。 需求端方面,产区走货情况一般。7月份全国冷库苹果的库存消耗量为91.02万吨,环比6月下降16万吨左右,原本与去年相比收敛的库存差距再次拉开。据海关总署公布的数据,2021年上半年我国苹果累计出口量约46万吨,高于去年累计值5万吨左右,但德尔塔病毒或会拖慢海外市场恢复进度。替代水果方面,消暑水果上市,抢占市场份额。根据农业农村部公布的数据,本月7种重点监测的水果价格环比下降7%左右,替代水果价格大幅下调将进一步削弱苹果终端消费。 整体而言,高库存压力持续制约苹果上涨,考虑到目前需求仍未见明显改善,甚至有可能会受疫情影响走货变缓,叠加交割标准放宽,交割成本下降,在产区没有发生天气大幅波动的情况下,预计后期苹果仍有进一步下跌的可能,操作上建议逢高做空。 国信期货 黎静宜 覃多贵 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: