8月10日钢厂焦炭补库“一炭难求” 焦企焦煤采购“望煤兴叹”

|

- UID

- 2

- 积分

- 2930004

- 威望

- 1415038 布

- 龙e币

- 1514966 刀

- 在线时间

- 13682 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-6

|

8月10日钢厂焦炭补库“一炭难求” 焦企焦煤采购“望煤兴叹”

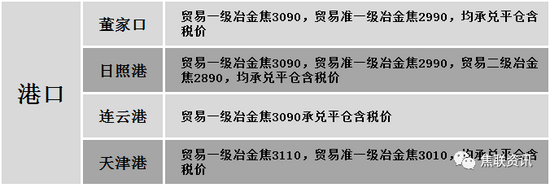

原标题:【焦联资讯】8月10日钢厂焦炭(3009, 0.00, 0.00%)补库“一炭难求” 焦企焦煤(2382, -7.50, -0.31%)采购“望煤兴叹” 来源:焦联资讯 1 焦炭重点关注 焦炭市场 焦炭方面,今日国内焦炭市场稳中偏强运行,焦价第二轮提涨全面落地执行,累涨240元/吨。供应方面,焦企生产较为积极,销售情况良好,厂内暂无库存压力,部分地区焦企因限产开工率较低,部分焦炭资源供应仍然偏紧张,且因下游询货、采购积极性增加,焦企心态较为乐观,部分焦企惜售心理较为强烈,现山西地区主流准一级湿熄焦报2740-2880元/吨。需求方面,近期部分钢厂复产,对焦炭需求有所好转,部分钢厂因补库难度大,焦炭库存持续下滑,个别钢厂库存偏低,近期多以补库为主。此外唐山地区为保证冬奥会期间空气质量,要求严格落实粗钢产量压减1237万吨,且1000立方米以下高炉以及100吨以下转炉关停,焦炭需求届时或将减少,但目前暂未有明显影响。港口方面,港口现货偏强运行,近期焦价第二轮提涨落地执行,叠加期货盘面偏强运行,市场心态好转,部分贸易商采购较为积极,现港口准一级冶金焦主流现汇出库价2920-2950元/吨。综合来看,焦企受煤价大幅上涨影响利润偏低,生产水平受到不同程度的影响,优质资源供应偏紧,而钢厂近期需求好转,采购积极性提高,焦炭供需面逐渐趋紧,预计焦炭市场或将稳中偏强运行。后期需继续关注环保政策、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

港口焦炭价格

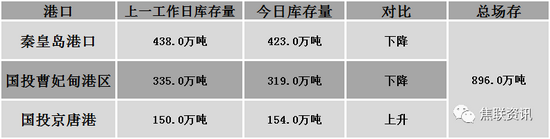

2 焦煤重点关注 焦煤市场 焦煤方面,今日国内炼焦煤市场稳中上涨运行。主产地煤矿产量依旧偏低,焦煤市场供应趋紧局面仍未得到缓解,部分优质资源供应紧张,其中,内蒙古部分地区因绿色矿山治理会议影响,开工率有限,目前焦钢企业采购积极性不减,焦煤发运尚可,甚有部分煤企有限量发运或暂不外售情况,支撑部分煤种价格仍有上调预期。现山西临汾地区主焦原煤(S0.4、G78)上调110元至出厂价1320元/吨,瘦原煤(S0.5、G60)上调120元至出厂价1540元/吨,瘦煤(A10、S0.5、G60)上调150元至出厂价2210元/吨;吕梁主焦煤(A9.5、S0.8、G85)上调250元至出厂价2700元/吨,主焦煤(A9.5、S1.3、G78)上调200元至2300元/吨;长治地区瘦煤(A7-10、S0.4-2.6、G30-80)上调100-145元至出厂价1500-1790元/吨,贫瘦煤(A10.5、S0.4、G15)上调90元至出厂价1510元/吨;晋中肥煤(A9、S1.9、G95)上调120元至出厂价2220元/吨;太原主焦煤(A11、S1.5、G70)上调150元至出厂价1620元/吨;邢台地区1/3焦煤(A9、S0.5、G95)上调60元至出厂价1790元/吨;乌海地区1/3焦煤(A10.5、S1.0、G80)上调50元至出厂价2050元/吨,高灰低硫精煤(A12、S0.7、G85)上调50元至出厂价2050元/吨,高灰中硫精煤(A12、S1.8、G85)上调100元至出厂价1900元/吨,肥煤(A12.5、S2.4、G85)上调50元至出厂价1650元/吨。下游方面,焦炭市场情绪向好,且开工多维持高位,对原料煤需求依旧尚可,叠加运费价格上涨,对焦煤价格仍有较强支撑。综合来看,预计短期内国内炼焦煤市场稳中向好运行。进口焦煤方面,进口煤价高位运行,下游市场接货情绪稍有减弱,然印尼部分煤企实行限制出口制裁,且其他进口煤量有限,对进口煤价仍有较强支撑。蒙煤方面,主要通关口岸维持在200车左右,可售资源依旧偏少,且国内煤价大幅拉涨影响,贸易商报价仍有上调预期,蒙5原煤主流报价1750-1780元/吨,蒙5精煤主流报价2100元/吨。 秦皇岛港铁路调入39.9万吨,装船44.9万吨,场存423.0万吨,锚地煤炭船舶45艘,预到21艘;国投曹妃甸港铁路调入18.5万吨,装船19.5万吨,场存319.0万吨,锚地煤炭船舶16艘,预到3艘;国投京唐港铁路调入13.4万吨,装船10.4万吨,场存154.0万吨,锚地煤炭船舶9艘,预到2艘。

港口库存情况

公路运价情况

3建材重点关注建材市场 建材市场综述 昨日国内建材价格主流偏弱运行,调整幅度10-70元,28个螺纹主要城市中,21个城市下跌,占比75%,5个城市持平,2个城市上涨。期货方面:螺纹2110开5370,最高5389,最低5261,收5330,跌48跌幅0.89%;铁矿(831, -33.50, -3.88%)2201跌39.5跌幅4.43%。钢厂调价:重庆永航、山西晋钢、山西黎城太行等下调10-30;山东莱钢永锋、石横特钢、长江钢铁、包头大安、长治兴宝、内蒙古亚新、山西高义等下调30-50。宏观方面:中国7月CPI同比增长1%, 预期增长0.8%,前值增长1.1%;PPI同比增长9%,预估为8.8%,前值为8.8%。下游方面:海关总署:2021年7月我国船舶出口535艘,同比增加3.3%,1-7月累计出口3133艘,累计同比增加22.7%;2021年7月我国出口家用电器32435.7万台,同比下降3.8%,1-7月累计出口217919.6万台,同比增长23.0%。行业方面:中钢协:7月下旬,重点统计钢铁企业粗钢日产210.65万吨,环比下降3.97%,同比下降3.03%;世界钢铁协会:2021年上半年38个国家和地区高炉生铁产量为6.84亿吨,同比增长6.8%;2021年中天8-2期计划量,螺纹6折(上期6折)、线材和盘螺5折(上期5折),永钢8-2期计划量,螺纹5折(上期4.5折),线材和盘螺9折(上期8.5折),沙钢对8月份计划量,杭州地区螺纹6折(上月5折),其余地区螺纹7.5折(上月6.5折),盘螺10折(上月6折)。成交方面:期螺弱势运行,现货市场心态持续走弱,商家对建材报价仍以下调为主,然终端在高温及降雨天气影响下开工有限,市场整体成交表现一般,考虑到各地疫情防控措施加严,且宏观政策的带动下,各地仍有限产减排预期,钢价下行区间有限,预计今日国内建材价格或将稳中个调运行。

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。