核心观点 国内焦煤(2415, 69.00, 2.94%)煤矿供给受安全和天气拖累;澳煤禁止通关,蒙煤仍未恢复,供给难有增量。炼焦煤价格屡创新高,压缩焦企炼焦利润,环保限产或使焦煤需求短期走弱,但不改长期偏紧格局。预期8月先抑后扬,可待高位回调之后逢低买入。 一、行情回顾 图1:焦煤期货走势图

数据来源:Wind、信达期货研发中心 7月炼焦煤强势运行,期现联动上涨:月初受七一复产预期影响,焦煤市场延续六月趋势加速下跌。但随后炼焦煤煤矿复产不及市场预期,部分地区电煤趋紧将炼焦煤转为电煤。供需持续偏紧格局下,焦煤现货价格持续攀升,屡创新高。现货市场的火爆带动期货市场上涨,截止7月26日,焦煤期货报2153.5元/吨,较月初低点1971元/吨上涨12.75%。期现走势趋同,基差维持高位。 二、基本面分析 7月焦煤供需偏紧局面进一步激化:受安全及暴雨天气影响,焦煤供应短期受限。另外,澳煤进口受阻,蒙古进口通关数量受疫情影响仍低于往年正常水平。需求方面,焦企开工率受环保监察扰动有所下降,但下半年仍有焦炭(3034, 59.00, 1.98%)产能投放,炼焦煤需求尚好。库存方面,炼焦煤库存持续下滑,处于历史同期低位,且主焦煤库存去化程度远高于其他煤种。 1.供给 洗煤厂复产进度不及预期:截止7月23日,110家洗煤厂产能利用率65.15%,较6月的正常水平70%仍有一定差距,洗煤厂复产进度低于市场预期。形成这一局面的主要原因有二:一是七月下旬受暴雨天气影响,各地煤矿为防范安全问题均加强了安全监察,减缓了煤矿复产的进度;二是部分地区电煤供给紧张,为保证电煤供应安全,限制炼焦煤入洗,将其转为电煤。 图2:洗煤厂复产不及市场预期

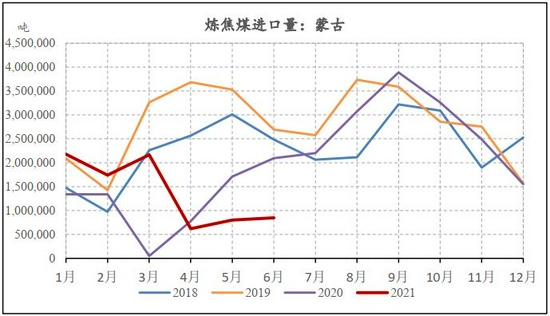

数据来源:MySteel、信达期货研发中心 炼焦煤进口数量大幅下滑:2021年1-6月,炼焦煤累计进口量为2228.3万吨,累计同比负增加-41.55%。6月当月炼焦煤进口量413.4万吨,环比增加21.17%,同比下降33.92%。炼焦煤进口量下滑主要源于澳煤禁止通关,而蒙煤受疫情影响,发运量低于历年正常水平。这两种因素叠加导致炼焦煤进口量大幅下滑。下半年随着疫情的逐步控制,蒙煤通关量可能会逐步恢复正常,炼焦煤进口量有望回升。 图3:炼焦煤进口量大幅下滑

数据来源:Wind、信达期货研发中心 图4:蒙古炼焦煤进口量低于历年同期

数据来源:Wind、信达期货研发中心 图5:炼焦煤进口量累计同比下滑

数据来源:Wind、信达期货研发中心 图6:蒙古炼焦煤进口量累计同比持平

数据来源:Wind、信达期货研发中心 2.库存 下游钢材焦煤库存下滑:截止7月底,110家钢厂炼焦煤总库存为729.1万吨,较月初下降6%。目前,钢厂炼焦煤库存处于历史同期低位,且接近近四年以来的绝对低位。后续随着钢厂压减粗钢产量的逐步落地执行,炼焦煤库存有望见底回升。 图7:110家钢厂炼焦煤库存下滑

数据来源:Wind、信达期货研发中心 港口库存大幅下降:截止7月底,北方港口炼焦煤库存为450万吨,较月初下降4.7%。港口炼焦煤库存自今年6月初开始稳步下行,目前尚处于正常水平。但目前炼焦煤价格屡创新高,而下游需求又有走弱预期,贸易商接货意愿不强。后续港口库存或进一步下滑。 图8:北方港口炼焦煤库存稳步下行

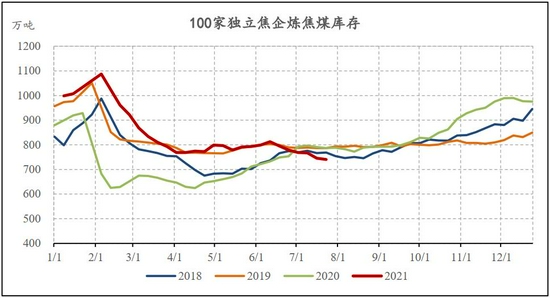

数据来源:Wind、信达期货研发中心 独立焦化厂库存下降:截止7月底,独立焦企炼焦煤740.22万吨,较月初的768.44万吨下滑3.7%,目前处于历史同期低位。目前炼焦煤价格高企,压缩焦企炼焦利润。随着焦企产能利用率的下降,焦企炼焦煤库存或有回升。 图9:独立焦企炼焦煤库存

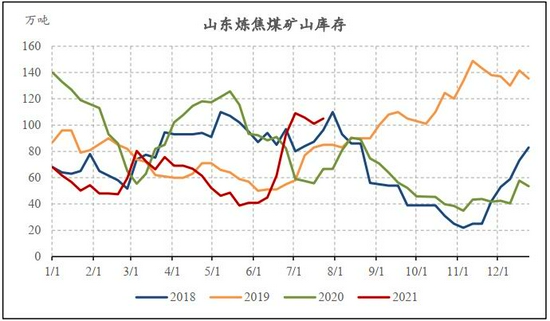

数据来源:Wind、信达期货研发中心 炼焦煤产业链库存下降:截止7月底,洗煤厂+港口+钢厂+焦企炼焦煤总库存为2079.64万吨,较月初的2166.13万吨下降4%,目前处于历史同期低位。港口+焦企+钢厂炼焦煤库存走势也类似,除了2018年之外,炼焦煤库存已经位于历史同期低位。低库存主要是由下游焦企和钢厂的持续去库导致的。另外,此处只考虑了炼焦煤总体的库存变化。若分煤种来看的话,主焦煤的去库程度远高于炼焦煤整体的去库程度。山西省的主焦煤产量占比较高,山东省则主产气煤,山西省的去库程度远高于山东省,这也从侧面印证了前述观点。但与此同时我们也可以看到山西省炼焦煤库存已经见底回升,这对后续炼焦煤的库存走向或许是一个方向标。 图10:洗煤厂+港口+焦企+钢厂炼焦煤库存处于低位

数据来源:Wind、信达期货研发中心 图11:港口+焦企+钢厂库存持续下滑

数据来源:Wind、信达期货研发中心 图12:山西省炼焦煤库存反映主焦煤库存变化

数据来源:Wind、信达期货研发中心 图13:山东省炼焦煤库存反映配煤库存变化

数据来源:Wind、信达期货研发中心 3.核心逻辑 焦煤现货维持强势,期货涨势放缓:国内矿山安全监察常态化,暴雨天气使得各产地更加注重煤矿生产的安全问题。进口煤方面,蒙煤通关车数维持低位,澳煤停止通关,下半年随着蒙古疫情得到控制,进口量或有回升。短期来看,焦煤供给难有增量。目前焦企受环保限产影响生产率下滑,短期对焦煤需求或有走弱,但下半年伴随着焦炭新建产能投产,焦煤长期需求仍向好。目前炼焦煤全产业链处于去库周期,且主焦煤短缺的结构性问题依然存在,对期价形成支撑。 三、核心观点及投资策略 焦煤现货维持强势,期货涨势放缓:产地安监常态化,进口煤低位,焦煤供给难有增量。需求短期受限,长期向好。目前盘面创新高,在焦企利润快速收缩的情况下,短期期货涨势或难以延续。可待盘面调整之后入场逢低做多。 风险提示:焦煤进口政策放开。 信达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: