纯碱:预期好,基差对期现套吸引力不够,期货支撑仍强

|

- UID

- 2

- 积分

- 2946247

- 威望

- 1423160 布

- 龙e币

- 1523087 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-27

|

纯碱:预期好,基差对期现套吸引力不够,期货支撑仍强

作者:张丽/Z0013855/ 一德期货能化分析师 纯碱期货在前三日的震荡后,再次大幅上行,我们认为后期或仍存上行空间:

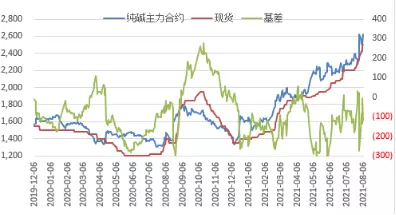

1. 基差较2月下旬和5月上中旬来看,现在基差偏强,现货上涨幅度较大,期现商拿货积极性低,且厂家库存低,期现商也难拿到基差合适的现货,因此这部分期现商盘面抛压减少。 2. 供应端看,8月减量仍较大,且金山存在限电减量,中源化学重碱产量减少,计划外减量不确定何时回归。 3. 估值看,09合约合理估值在2250-2350元/吨,今日(8月6日)上涨之前,在2280元/吨震荡,估值在中性偏低水平。今日盘面上行后,估值到了偏高位置,09合约上行存压。但01合约在供需继续改善下,仍存上行。 4. 基本面看,供应减量,需求增加预期,尽管光伏装机量不及预期,但光伏玻璃(2751, 48.00, 1.78%)投产仍在进行,在需求增加未超预期的情况下,有供应大幅减量来驱动库存的不断下行,尤其是7-8月这两个月的时间,供应减量在60万吨以上,所以纯碱的社会库存拐点提前,由最早推出的在9月份后的库存拐点提前到7月份,且后期大概率仍是持续去库的状态,去库幅度主要受供给变量和轻碱需求影响,目前来看,9月即使供给回归,需求也在不断增加,库存仍难累库,另外就是轻碱需求很难在继续走弱,存在刚需补库,因此对9月后供给恢复下的供需仍偏乐观。 5. 资金面看,需求端2022年增量有限且光伏玻璃投产仍在快速扩张中,资金看好纯碱,远月的持续升水锁住了交割库库存,导致可流通的货源很少,也就是说短期最大利空是交割库的高库存,但交割库高库存可能会短期压制价格的上行,不改价格仍在上行趋势中。 主要图表: 图1:基差对期现套没有吸引力

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: