来源:农产品集购网,作者:袁徐超 新榨季2021-22年度国内的甘蔗已进入到关键生长期,未来的三个月是甘蔗拔高、积累糖分的重要月份,甘蔗是否长的好?2021-22榨季是否会连续第二年增产?这是目前市场行业人士较为关心的,我们带着疑问深入到中国最主要的甘蔗生长省份-广西,调研新榨季甘蔗种植、生长情况。另外还想了解加工糖是否给市场带来了很大的销售压力,是否挤占了蔗糖的销售空间。 一、2020-21榨季广西地区总体生产情况 近年来广西甘蔗种植面临较大的挑战,每年有2-3万亩甘蔗地转变成种植桉树,另外旱改水项目也对甘蔗种植面积有影响,造成全广西地区每年大概减12-13万亩,但是在广西地区政府及各企业共同努力维护下,2020-21榨季全广西保有1150万亩甘蔗保护区,其中500万亩双高基地(高产量,高含糖量)。

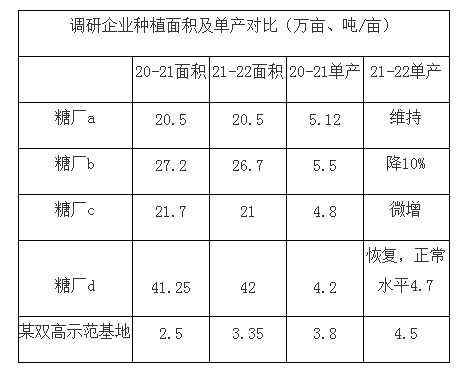

从我们调研的四家糖厂情况看,2020-21榨季糖厂的生产情况是不错的,据介绍,其中的b糖厂相对表现更为突出一点。虽然b糖厂甘蔗加工量略有不足,只收购了149万吨甘蔗,但企业出糖率较高,达到了13.56%,所以企业的糖产量可以达到20.2万吨,企业经营情况算是比较好的。今年令企业担忧的是目前的销售进度,据我们了解,截至7月下旬多数企业的销售进度刚刚过了60%,而往年的这个时候企业正常都销售70%以上了,所以今年的销售压力会明显高于往年。 二、新榨季种植面积及单产变化情况 从调研的结果看,新榨季各糖厂单产都面临不同程度的变化,具体分析如下:b糖厂单产减少原因:一是上榨季收榨较晚,加上2021年初持续的不下雨,造成农民开始种植时间较往年推迟了一个月;二是新植甘蔗出苗期遭遇持续的干旱影响了蔗苗的生长进度。d糖厂:预计新榨季会有所恢复,最近迎来下雨利好甘蔗生长,比去年长势略好。双高基地:2020-21榨季单产低的原因:一是种植期遭遇了干旱,种植晚了;二是有新接收的3000亩宿根地,质量没有保证,单产比较低。2021-21榨季将种植提前了,避免遭遇上榨季的情况,目前株数达5000多,多于去年;株高也高于去年同期20公分,预计今年的单产能增加0.8吨左右。

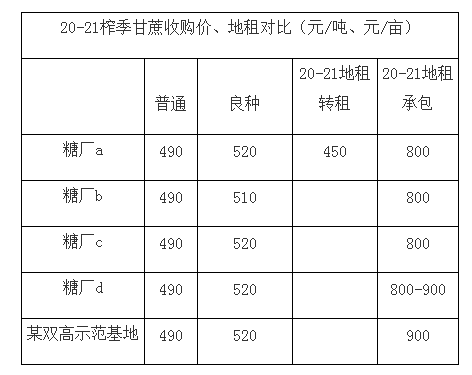

三、关于甘蔗种植收益及对比情况 根据糖厂负责人介绍,我们大致推算了广西地区糖厂吨糖生产成本,计算如下:单位甘蔗收购成本:收购甘蔗平均516元/吨+补贴88元/吨+砍运费40元/吨=644元/吨,单位糖生成成本:644元/吨*8+制造费130元/吨+管理、财务、人工费220元/吨=5502元/吨。

甘蔗副产品收益主要来自于三个方面:1、蔗渣主要用来做燃料;2、蔗渣中2%-7%的量可以用来做纸浆;3、桔水(糖蜜)含量3%。本榨季纸浆及桔水的收益都很不错,近两年玉米(2604, -9.00, -0.34%)价格涨幅较多,造成酵母涨价,是糖蜜涨价的核心因素。 四、广西地区机械化种植推广情况

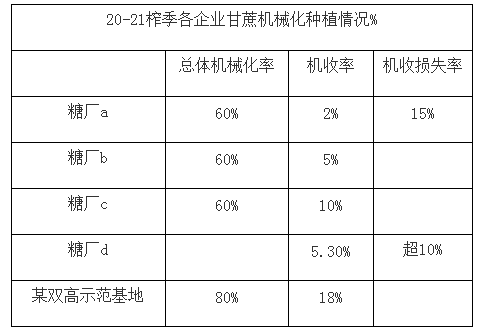

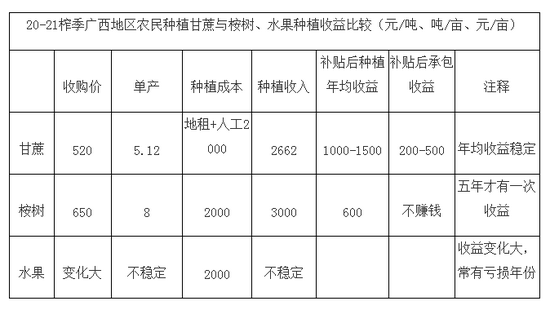

1、机械化种植带来的变化: A、首先是水到地头便于机械化种植取水,虽然目前还没有真正发挥作用,大概10%多点,但未来对种植甘蔗还是有很大帮助的。B、土地平整;把田间路修好了便于机器进出;总体机械化水平达50-60%,其中机耕100%,机种40%,机器培土80%,机器植保70-80%,机收10%。C、每亩土地收益比较:农民自己拿地自己种的情况下每亩收益最高;大户包地收益其次,但可以实现机械规模化,总的收益会更高;土地流转,包给第三方种植成本最高,收益最低。 2、机械化推广带来的问题:A、单产4.5-5吨,始终没有突破;B、管控不到位,人工不好管理;C、机械不好维护,受天气限制多;D、种苗供应管理不好;E、机收损耗一直大;F、机收杂质较多。对比巴西,巴西一台机器一天收200亩地,800吨甘蔗,广西一台机一天收不到20亩地,仅80吨甘蔗,巴西农业补贴力度还大,地租便宜,人工也便宜。 3、农民自种VS机械化种植。机械化程度不高的主要原因是甘蔗种植地都是小地块,且不平整,无法连成片。由于土地集约化不够,机收损失率达15%,且对宿根还产生影响,农民普遍接受度不高。在散户种植的情况下,甘蔗平均单产可以达到6.5吨/亩,有高的甚至可以达8吨/亩,每亩收益可以达到2000元,这也是制约机械化的重要原因,特别是在来宾地区基本没人愿意租地种植,认为包地种植反而没有生命力,农民都是种自己的地。然而散户放弃种地是大的趋势,往后愿意种地的农民会更少,因为种地收益是比不上进城打工的,在没有规模化效益加持下,地只会越种越少。在广西政府扶持下,甘蔗机械化种植保持了自身的优势——规模化收益大、且较为稳定,因此广西地区要想保持住甘蔗种植面积还是要走机械化的道路。 五、广西地区种植甘蔗与种植桉树、水果收益对比 种植桉树:5年一个周期,卖650元/吨,一亩地产8吨,每亩地产值4000-5000元;成本2000元/亩,收益为5000-2000=3000元/亩,平均每年收益600元/亩。种植桉树优势是不需要多少人工,前二年每年打一次草施一次肥即可,第3、4、5年都不用管,农民可以进城打工。

总体认为白糖(5693, 48.00, 0.85%)现货最近不太好卖,客户普遍接受度不高,销区目前都是卖多少就买多少,中间商基本没有库存,以前中间商起到的“蓄水池”效应今年不会有。至目前广西地区白糖库存同比还多50万吨,将面临较大销售压力,后期加工糖还会大量上市,挤压蔗糖销售空间。笔者认为今年库存在本榨季内可能无法销售完,要累积到下一榨季,除非价格能下跌,实现低价走量。在进口放松、平衡表偏宽松的背景下,国内白糖会弱于外糖,明年加工糖价格相对于国内现货可能会出现倒挂,进口无利润甚至负利润的情况将长期存在。国内定价方面,由于国内糖产不足需,近三分之一需要进口,造成国内糖价被动跟随国际原糖及进口成本,形成国内糖定价权外移的局面。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);