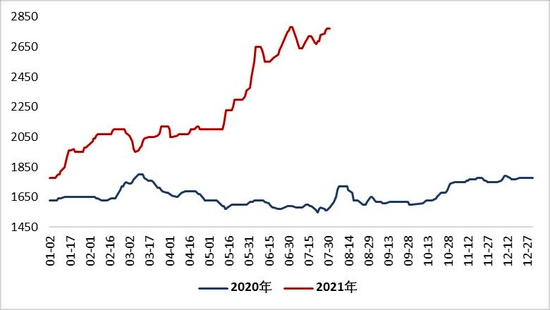

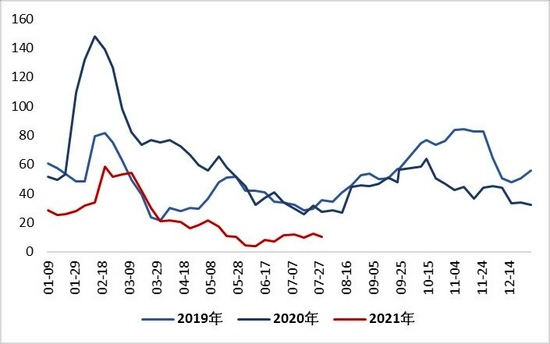

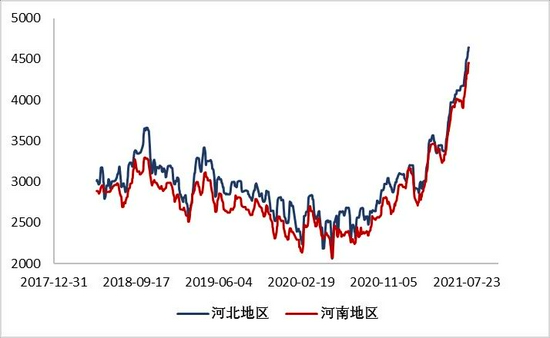

一、市场行情回顾 7月份,国内尿素现货市场呈现出高位震荡态势,截至7月30日,山东小中颗粒主流出厂2790-2820元/吨,临沂接货价参考2820元/吨。山西晋城汽运小颗粒参考2720-2740元/吨,运城出厂参考2700-2730元/吨。河南小颗粒主流出厂2770-2780元/吨,河北小颗粒主流出厂报价2800-2810元/吨。安徽小颗粒主流出厂报价2820-2840元/吨。而由于此前贴水幅度过大,7月份尿素期货主力合约强势上行修复基差,盘中创出2616元/吨的上市以来新高。截至7月30日,09合约收于2528元/吨,较6月末结算价+234元/吨,涨幅+10.20%。 图1:河南某交割厂库出厂价格

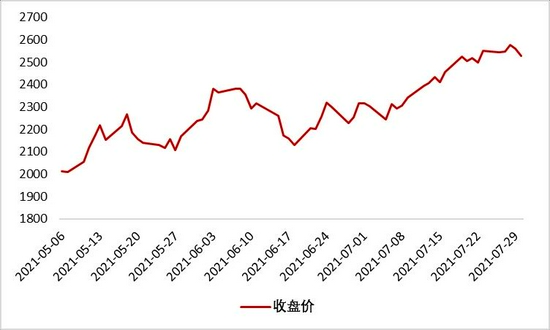

资料来源:WIND、肥易通、银河期货 图2:主力合约收盘价走势

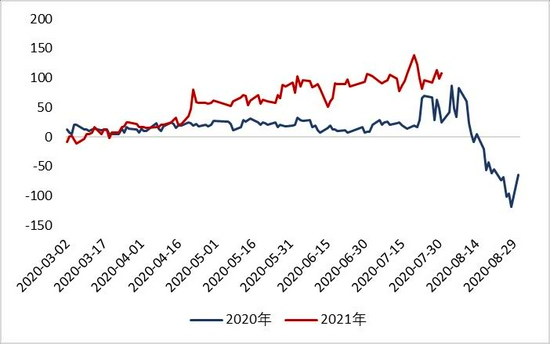

资料来源:WIND、肥易通、银河期货 图3:河南地区厂库基差

资料来源:WIND、银河期货 图4:期货合约间价差(09-01)

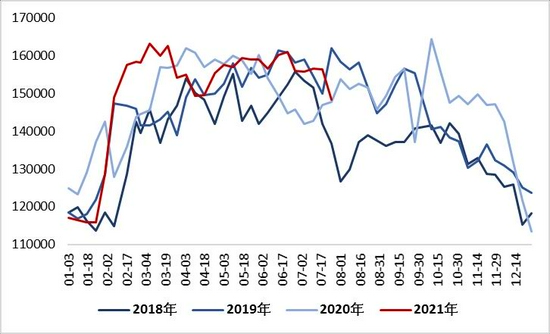

资料来源:WIND、银河期货 二、供需分析及展望 受装置计划检修等因素的影响,7月份国内尿素开工率环较6月有所下滑,尤其是临近月末,山西局部地区因供水系统故障,影响日产量下降7000吨左右,相比之下河南地区极端天气对于生产的影响相对有限。而同比来看,高价下今年7月份国内供应水平仍明显高于去年同期。根据隆重资讯的统计,截至最近一周,国内尿素企业日均开工率为68.76%,日均产量约为14.83万吨,市场预计山西受影响装置将在8月初逐步恢复,届时日产量将重回15万吨以上。库存方面,截至7月28日,企业库存10.07万吨,继续处于近几年以来的绝对低位,比去年同期-18.19万吨。从历史数据上看,随着国内需求转入淡季,8月开始,企业库存可能将逐步增长。 图5:全国尿素生产企业日均产量

资料来源:WIND、隆众资讯、银河期货 图6:企业库存变化

资料来源:WIND、隆众资讯、银河期货 7月份,国内局部农需尚存,但整体呈现出季节性转弱的趋势。复合肥秋季肥生产有所启动,月初开始,装置开工率逐步回升。不过,包括尿素在内原料价格的高企对复合肥生产起到了明显地抑制作用,截至最近一周,国内复合肥装置开工率为26.18%,仍大幅低于历史同期水平。而胶板厂和三聚氰胺厂等非农工业需求仍相对较为稳定。其中,从目前的数据看,高利润水平下,今年三聚氰胺生产的季节性并不明显,当前开工率仍维持在相对高位。 图7:复合肥装置开工率

资料来源:WIND、隆众资讯、银河期货 图8:三聚氰胺月度产量

资料来源:WIND、隆众资讯、银河期货 图9:胶合板及类似多层板出口量

资料来源:WIND、银河期货 图10:合成氨价格

资料来源:WIND、银河期货 原料方面,目前正值夏季用煤高峰,煤炭价格仍处高位,但周五夜盘动力煤(890, -8.20, -0.91%)期货价格大幅下跌,显示市场预期似乎正在发生改变。以上周价格估算,河南、山东地区气流床完全成本在1800-1850元/吨左右,固定床完全成本在2000-2050元/吨左右。当前价格水平下,尿素生产企业利润较高,而国内煤炭虽然供应偏紧,但从目前我们掌握的消息看,也暂未对尿素生产带来重大负面影响。 图11:气流床完全成本估算

资料来源:WIND、银河期货 图12:固定床完全成本估算

资料来源:WIND、银河期货 图13:陕西神木烟煤价格

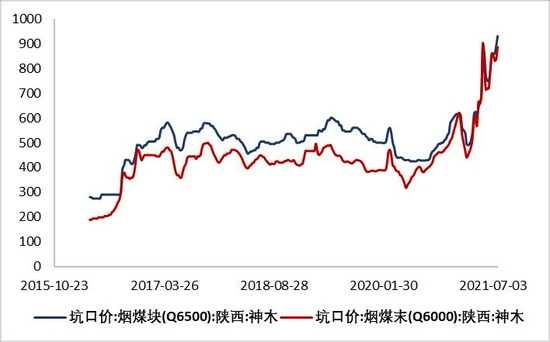

资料来源:WIND、银河期货 图14:山西阳泉、沁水无烟煤价格

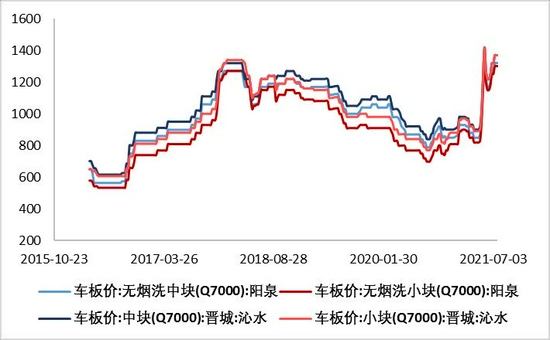

资料来源:WIND、银河期货 国际方面,除印度外,其它主要地区需求转弱,局部市场价格出现松动迹象。截至最近一周,中国小颗粒尿素离岸价参考468-472美元/吨FOB,中东小颗粒离岸价参考470-480美元/吨FOB。最近一次的印度招标在价格和采购量方面都超出了市场预期,其中价格方面东海岸最低509.50美元/吨CFR,西海岸最低516.95美元/吨CFR。以东海岸价格估算,汇率按6.45,折河北地区出厂价约2920元/吨,折山东地区出厂价约2890元/吨,均高于当地实际出厂价格。在较高的出口利润驱动下,本次印标预计将有约70万吨的中国尿素出口到印度(部分货源尚未形成发运),这使得印度方面的总采购量达到120万吨左右。印度正处耕种旺季,后续需求仍在,不过一方面,整体需求转弱的情况下,国际市场价格存在回落预期;另一方面,我国政策面再度强调应优先满足化肥内贸需求,并已得到了部分企业的积极响应,后期我国货源能否持续大量出口也同样存疑。 图15:国际市场小颗粒离岸价

资料来源:WIND、银河期货 图16:尿素月度出口量

资料来源:WIND、银河期货 三、结论及操作建议 综合来看,当前市场处于供需双弱的状态,内贸整体支撑有限的情况下,日产量的明显下降,加之上轮印标国内货源中标数量较多,对市场起到了一定支撑作用,市场价格也仍然维持在高位。不过,随着发改委约谈提醒重点化肥企业,政策面再度强调优先满足国内化肥需求,以及上轮印标影响的边际减弱,若后期受意外事件影响的装置可以如期恢复生产供应,我们认为国内尿素现货价格可能将有所回落。 期货方面,短期来看,政策面指引下市场心态发生一定变化,受此影响盘面或将偏弱运行。不过,当前盘面贴水幅度仍然较大,主力09合约基差+242元/吨,一定程度上已经反映出内贸转弱及政策抑制出口的预期。随着交割月的临近,期限价差将呈逐步收敛趋势,因此盘面持续向下的空间或也相对有限。操作上建议暂以观望为主,关注后期供应恢复及基差变化情况。 银河期货 沈忱 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: