观点: 当前旧果季苹果(6112, 29.00, 0.48%)库存仍有相当量未出售,主要集中在山东产区,且价格趋弱,压制期价;新季早熟苹果开秤价格虽然高于果农心理预期,但仍不及往年高,且随着大量上市,价格走弱概率较大,或映射晚熟富士苹果价格不容乐观,后期需重点关注对晚熟富士影响较大的鲁丽、红将军价格行情。整体来看,近期旧作库存苹果与早熟富士苹果行情走势对新季苹果价格起到较大引导作用,当前苹果价格走势偏弱引导期价下行,并连续下破6000与前低5933的支撑,预计下行行情仍将持续,关注上方6000一线压力情况,建议投资者逢高沽空。 一、行情回顾 现货市场进入清库阶段,其中陕西地区大部分冷库停机检修,库存余量较多的山东产区也到了最后的售卖阶段,但价格再度出现滑落。中果网数据显示,山东栖霞纸袋富士80#一二级自2.5元/斤滑落至2.3元/斤。国内旧果季库存仍同比偏高,时令水果价格弱势继续打压库存苹果行情;当前早熟苹果品种陆续上市,价格虽然高于市场心理预期,但同比较去年仍有较大幅度回落。当前减产的利多支撑已经逐步兑现,现货行情更多的指引期价运行,6月底以来苹果期货主力合约价格自6330一线增仓缩量回落至5850一线。 图:AP2110合约走势图 单位:元/吨

资料来源:文华财经,长安期货 图:AP2201合约走势图 单位:元/吨

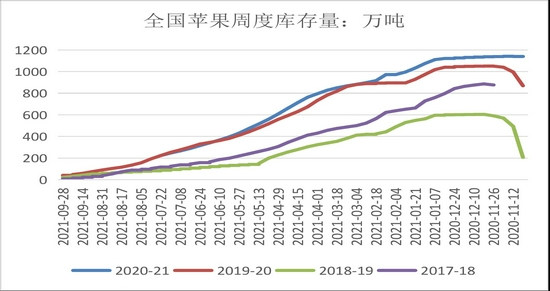

资料来源:文华财经,长安期货 二、影响因素分析 1.旧作库存交易仍显冷清,价格继续滑落 卓创资讯数据显示,截至7月22日当周全国苹果库存量223.29万吨,略高于2020年同期129.91万吨,其中陕西当周库存量为27.65万吨,山东当周库存量为138.11万吨。当周全国库存消耗量为23.49万吨,环比增加3.58万吨,其中陕西地区库存消耗量为4.71万吨,环比小幅降低,山东地区库存消耗量为9.26万吨,环比增加约3万吨。当前剩余库存以山东居多,且交易不快。但各地冷库苹果基本开始清库,据悉,陕西大部分冷库已经停库检修,山东产区也到了最后售卖阶段。 目前山东存货商及农户卖货心理升温,市场要货客商零星,行情弱势趋稳,山东栖霞指代80#以上一二级2.3元/斤,较7月初下滑0.2元/斤。陕西产区库存交易扫尾,价格持稳,早熟苹果零星上市,当前洛川纸袋80#以上半商品价格3元/斤。后期,随着国内早熟苹果大量上市,旧作库存压力将进一步凸显,存货商及果农出货心理将进一步升温,价格仍有回落空间。 图:山东栖霞80#一二级苹果价格 单位:元/斤

资料来源:中果网,长安期货 图:洛川80#以上苹果价格走势 单位:元/斤

资料来源:中果网,长安期货 图:国内历年作物年度苹果库存变化情况 单位:万吨

资料来源:卓创资讯,长安期货 图:国内主产区苹果周度库存百分比 单位:%

资料来源:卓创资讯,长安期货 2.早熟苹果上市,价格较去年同期偏弱 据悉,当前陕西部分产区早熟苹果秦阳、嘎啦开始上市,其中秦阳70#价格3元/斤起步,商品果价格给到了3.2-3.5元/斤,基本与去年同期相差无几,给予后期上市的早熟苹果如美八、鲁丽等较大期望。但嘎啦70#以上2.5-2.6元/斤,而2020年同期3.0元/斤。随着早熟苹果上市品种增加,价价格较去年同期偏弱的情况没有改变,但开秤价格也高于果农心理预期,因此市场悲观心态稍有缓解。在去年经营亏损的大背景下,市场大概率尽快出货,价格或因此受到支撑。由此来看,市场对后期行情仍保有期待。短期为期货价格提供支撑,但支撑力度有限。 3.替代品走货差,价格偏弱 由于今年经济行情差叠加水果市场丰产供应充足,水果滞销价格偏弱的行情较为普遍,仅水蜜桃和西瓜出现上涨行情,其他水果基本全军覆没。前期大樱桃跌至5元一斤,芒果地头价更是跌破1元,荔枝行情也全线下跌,而7月份开始,早熟苹果、龙眼等陆续进入市场,然而行情仍不是太好,市场十分不景气。产销均不走货,网络销售也难挽救水果市场整体偏弱的行情。后期来看,时令水果供应充裕,销售时间短,价格压力大,整体水果行情难有大的改观。 4.2021-22果季较正常年小幅减产,依旧是丰产年份 由于山东产区与陕西咸阳等地局部地区花期持续阴雨天气影响,导致授粉欠佳,苹果坐果量预期存在悲观情绪。当前各地套袋进入尾声,市场各机构对苹果产量初步预估数据逐步出炉,整体来看,2021-22年度苹果产量或减产在5%以内,较正常年份稍减产,较2020-21年度稍增产。不过,5%左右的减产仍难以改善国内苹果供应充裕的格局,预计对苹果价格提振作用有限。各机构预估数据如下: 1)中国苹果产业协会数据显示,山东省主要产区苹果套袋数量比去年减少17.3%;其中沂蒙区域减少14%(蒙阴减少30%,沂源减少10%);烟台市减少12.5%左右(烟台西部基本不减少或略增,但自西往东减少比例逐渐加重30%左右);威海市减少38.8%。 2)我的农产品数据显示,2019-2020年度全国苹果产量为4242万吨,2020-21年度因减产产量为3959万吨,2021-22年度则因山东产区授粉欠佳全国产量小幅降低至4030-4060万吨。其中陕西苹果产量预估为1036万吨,由2019-20年度为1135万吨,2020-21年度为967.7万吨。山东产区2021-22年度预估为909万吨,2019-20年度为950万吨,2020-21年度为1037万吨。 3)卓创数据,对今年产量初步预估,2021-22年度苹果产量或较2019年减产4%左右。 5.资金活跃度降低,且以增仓为主 wind数据显示,前二十名主力持仓以空头占优,且自6月底以来,空单与多单持仓量均逐步增加。截止7月23日,多头持仓为217784手,空头持仓为246777手。6月底以来资金活跃度逐步降低,日成交量略有下降,但资金出现小幅增仓的情况,主力合约期价也因此震荡走弱。其中前二十名主力合约多单持仓量由6月25日的192625手增加25159手至217784手,增幅13.06%,空单持仓量由221991手增加24786手至246777手,增幅11.17%。 图:前二十名多单持仓量及变化 单位:张

资料来源:wind,长安期货 图:前二十名空单持仓量及变化 单位:张

资料来源:wind,长安期货 三、小结与展望 当前旧果季苹果库存仍有相当量未出售,主要集中在山东产区,且价格趋弱,压制期价;新季早熟苹果开秤价格虽然高于果农心理预期,但仍不及往年高,且随着大量上市,价格走弱概率较大,或映射晚熟富士苹果价格不容乐观,后期需重点关注对晚熟富士影响较大的鲁丽、红将军价格行情。整体来看,近期旧作库存苹果与早熟富士苹果行情走势对新季苹果价格起到较大引导作用,当前苹果价格走势偏弱引导期价下行,并连续下破6000与前低5933的支撑,预计下行行情仍将持续,建议投资者逢高沽空。 长安期货 刘琳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: