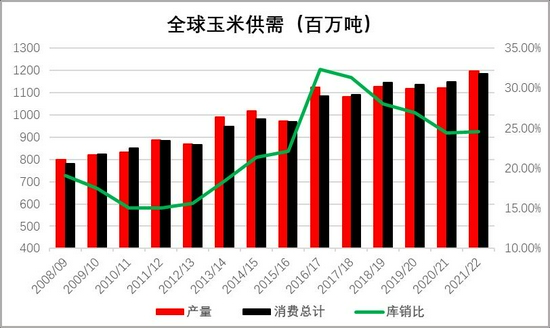

第一部分 前言概要 7月以来,玉米(2601, 2.00, 0.08%)及淀粉(2953, 5.00, 0.17%)期价虽然跌幅相对6月减少,但暂时也看不到好转的迹象。主要原因还是供应随着早春玉米及新玉米的大量上市将越来越多,供给压力增加,而需求端,养殖因为上半年猪价的大幅下跌,使得养殖恢复进程放缓,深加工也因为利润不佳,降开机以去库存保利润。且玉米与替代品价格仍然维持高位,政策谷物持续拍卖压制市场情绪,替代品继续挤占玉米市场份额。供强需弱,玉米及淀粉价格承压。目前市场关注点在深加工价格、小麦价格和政策玉米拍卖成交,以此作为观察市场情绪的指标,目前来看,这些指标都显示市场情绪较为悲观,而随着早春玉米陆续上市,后期更有新玉米上市的考验,预计玉米期价将维持弱势下行,对标小麦价格,预计期价在2400-2450区间才有可能企稳。淀粉深加工虽然开机降至低位,库存开始下降,不过原料玉米价格低迷,下游淀粉采购企业在玉米价格下跌情况下,也会减少采购量,买涨不买跌,淀粉消费不理想叠加原料成本走低,淀粉期价预计仍将弱势探底。 第二部分 基本面情况 一、美玉米产量上调,下年度全球供应紧张态势缓解,进口持续增加 从USDA7月供需报告来看,延用了季度面积报告面积预测,这就导致美国新年度的从3.81亿吨上调至3.85亿吨,并带动下年度期末库存从2812万吨提高至3447万吨,库销比也从连续两年下降后,再次回升,2021/22年度预计回升为11%,止住了继续下滑的势头,也暂时避免了降至2012/13年度7.9%的可能。而2012年正是因为库销比的连续下降,美玉米期价涨至800美分以上的历史高位。下年度只要美玉米这边不再遭受异常天气的影响,能按照目前的产量收获,那么从供需面来看,今年美玉米期价可能较难再重演2012年的行情,毕竟美国以及国内的增产也同样带动全球库销比开始回升。国内这边因为低价替代谷物的持续投放,加上政策面对玉米大幅上涨的容忍度较低,国内价格后期难有大幅上涨的行情,投机性囤货炒作也随着这波下跌降温,这样国内下年度对美玉米的进口量或下降,这也不利于美玉米继续走高。 从目前玉米进口情况来看,自美国进口玉米订单陆续有取消的情况发生,对下年的采购也开始趋于谨慎。不过今年自美国总体进口量仍然维持在2300万吨左右,目前仍有约400万吨待装船,不过近期美玉米出口速度放缓,预计剩余的量本年度难以全部于本年度抵达国内,将有一部分结转到下年度,后期国内进口玉米到港压力将有所缓解。目前也基本到了本年度出口的尾声,出口端数据的变化也难给美玉米期价带来提振。 图1:全球玉米供需

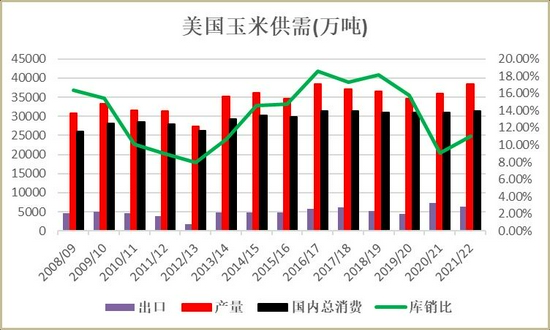

数据来源:wind资讯 图2:美国玉米供需

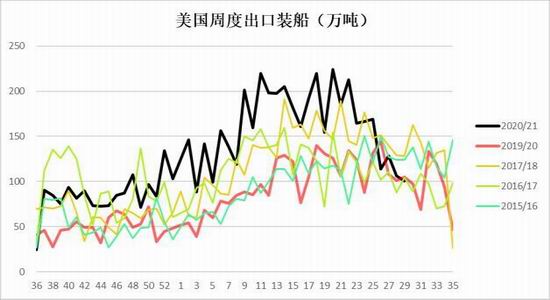

数据来源:wind资讯 图3:美玉米周度出口装船

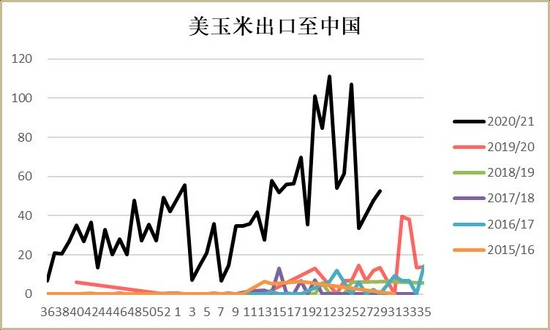

数据来源:天下粮仓、wind资讯 图4:美玉米出口至中国

数据来源:天下粮仓、wind资讯 从4月份开始因为市场炒作巴西干旱,玉米产量下调,美国低温影响播种及中国大量采购美玉米,带动美玉米期价持续走高,对应着国内进口美玉米成本一路走高,市场炒作进口成本提升带动国内玉米走强的逻辑,国内玉米期价也一路上行。但自7月份以来国内期价走势明显弱于外盘,主要原因还是进口端大局已定,对于国内的影响权重下降,反而国内市场对玉米小麦以及政策谷物拍卖,包括进口玉米拍卖的关注度继续提高,这就导致国内先于美玉米回落。而国内回落后产生的连带反应便是国内采购美玉米的积极性下降,也陆续取消部分订单。美国主产区天气也回归正常,天气炒作基本结束,开始修复天气升水,目前也是逐步回落调整。总体而言,目前美玉米这边供需面暂时没有太大矛盾,期价预计窄幅震荡为主。 图5:美玉米进口成本-C2109走势

数据来源:天下粮仓、wind资讯 图6:玉米及替代品进口

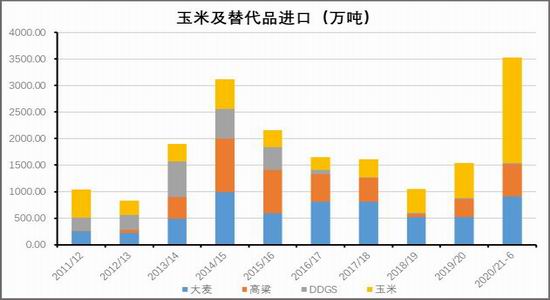

数据来源:天下粮仓、wind资讯 进口谷物方面,玉米及替代品累积进口3532万吨,同比增加2490万吨,同比增幅达2.4倍,本年度截至目前累积进口玉米1992万吨,同比增加1534万吨,同比增加3.3倍,进口谷物及替代品中玉米占比56%,今年进口的增量主要来自于玉米。目前广东部分贸易商进口高粱报价2530-2550元/吨,乌麦报价2330元/吨,法麦报价2350元/吨,较广东目前2710元/吨的仍有一定的性价比,使得大麦和高粱的进口量继续维持高位,南港进口谷物库存居高不下,减弱了对东北玉米的需求。 二、猪料环比下降,后期饲料增幅或低于预期 从农业农村部监测的情况看,自去年10月份以来,能繁母猪存栏已经连续9个月环比增长,与去年9月份相比增长了28.6%。其中,6月份能繁母猪存栏实现同比增长3.6%,这是自2018年4月份以来首次实现同比增长,6月末全国生猪存栏大约在3.4亿头左右,比去年年底增加近3000万头。上半年新建规模场投产较多,去年空栏的规模猪场也有较多复养,小散养户生猪存栏和能繁母猪存栏连续5个月增长,补栏积极性较高。 据饲料工业协会数据显示,6月份饲料总产量为2508万吨,环比下降2.8%,同比增幅在19.5%,1-6月累计饲料产量13933万吨,同比增幅21.1%。6月猪饲料产量1026万吨,环比减少6.9%,同比增加53.5%.6月饲料产量及猪料产量在今年环比首次出现下降,主要因为6月以来压栏大猪持续抛售,导致猪料需求明显下降,预计7月饲料环比下滑的态势仍将持续。1-6月猪料累计同比增加71.4%,同比增幅相较于上月有所下滑,预计下半年在去年高基数情况下,同比增幅料继续下滑,且上半年猪价的大幅下行,跌破大部分企业成本线,导致下半年养殖企业扩产速度有所放缓,猪料增幅也将放缓。蛋禽料累计同比减少10.2%,肉禽料累计同比减少4.1%,水产料累计同比增加9.4%。蛋禽及水产因为是需求旺季,肉禽因为养殖规模继续增加,同比有所增加。不过随着猪价的大幅下跌,禽类下半年的扩产也受到一定影响,下半年禽料也可能不及预期。 图7:全国工业饲料生产情况

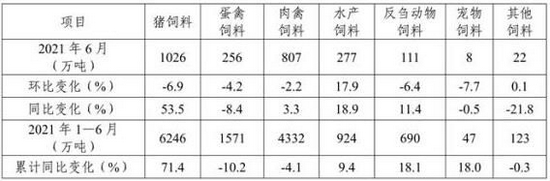

数据来源:饲料工业协会 图8:不同品种工业饲料生产情况

数据来源:饲料工业协会 图9:22省市平均猪价(元/公斤)

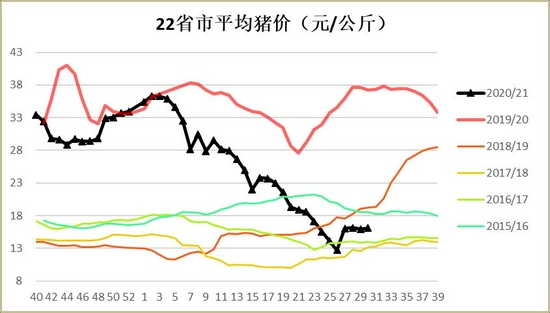

数据来源:银河期货、wind资讯 图10:22省市仔猪平均价(元/头)

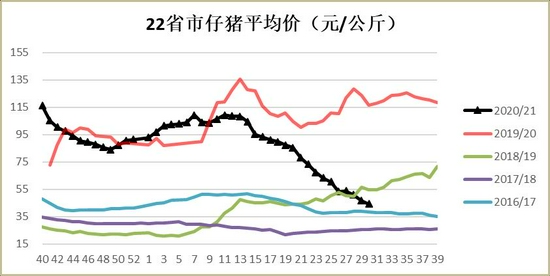

数据来源:银河期货、wind资讯 图11:生猪自繁自养养殖利润(元/头)

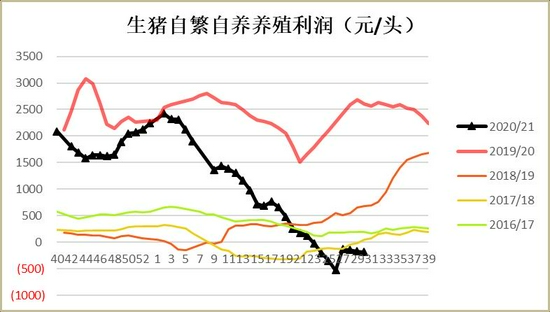

数据来源:银河期货、wind资讯 图12:外购仔猪养殖利润(元/头)

数据来源:银河期货、wind资讯 图13:蛋鸡苗价格(元/羽)

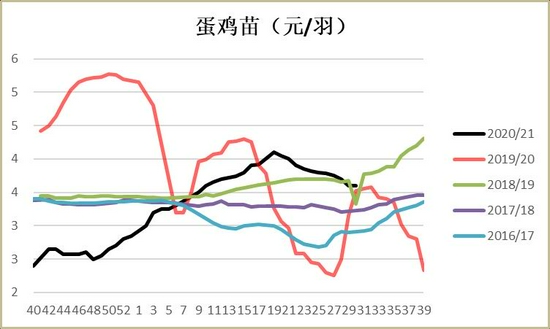

数据来源:银河期货、wind资讯 图14:外购仔猪养殖利润(元/羽)

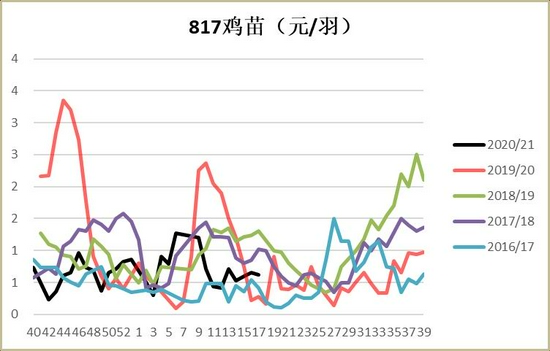

数据来源:银河期货、wind资讯 图15:蛋鸡养殖利润(元/羽)

数据来源:银河期货、wind资讯 图16:817肉杂鸡养殖利润(元/羽)

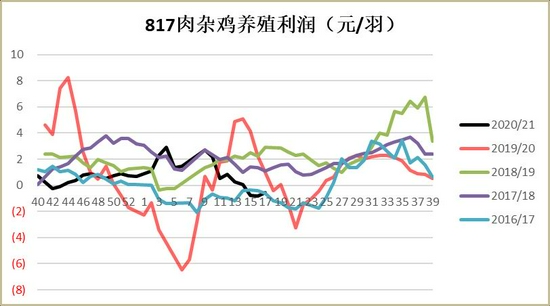

数据来源:银河期货、wind资讯 三、小麦玉米价格同步走弱,价差有所缩窄,深加工需求低迷 自6月以来深加工玉米价格持续回落,特别是7月上旬,深加工玉米收购价开启新一波下跌。其中东北的青冈龙凤在近一周内下跌达90元/吨,山东深加工本周跌幅较大,代表企业平均下跌120元/吨,其中金玉米跌幅较大,一周下跌达160元/吨。小麦价格自6月底以来也是持续回落,7月以来,济南及石家庄小麦价格下跌达40元/吨。主要因为进口玉米持续拍卖,且成交率持续走低,利空玉米市场情绪。而东北深加工企业陆续停收,山东深加工停机检修,作为涨价发动机的山东深加工需求明显下降,库存消耗周期拉长。高温多雨天气增加,存粮不宜储存,霉变风险加大。加上目前玉米价格已经跌破较多贸易商成本线,资金到期压力叠加仓储利息压力,贸易商持粮心态较差,抛售意愿增加,导致玉米现货价格大幅回落。玉米小麦价差也较前期高点最高缩小近200元/吨,不过随着近期玉米价格的反弹,价差再次扩大到230-260元/吨。目前较大的价差将使得小麦继续保持高替代,同时抑制玉米的上涨。 图17:青冈龙凤玉米收购价(万吨)

数据来源:银河期货、wind资讯 图18:山东深加工玉米收购价(万吨)

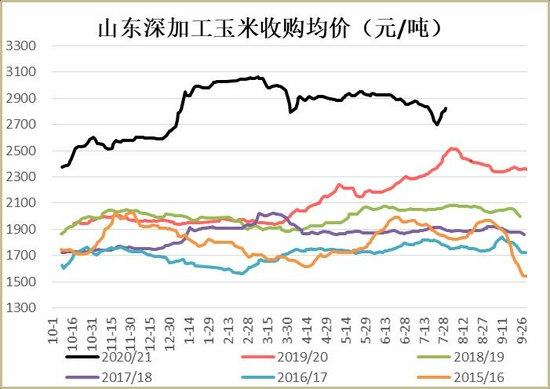

数据来源:银河期货、wind资讯 图19:深加工玉米消耗量(吨)

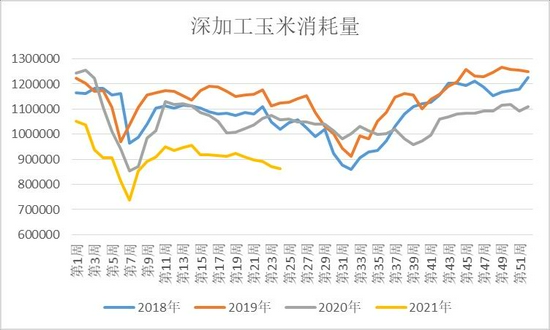

数据来源:银河期货、wind资讯 图20:深加工玉米库存(吨)

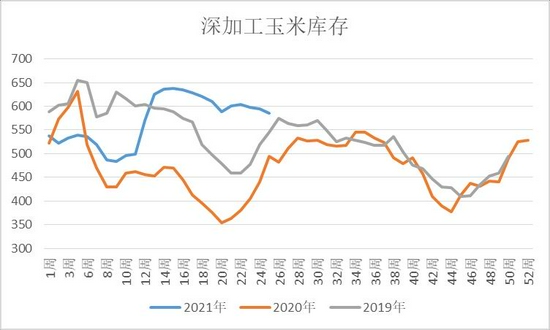

数据来源:银河期货、wind资讯 从季节性规律来看,小麦价格预计基本见到阶段性低点,后期价格有望逐步走高。目前小麦均价大概在2520-2540元/吨,受今年饲用小麦需求旺盛影响,后期小麦价格或有望涨至2650元/吨,小麦后期的波动区间预计在2550-2650元/吨。以小麦价格来测算后期玉米价格走势,我们以小麦和玉米平价以及小麦比玉米贵100元/吨来分别测算,这样对应山东玉米价格分别在2550-2650元/吨,2450-2550元/吨,对应北港价格分别在2450-2550元/吨,2350-2450元/吨,对应盘面价格分别在2500-2600元/吨,2400-2500元/吨,因此后期盘面的支撑位我们认为在2400-2500元/吨,具体的位置取决于后期小麦价格的走势。而中期来看,在新玉米上市之前预计玉米也难有作为,总体还是维持弱势探底走势。就淀粉来说,目前库存压力仍然较大,在原料玉米价格维持弱势的情况下,下游买涨不买跌,备货意愿不强,预计也将维持弱势探底走势,但后期走势应该较玉米强。 图21:济南小麦玉米价差

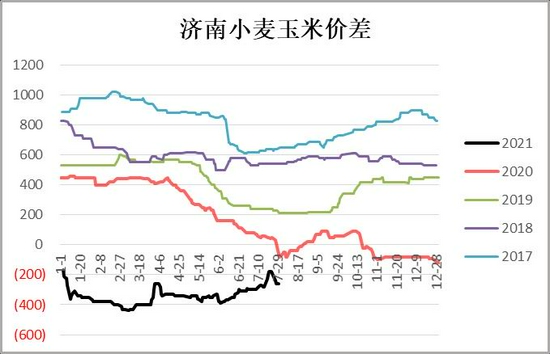

数据来源:银河期货、wind资讯 图22:济南普麦进厂价

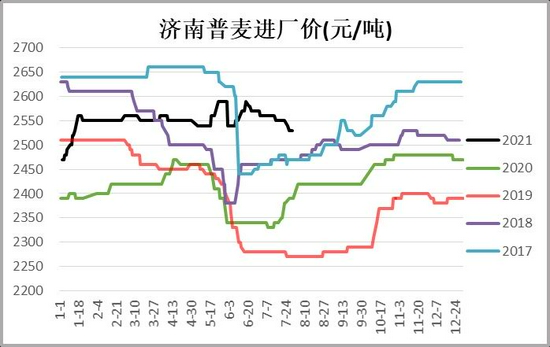

数据来源:银河期货、wind资讯 总体来说,因为玉米的高价格导致替代大量替代,挤占了玉米市场份额,使得供应变得较为充裕,而玉米本身缺口的存在加上替代品逐步去库也使得渠道端挺价意愿较强,玉米和替代品间的价差仍然很高,这种高价差只会继续刺激替代品用量增加,下半年需求端预计也难对玉米有超预期的提振,所以整体供强需弱的格局使得玉米易跌难涨。至少新玉米上市前深加工阶段性补库需求低迷,政策谷物持续拍卖、早春玉米上市等都将是压制玉米价格的因素,只要后期天气不出现大问题,今年玉米增产也是大概率。 而市场可能还停留在北粮南运背景下,东北种植成本决定了新季玉米价格不会低,以今年较高地租下高涨的玉米成本来算到港成本,我们认为这一逻辑在新贸易格局下可能会失效,毕竟现在南方销区不在是只能依赖东北玉米而活,进口及小麦等替代来源的多元化和性价比高都使得国产玉米成本次要选择,若再想给对国产玉米依赖不大的下游客户传导支撑过高的成本可能就讲不通了,因为别人还有其它选择。更何况国内种植以散户占多数,成本差异巨大,某个静态的成本可能很难有较强的约束力,因此我们在新玉米上市压力考验之前不太看好玉米期货走势,特别是现货价格中间有反弹可能也只是弱反弹,反而经过秋收压力考验之后才会是一个比较好的布局多单的时点。 图23:锦州港收购价(元/吨)

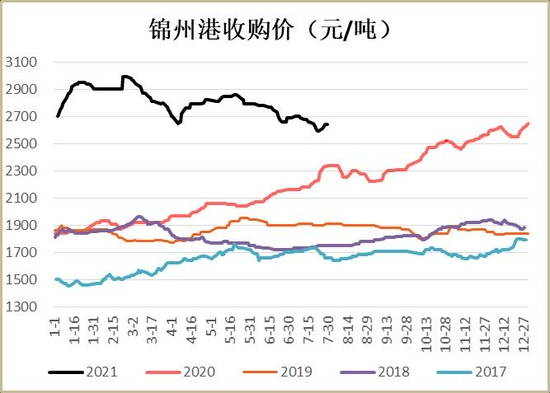

数据来源:银河期货、wind资讯 图24:玉米9月基差

数据来源:银河期货、wind资讯 图25:玉米9月收盘价(元/吨)

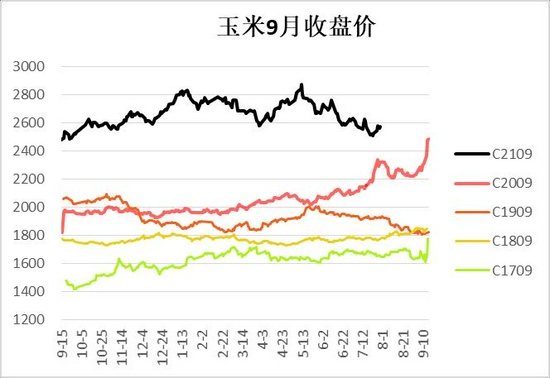

数据来源:银河期货、wind资讯 图26:玉米91价差(元/吨)

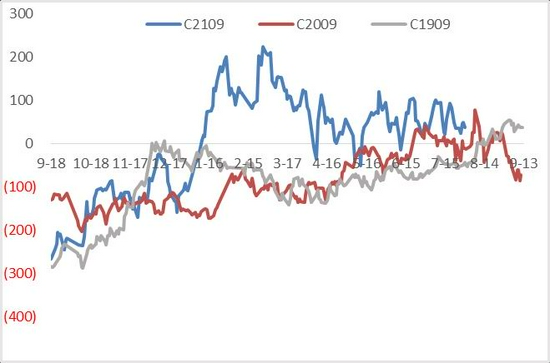

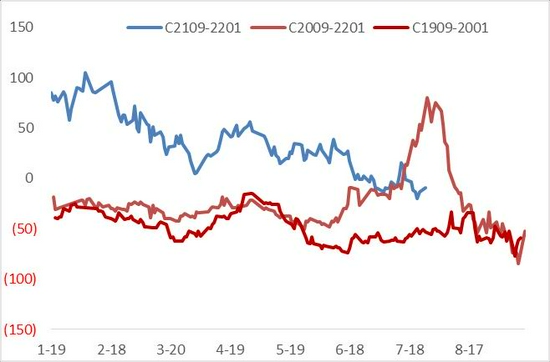

数据来源:银河期货、wind资讯 图27:淀粉91价差(元/吨)

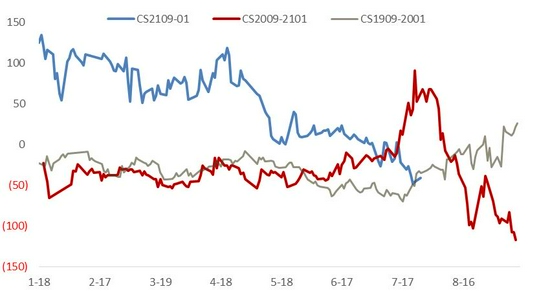

数据来源:银河期货、wind资讯 图28:淀粉玉米01合约价差(元/吨)

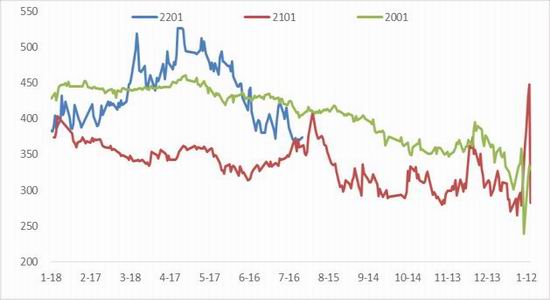

数据来源:银河期货、wind资讯 第三部分 行情展望 玉米:国内因为进口及替代增加,供应较为充裕。目前小麦价格维持低位,在小麦玉米价差仍较大的情况下,小麦的大量供应将使得玉米仍将被大量替代。小麦替代的持续,将会使得玉米价格向小麦靠拢,来限制替代。替代品价格低位又使得北粮南运受阻,迫使库存较高的东北地区不得不降价销售,加上深加工企业利润不佳开机低位,深加工需求低迷,涨价发动机变成跌价发动机。近期进口玉米拍卖成交率低迷,也同样压制市场做多情绪。目前市场关注点在深加工价格、小麦价格和政策玉米拍卖成交,以此作为观察市场情绪的指标,目前来看,这些指标都显示市场情绪较为悲观,而随着早春玉米陆续上市,后期更有新玉米上市的考验,预计玉米期价将维持弱势下行,对标小麦价格,预计期价在2400-2450区间才有可能企稳。 淀粉:伴随着淀粉深加工开机降至低位,库存在连续回升后开始下降,不过深加工开机下降,对玉米需求减弱,也将导致玉米价格低迷,下游淀粉采购企业在玉米价格下跌情况下,也会减少采购量,买涨不买跌,淀粉消费不理想叠加原料成本走低,淀粉期价预计仍将弱势探底。 【交易策略】 1.单边:期现货价格连续下跌之后,短期略有反弹,但受制于后期新玉米上市压力,预计仍将弱势震荡,暂时观望。 2.套利:观望。 3.期权:卖出c2109-C-2560。 银河期货 马幼元 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);