原标题:震荡走高之后,甲醇(2685, 10.00, 0.37%)路在何方? 来源:牛钱网 最近一个多月来看甲醇期价的走势虽说没有pta那种大涨大跌般亮眼,但在化工板块里也算比较安稳的呈现震荡上行趋势,随着原油价格的利空兑现,短期油价出现强势反弹,甲醇价格能否继续高看一线呢?甲醇价格发力空间又该如何去判定呢?基本面来看,甲醇价格最近一段时间坚挺的内在逻辑是否存在,后期可不可以再破前高?截至2021年7月26日周一收盘,甲醇期货主力09合约报在2673元,跌幅1.98%。

开工产量短期下滑,供应支撑继续存在 甲醇价格稳健上行驱动因素之一就是检修情况的交替实行,供应局面的逐步缩紧,根据相关资料来看,首先关注国外该方面,美国科氏目前正在投产中;文莱BMC85万吨/年装置提前到6月13日检修一个月;阿曼SMC130万吨/年甲醇装置计划于7月2日停车检修1个月;KAVEH230万吨装置6.23重启;KPC5月中旬停车到6.20;Sabalan165万吨装置5月中旬已经进气试车,整体投产检修交替进行。

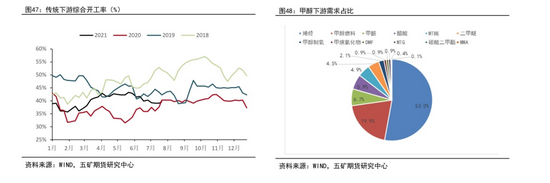

甲醇开工情况来看,甲醇开工在二季度出现了一定程度的下移走势,其中在五月中旬的时候开工达到了80%左右,而在本月份的时候已经降至70%以下,整体甲醇开工情况呈现回落态势。与此同时,甲醇产量也在相应减少,开工高位时可达160万吨左右,而近日已降至140万吨附近,整体甲醇供应面情况趋紧持续。 需求向好前进,后续乐观尚在 甲醇需求面所存在的情况来看,根据相关数据给出的信息可以看到,传统下游需求平稳上升,其中也不乏爆款产品。醋酸有广西华谊50万吨/年、浙石化100万吨/年等新增产能的投放,未来几年产能平均增速为2%。但是醋酸下游PTA(5442, 98.00, 1.83%)等需求增速非常大,使得上半年醋酸行业利润极高,开工率处于高位。甲醛有山东联谊200万吨/年等产能投放,产能增速约为10%,利润尚可。二甲继产能几乎无变化,开工率低位震荡。MTBE利润情况较好,开工处于正常水平。整体来看,甲醇下游传统需求表现动能较好,存在向上拉动价格的预期。

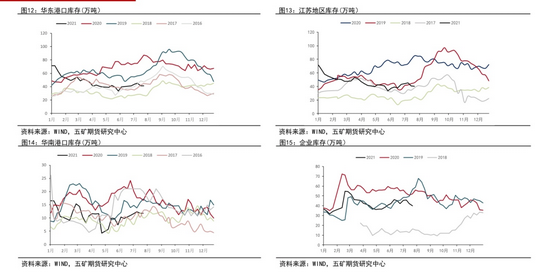

库存压力不大,值得乐观看待 最后就甲醇有关库存情况来看的话,压力表现并不大,其中华东港口库存,江苏地区库存,华南港口库存分别处于同期低位运行的态势,短期同比有一定幅度的反弹,但力度不大,整体对比往年或仍在低位,企业库存近期处于一个相对下降的态势,对价格的压力作用不是很大,预计偏多支撑为主。

结合以上观点,短期来看,受到供应面压力的减弱,需求稳步上行的推动,以及相关库存情况的低位支持,原油价格偏多回暖,甲醇预计仍会以偏强格局为主,后期重点关注需求格局会否发生变化,是否有累库预期的出现。 ■文章部分数据来源于五矿期货、隆重资讯、卓创资讯、Wind、仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎! |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: