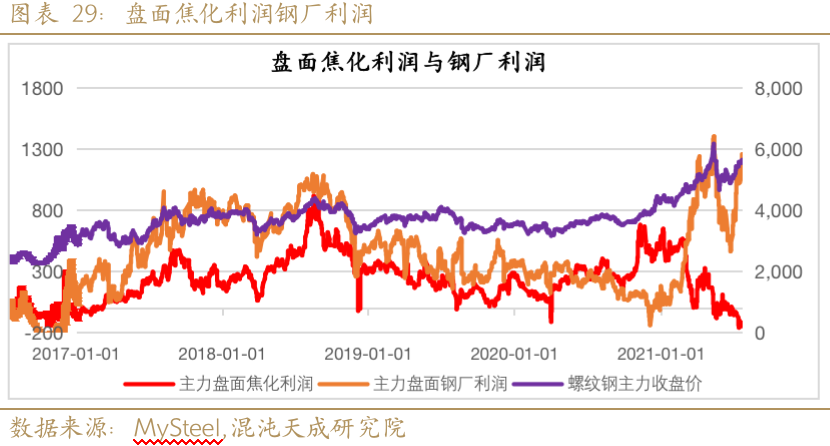

2021年07月24日 工业品-双焦 供需偏紧延续助推双焦走强 观点概述: 焦煤(2136, 38.00, 1.81%): 1) 供应端,节后多数煤矿陆续复产,国内供应有所增加。进口方面,中国6月炼焦煤进口量413.42万吨,较20年同比下降33.92%,环比增加21.24%,澳煤政策暂未放松,蒙古疫情爆发,甘其毛都口岸关闭一周后回复小量通关,预期后期恢复通关也难以达到往年平均水平,其他国家进口增量难以弥补蒙煤及澳煤缺口。长期焦煤整体供给偏紧。 2) 需求端,焦化厂复产,产能利用率略低于节前水平,日均产量仍处低位。 3) 库存端,独立焦化厂库存下降,钢厂焦化厂大幅去库,整体焦煤仍处于去库态势。 焦炭(2858, 83.00, 2.99%): 1) 供应端,本周国内平均吨焦盈利为398元,现货焦化利润下降,叠加部分地区焦化限产,焦炭产能利用率下降,日均产量下滑盘面焦化利润低位震荡。 2) 需求端,本周高炉开工略降,但产能利用率远低于节前水平,本周高炉反推焦炭需求略高于焦炭实际产量。 3) 库存端,钢厂焦炭大幅去库,整体焦炭库存拐头向下。 总体来看,焦煤主产区节后恢复生产,但进口煤无法弥补澳煤减量,叠加蒙古疫情反复,通关量极低,焦煤供应仍有缺口,对焦煤价格有所支撑,置换焦化产能投产放缓,但总焦化产能下半年仍将上升,需求仍有上升空间,长期焦煤基本面良好,需关注后期保供力度及澳煤政策。焦炭降价后现货利润大幅下降,而库存拐头向下且处历史低位,短期受到焦煤供应紧张对焦炭价格的支撑,以及部分焦化限产的影响,焦炭价格偏稳运行,而长期或受到压减粗钢产量影响,需求预期大幅减量,且随着新产能陆续投放,预计未来焦炭供需偏紧局面将缓解。 策略建议: 近期盘面波动较大,建议观望 风险提示: 1. 焦煤:澳煤通关恢复;保供稳价的后续政策及措施 2. 焦炭:宏观政策变化,淘汰落后产能进度,新产能投放进度,粗钢减产情况

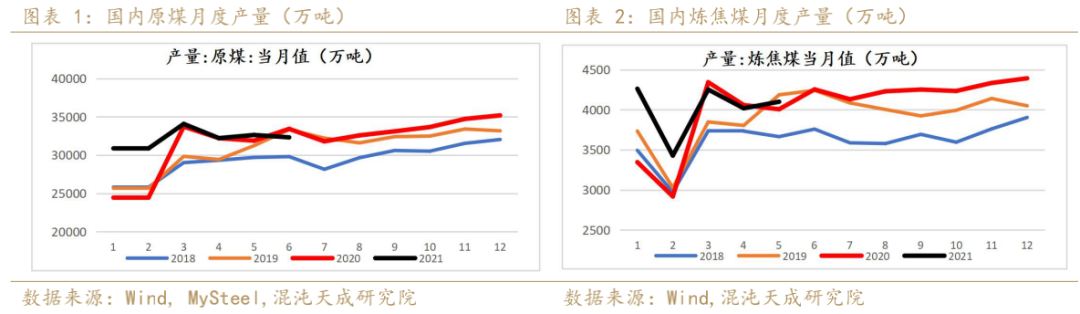

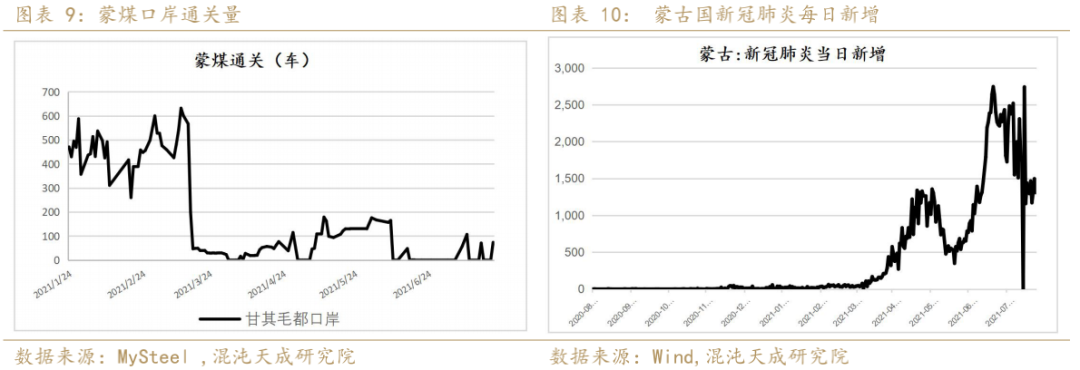

一 焦煤 1、 蒙古甘其毛都恢复低位通关,口岸可售资源稀少 6月份原煤产量32319万吨 同比下降5%,山东年底将关闭3400万吨炼焦煤产能,炼焦煤供应难以有大幅增量;澳煤通关尚未放松,其余国家进口增量难以弥补澳煤蒙煤减量。焦煤整体供给偏紧。 1)国内焦煤供给

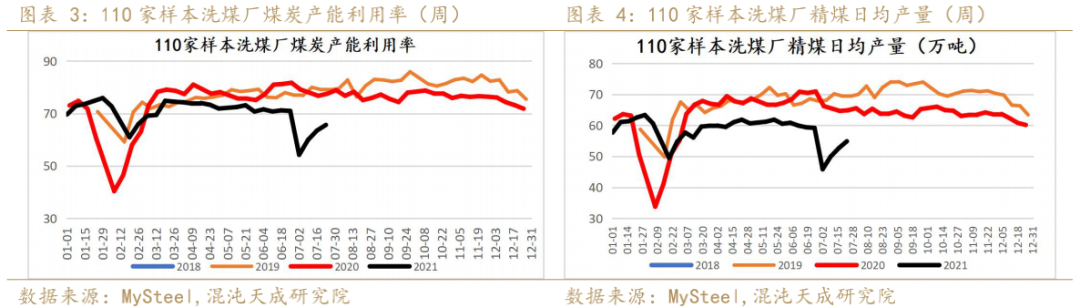

Mysteel调研全国110家洗煤厂样本日均产量54.88万吨增2.22万吨。

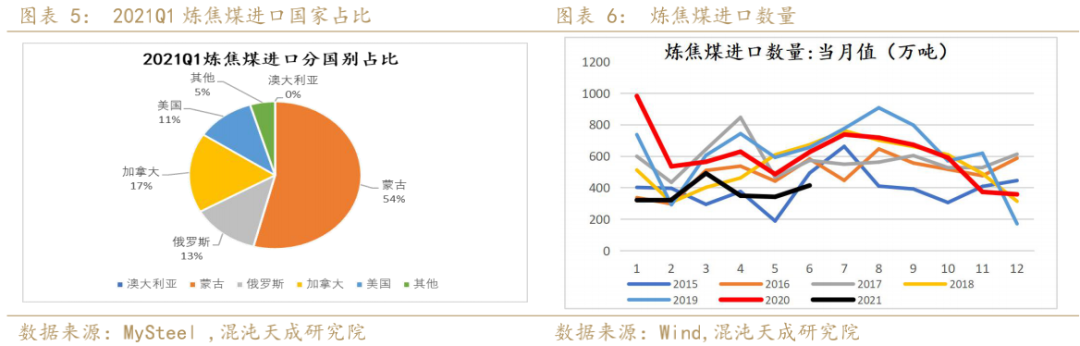

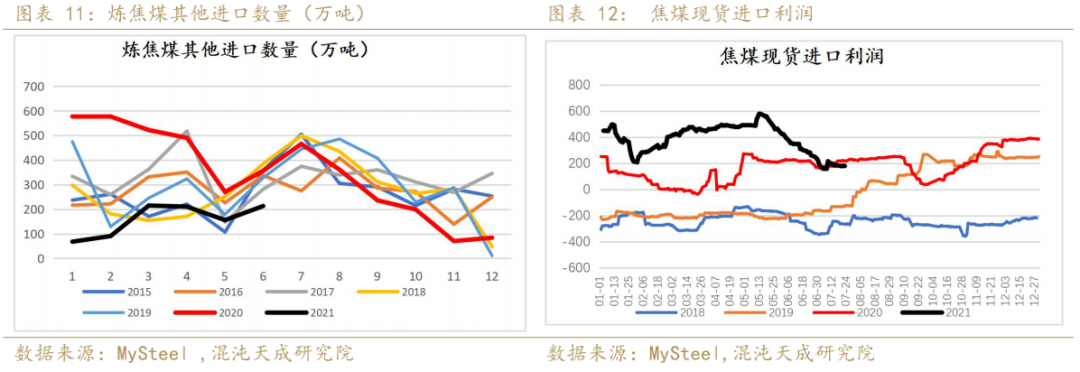

2)进口煤及进口利润 进口方面,中国6月炼焦煤进口量413.42万吨,较20年同比下降233.92万吨,环比增加21.24%,澳煤限制进口后,6月主要进口增量出现在加拿大。

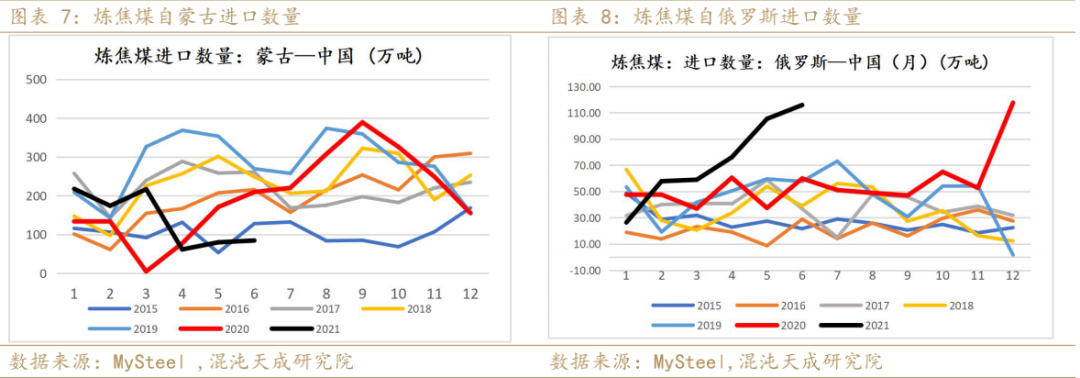

本周蒙古国确诊人数下降,甘其毛都口岸恢复小量通关。6月中国自俄罗斯炼焦煤进口量为115.89万吨,同比增加55.96万吨。

澳煤通关尚未放松,需关注后续澳煤进口政策。

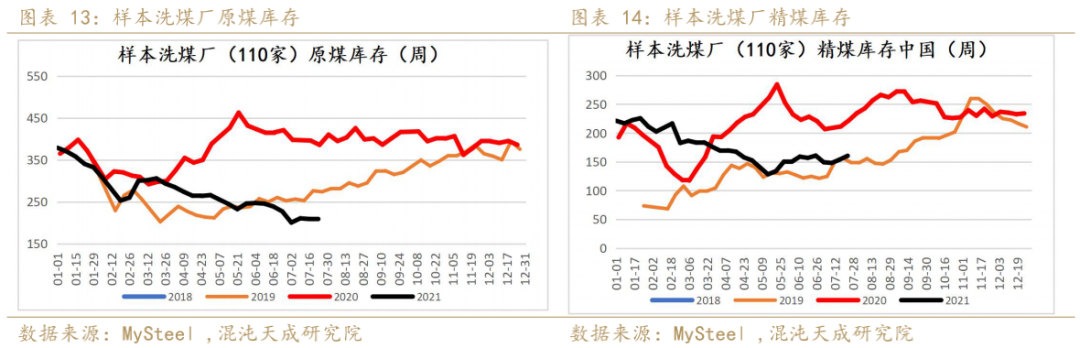

2、 原煤供应减少,整体焦煤库存回落 本周洗煤厂原煤及精煤库存大幅回落,洗煤厂原煤库存208.93万吨增0.18万吨;精煤库存160.32万吨增6.53万吨。

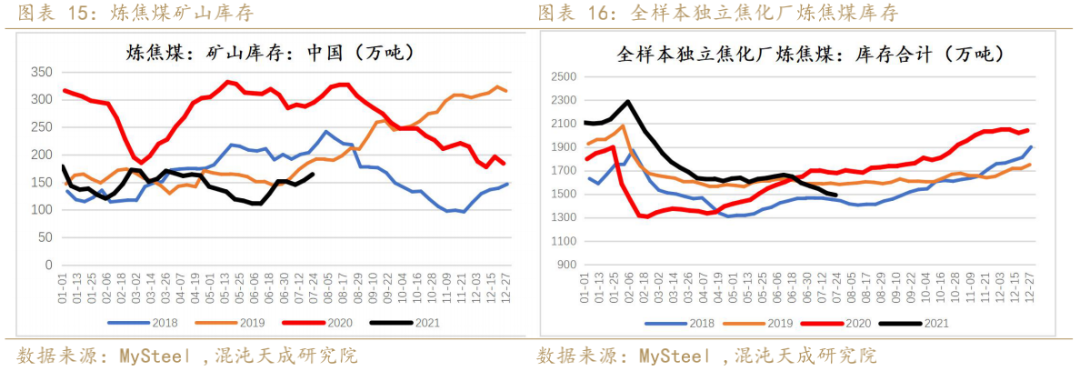

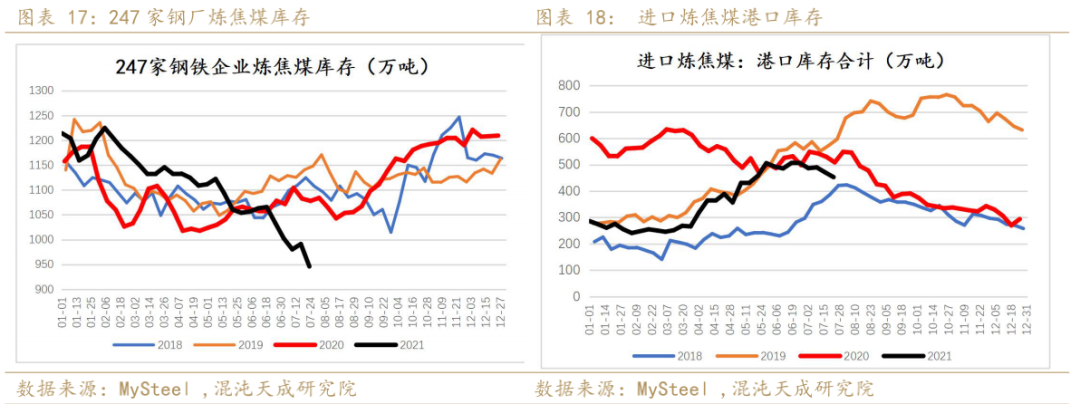

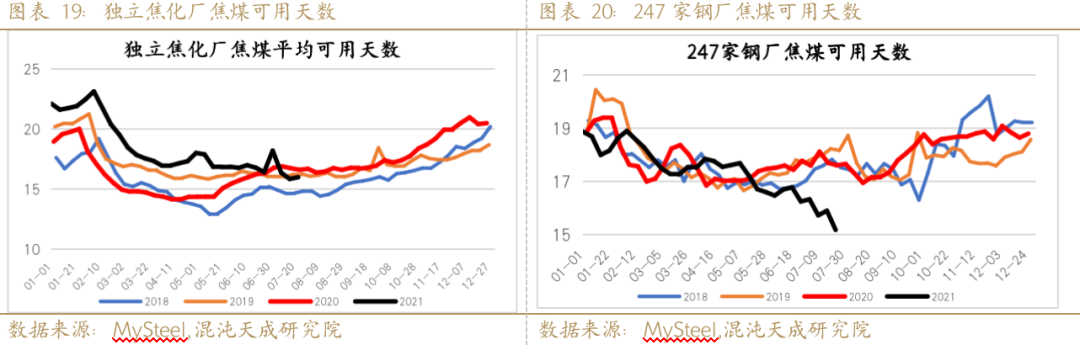

本周独立焦企全样本炼焦煤总库存1491.04万吨,减15.21万吨,平均可用天数16.01天,增0.14天。全国247家钢厂样本炼焦煤库存946万吨,减45.08吨,平均可用天数15.19天,减0.71天。

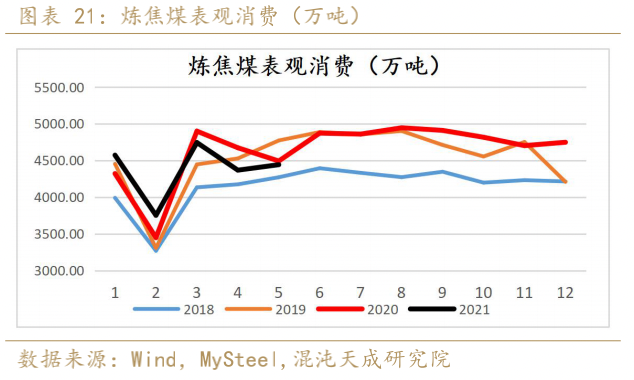

3、 焦煤表观消费

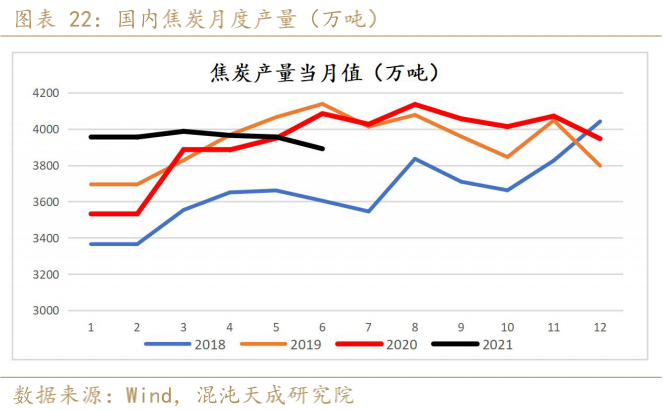

二 焦炭 1、 部分地区焦化限产,焦炭日均产量回落 部分地区焦化限产,焦炭日均产量回落,钢厂焦化厂产能利用率依旧处于低位,但后期随着焦化产能的投放,仍有回升动力。 1)国内焦炭供给及焦化利润

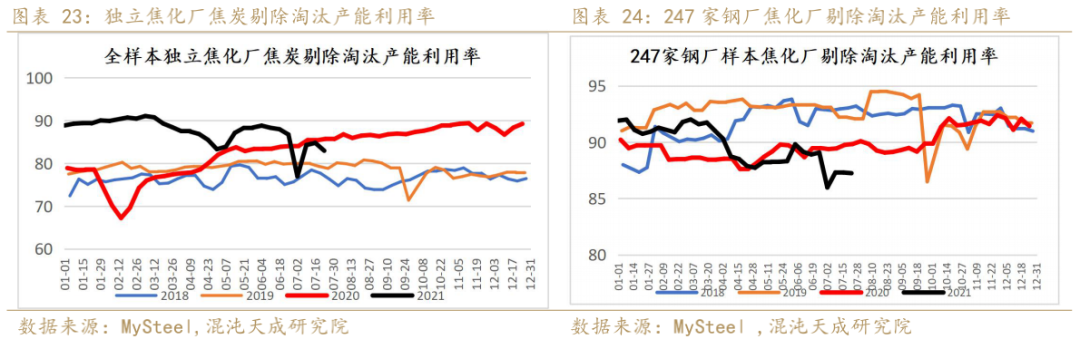

全样本独立焦企剔除淘汰产能产能利用率82.96%,环比上周减1.83%。全国247家钢厂样本剔除淘汰产能利用率87.25%,较上周减0.06%。

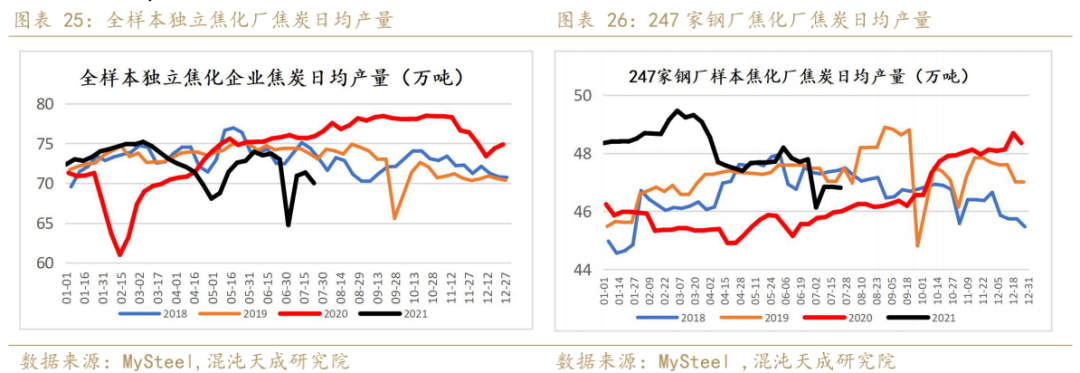

本周全样本独立焦企日均焦炭产量70.01万吨,减1.34万吨,全国247家钢厂样本日均焦炭产量46.81万吨,减0.03万吨。

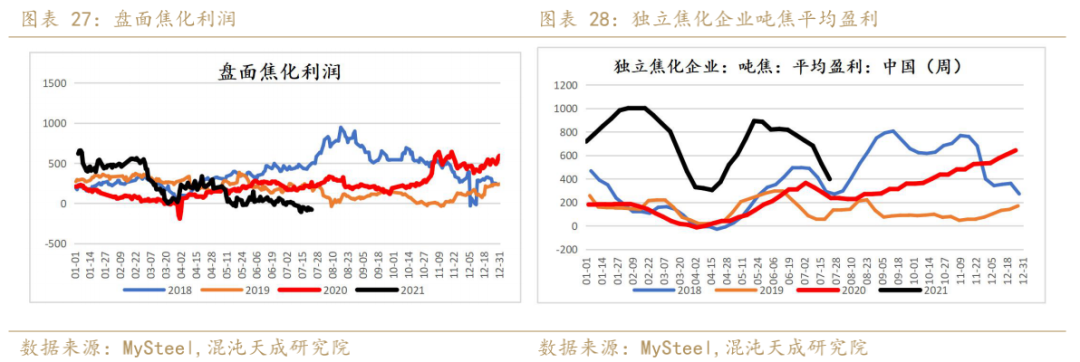

盘面焦化利润本周减少28.03元/吨至-78.53元/吨。MySteel周度调研数据显示独立焦化企业吨焦平均盈利周环比降133元/吨至318元/吨。

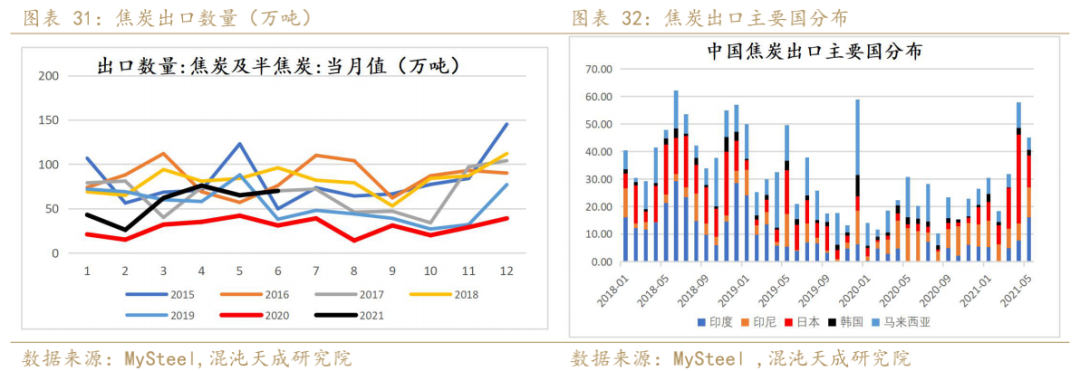

2)焦炭进出口及利润

中国焦炭主要以出口为主, 5月中国出口焦炭70万吨同比增加39万吨。2020年全年出口349万吨。

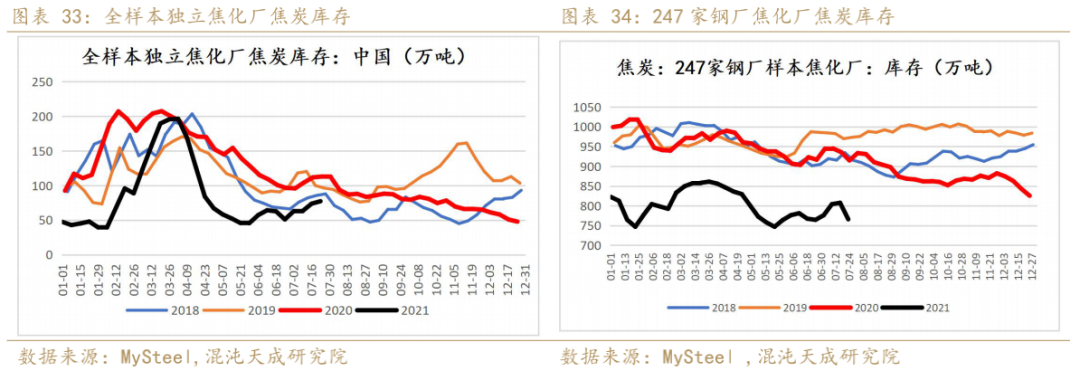

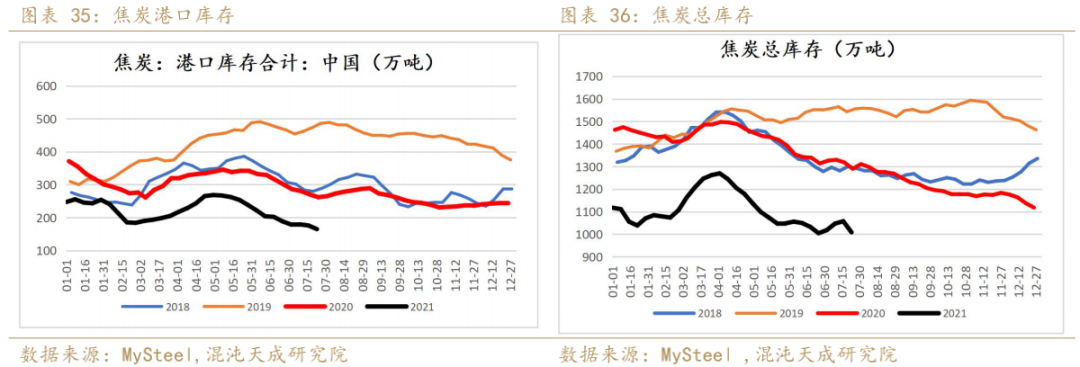

2、焦炭供给减少,库存拐头向下 本周独立焦企焦炭库存77.42万吨,较上周增3.62万吨,港口库存减少11.2万吨至165万吨。247家钢企焦化厂焦炭库存为765.93万吨,较上周减41.63万吨。

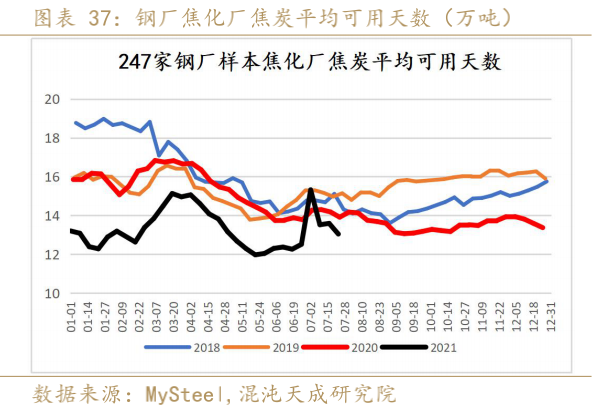

247家钢企焦化厂焦炭可用天数为13.04天,减0.55天。

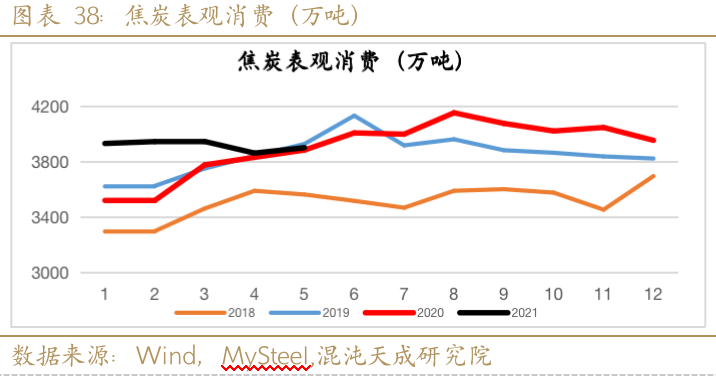

3、焦炭表观消费回落

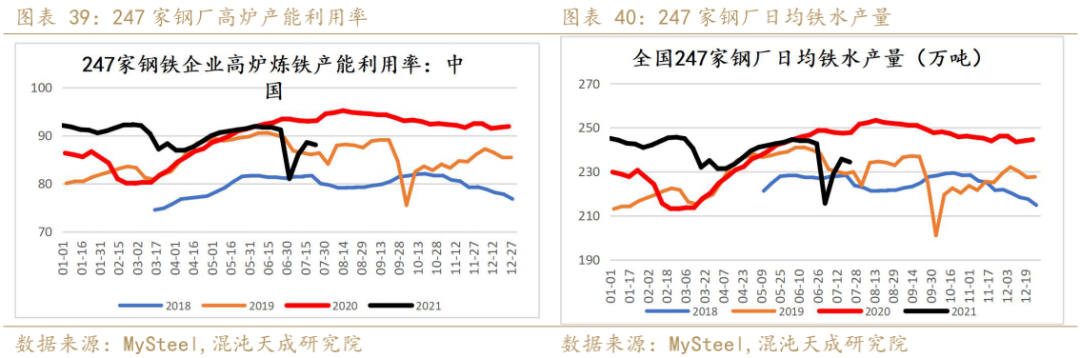

三 焦炭消费 1、 受钢厂限产影响,高炉开工下降 全国247家钢厂高炉开工率75.65%,环比上周下降1.04%,同比去年下降15.36%;高炉炼铁产能利用率88.04%,环比下降0.51%,同比下降5.04%,日均铁水产量234.35万吨,环比下降1.35万吨,同比下降13.41万吨。

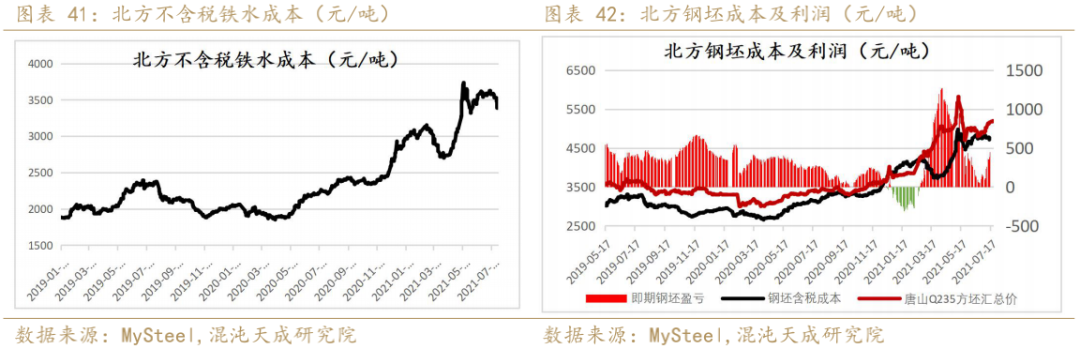

2、 原料价格高位震荡,钢坯利润回升 本周铁水成本减少142.43元/吨至3387.26元/吨。北方钢坯利润增加198.61元/吨至646.58元/吨。

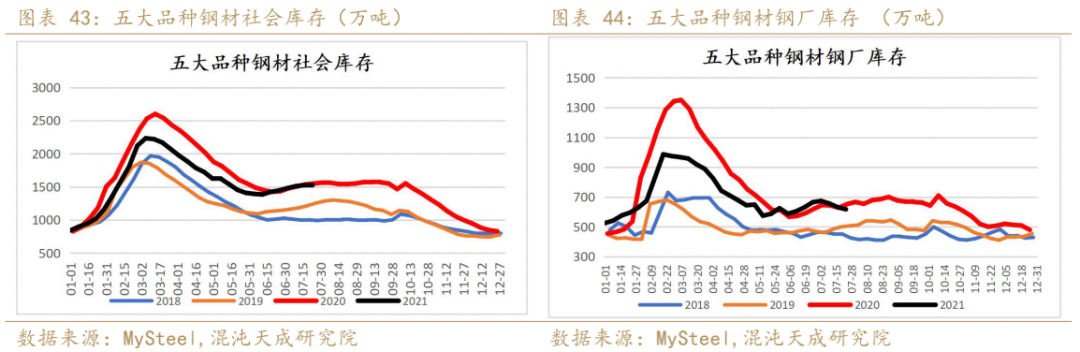

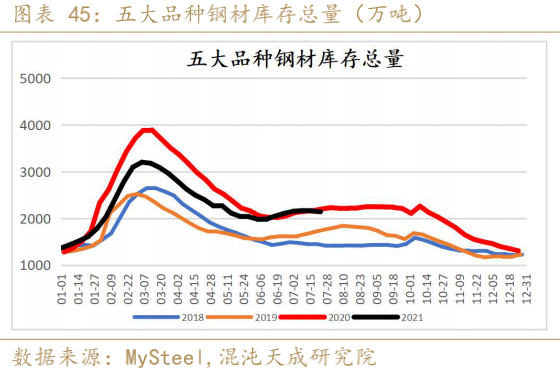

3、 钢材库存 本周五大品种钢材社会库存环比减少0.99万吨至1524.22万吨;五大品种钢厂库存616.98万吨,环比减少14.58万吨。五大品种总库存2141.2万吨,环比减少15.57万吨,同比减少59.72万吨。

4、 高炉生铁产量对焦炭需求的反算 通过高炉铁水产量对焦炭需求的反算可以看出,受到限产影响,本周日均铁水产量反推焦炭需求高于焦炭实际产量,但长期而言,随着焦化产能利用率的提升,未来焦化产能的逐步投产,叠加钢厂限产对铁水需求下降,供需偏紧局面将逐渐放缓。

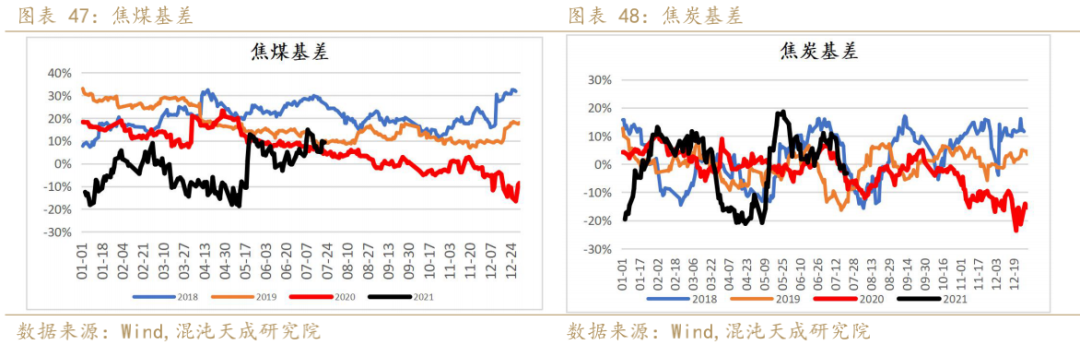

四 价格与价差 1、 焦炭基差收窄

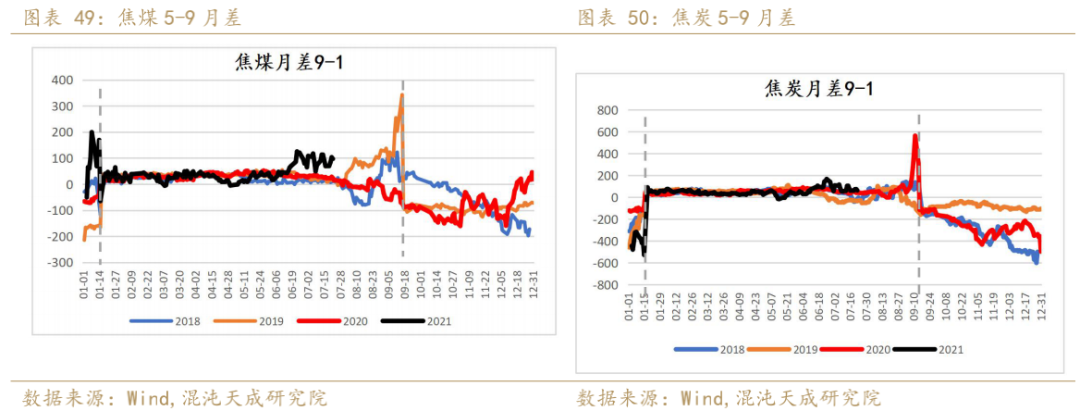

2、 焦煤焦炭9-1月差

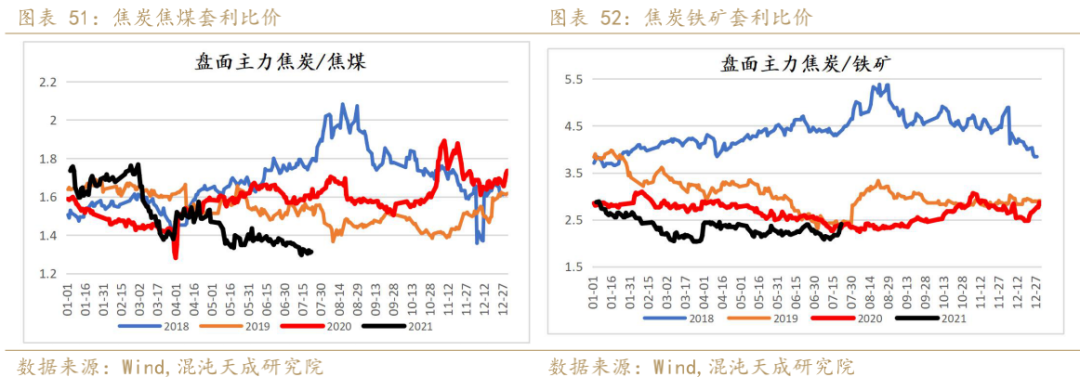

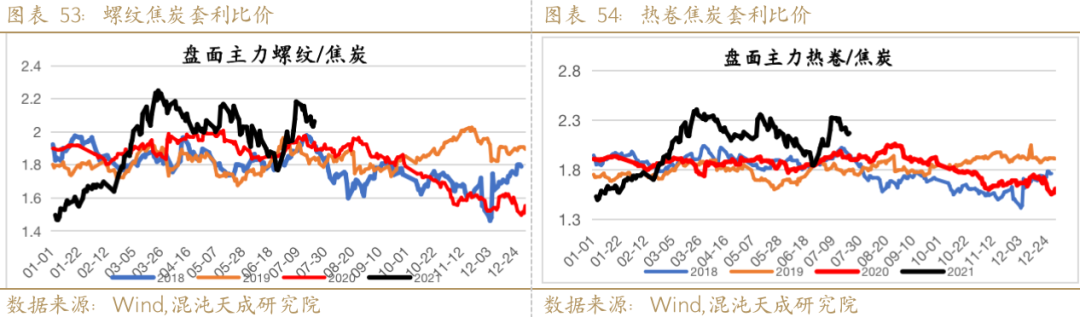

3、 品种间比价

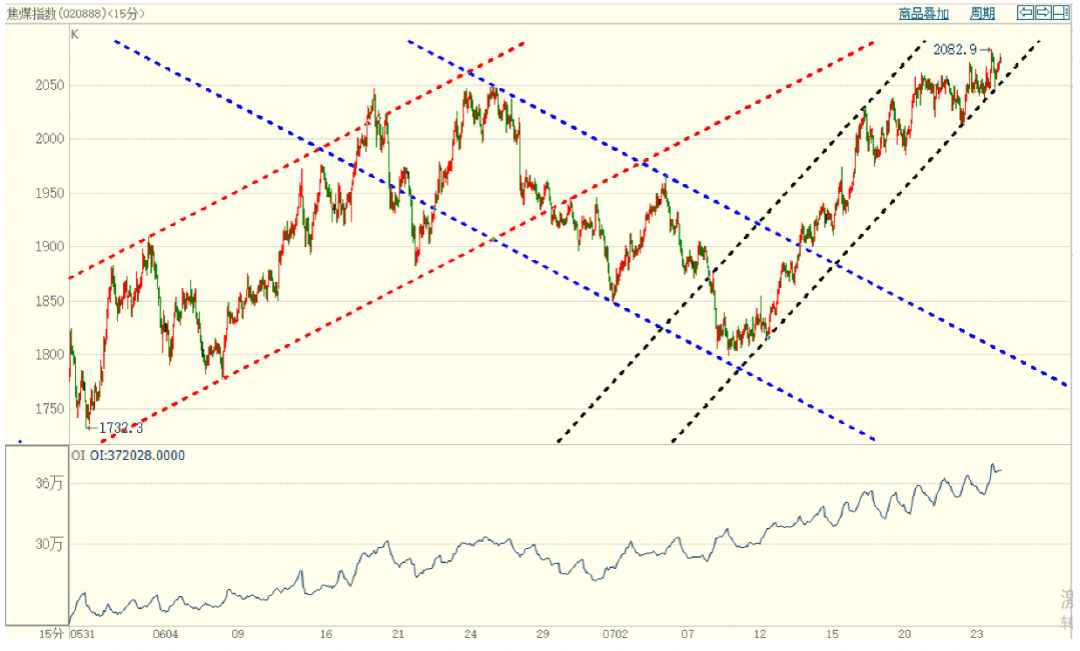

五 技术图表 1、焦煤

2、焦炭

六 总结与结论 1、 焦煤 供应端,节后多数煤矿陆续复产,国内供应有所增加。进口方面,中国6月炼焦煤进口量413.42万吨,较20年同比下降33.92%,环比增加21.24%,澳煤政策暂未放松,蒙古疫情爆发,甘其毛都口岸关闭一周后回复小量通关,预期后期恢复通关也难以达到往年平均水平,其他国家进口增量难以弥补蒙煤及澳煤缺口。长期焦煤整体供给偏紧。 需求端,焦化厂复产,产能利用率略低于节前水平,日均产量仍处低位。 库存端,独立焦化厂库存下降,钢厂焦化厂大幅去库,整体焦煤仍处于去库态势。 总体来看,焦煤主产区节后恢复生产,但进口煤无法弥补澳煤减量,叠加蒙古疫情反复,通关量极低,焦煤供应仍有缺口,对焦煤价格有所支撑,置换焦化产能投产放缓,但总焦化产能下半年仍将上升,需求仍有上升空间,长期焦煤基本面良好,需关注后期保供力度及澳煤政策。 2、 焦炭 供应端,本周国内平均吨焦盈利为398元,现货焦化利润下降,叠加部分地区焦化限产,焦炭产能利用率下降,日均产量下滑盘面焦化利润低位震荡。 需求端,本周高炉开工略降,但产能利用率远低于节前水平,本周高炉反推焦炭需求略高于焦炭实际产量。 库存端,钢厂焦炭大幅去库,整体焦炭库存拐头向下。 总体来看,焦炭降价后现货利润大幅下降,而库存拐头向下且处历史低位,短期受到焦煤供应紧张对焦炭价格的支撑,以及部分焦化限产的影响,焦炭价格偏稳运行,而长期或受到压减粗钢产量影响,需求预期大幅减量,且随着新产能陆续投放,预计未来焦炭供需偏紧局面将缓解。 黑色组: 徐妍妍 13764926897 xuyy@chaosqh.com 从业资格号:F3079492 求真/细节/科技/无界 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);