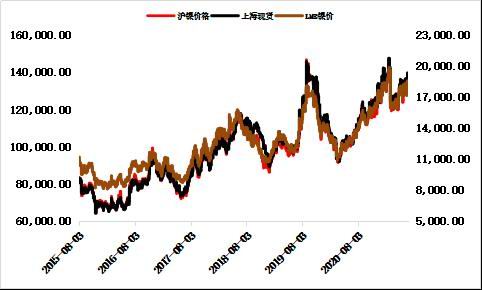

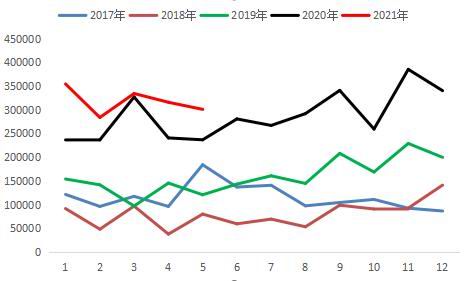

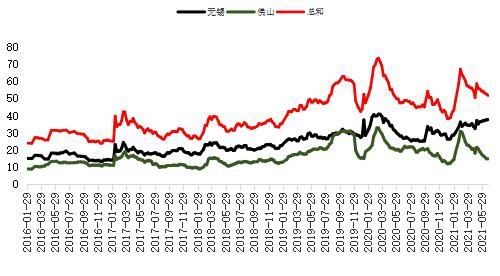

研究结论 菲律宾船运滞期,短期供应偏紧,中长线可能价格仍会支撑 国内电解镍产量有所恢复,库存再创新低,交易所仓单容易挤仓 国内镍铁产量增长,进口镍铁有所减少,提升国内镍板需求 不锈钢300系产量提升,目前钢企利润丰厚,四季度新产能产量增加,后期供需并不乐观 青山高冰镍事件落实前,对于10合约有一定压制情绪 三元电池占比下降,中长线对镍需求有待考量 风险点: 1、宏观面发生改变 2、新能源汽车政策改变以及产销数据不及预期 3、不锈钢产量异常变化 4、疫情等不确定因素影响 一、行情回顾 图1:最近走势回顾

资料来源:大越期货 近期沪镍(145450, 3990.00, 2.82%)走势受宏观面影响比较大。美联储议息会议,中国有色金属抛储,俄罗斯提议增加出口征税,印尼镍铁转型升级或禁出口传闻等都加大了沪镍的波动幅度,近二周的真实波幅最高达到了1.2万/吨。 从五一假期后,沪镍主力开始震荡运行,价格最低收于122620元/吨,三次冲至136000附近受压回落,6月25日价格突破这一压力位上涨,目前继续向上运行当中。从最低价来看,已经比3、4月的118000元/吨有所抬升,重心上移明确。最高价格已经接近与高冰镍事件反应前的价格,个人认为压力会慢慢体现,上方高度可能会受限。 二、镍产业分析 1.镍矿:船运滞期,菲律宾出货有限,后期仍将保持坚挺 图2:红土镍矿价格

数据来源:我的有色 图3:镍矿海运费(美元/吨)

数据来源:我的有色 图4:菲律宾镍矿成本(美元/湿吨)

数据来源:我的有色 图5:镍矿港口库存

数据来源:我的有色 图6:镍矿砂及精矿进口量

数据来源:我的有色 镍矿价格: 镍矿价格从6月初开始触底反弹上涨,截止6月末1.5%Ni镍矿价格为68美元/湿吨,1.4%Ni镍矿价格为61美元/湿吨,均比前期低点上涨了5美元/湿吨。连云港港口报价同样反弹上涨至742元/吨,比前期低点上涨了60元/吨。 由于原油价格上升,海运费也同时上涨。苏里高-连运港的海运费涨回22美元/湿吨,三猫礼士-连云港的海运费上涨至19.5美元/湿吨。 镍矿进口量: 2021年5月中国镍矿进口量368.40万吨,环比增加47.56万吨,增幅14.83%;同比增加200.07万吨,增幅118.85%。其中,中国自菲律宾进口镍矿量350.63万吨,环比增加62.13万吨,增幅21.53%;同比增加215.57万吨,增幅159.61%。 从进口数量来看,安照周期性时间,数量在向上增长。但从实际情况了解,疫情的再度爆发以及天气因素,影响了矿山的出货以及港口船运的出货量,菲律宾对于我国镍矿的出口可能比预期略少。 镍矿库存: 2021年6月25日镍矿港口库存总量为679.88万湿吨,较上周增加17.21万湿吨,增幅2.60%。其中菲律宾镍矿为660.88万湿吨,较上周增加20.41万湿吨,增幅3.19%;其他国家镍矿为19万湿吨,较上周下降3.20万湿吨,降幅14.41%。 目前港口的镍矿库存仍处于近几年的低位,进口量的增加也并没有使港口库存有明显上升。 镍矿小结: 短期受天气影响,菲律宾出货量相对较少,矿山挺价。加上国内镍铁企业利润较好,已经有大厂开始采购原料,市场看多情绪浓重。从中长线来看,个人认为接下来三个月可能还是一个进口增涨期,镍矿的供给不会出现大问题。但三、四季度镍铁新产能投产之后,同时供应9月开始回落,港口库存又低,四季度面临着供应紧张的情况,年底前仍有一波上涨的可能性。那么对于镍铁等来说,成本坚挺趋势会一直延续。 2.镍铁:国内产量增长,镍铁进口减少有望提升镍板需求 图5:镍铁价格

数据来源:我的有色 图6:镍铁产量

数据来源:上海有色 图7:镍生铁进口量

数据来源:我的有色 图8:镍铁进口量

数据来源:我的有色 图9:印尼镍铁产量

数据来源:我的有色 图10:镍铁企业盈亏

数据来源:我的有色 图11:镍铁库存

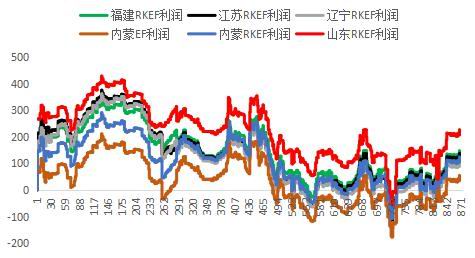

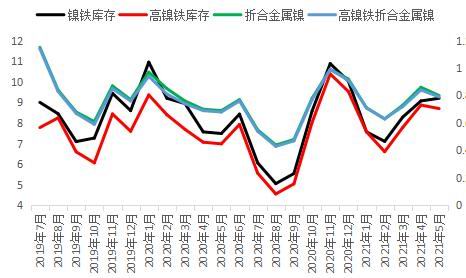

数据来源:我的有色 镍铁价格: 截止6月末,国内山东高镍生铁价格已报至1260元/镍,比上个月末上涨了80元/镍。低镍生铁价格报于4850元/吨,比上月末上涨400元/吨。镍生铁价格坚挺。 镍铁产量: 2021年5月全国高镍生铁产量环比上涨5.32%至3.57万镍吨。高镍铁产量2.94万镍吨,环比上升10%。低镍铁产量0.63万镍吨,环比下降12.1%。6月份预计高镍生铁产量继续增加,除了因利润扩大部分镍铁厂开工率提升外,6月新增产能也较多,广东某镍铁厂6/7月份分别新增一条高镍产线,目前已有一条出铁,内蒙原停产产线出租后近期也将陆续复产,加上内蒙、山东分别有一家新开镍铁厂6月两条产线投产,高镍生铁产量增幅较大,环比达到9.01%。 印尼镍铁产量一直保持上升趋势,5月印尼镍铁产量为51.25万吨,折合7.06万镍吨。市场传闻印尼镍铁禁出口,也有报道称印尼镍铁可能转型升级,因为印尼政府认为镍铁的附加值不如不锈钢与硫酸镍,可能要求镍铁企业转向深加工成不锈钢与硫酸镍,近期印尼一、二、三号人物都在印尼青山等企业视察。 镍铁进口情况: 2021年5月中国镍生铁进口量30.10万吨,环比减少1.50万吨,降幅4.74%;同比增加6.42万吨,增幅27.11%。其中,5月中国自印尼进口镍铁量26.24万吨,环比减少1.83万吨,降幅6.52%;同比增加7.07万吨,增幅36.89%。 2021年1-5月中国镍生铁进口总量158.96万吨,同比增加31.19万吨,增幅24.42%。其中,自印尼进口镍铁量134.4万吨,同比增加28.04万吨,增幅26.36%。 2021年4月镍铁(20%以上镍含量)进口量为0.84万镍吨,同比下降38%,环比下降36%。镍铁进口量的减少则使得不锈钢企业不得不使用镍板作为增镍剂,从而提升了镍板的需求量。 镍铁库存: 镍铁的库存5月份比4月份继续上升,上升了0.13万吨至9.2万吨,折合金属镍0.8万吨,减少0.06万吨。说明库存增加主要是低镍铁,而高镍铁的库存在减少。 国内镍铁企业盈亏: 目前国内镍铁企业的利润相当可观,山东RKEF的毛利达到了227元/镍,如果除去增值税等费用,利润率也高达10%以上。成本最高的内蒙EF产能也达到了赢利状态。在这样的润利情况下,对于镍矿采购并不会像前期这样压价,在库存相对较低的情况下,已经有大厂开始采购原料,下半年新产能的投产也势必可行。 镍铁小结: 镍铁的产量在接下来的时间,必然会有大量增产。主要原因利润较好,镍铁企业产能利用率上升,同时新产能线也会陆续投产。同时考虑,原料是否充足问题,如果产量上升而原料不足,可能会造成原料价格上升,镍铁价格则会进一步成本上升被动上涨,对镍价来说是利多。 除此之外,要考虑印尼因素,如果印尼真的在镍铁上作文章,那么国内产量提升,可以弥补印尼供给的不足,是好事。如果印尼还是持续高产量,高输出,那么就要考虑到镍铁过剩的问题。在印尼实际情况没有落实前,后一种可能性需重点考虑。 3.不锈钢:300系产量增产,库存回落 图12:国内304/2B不锈钢价格

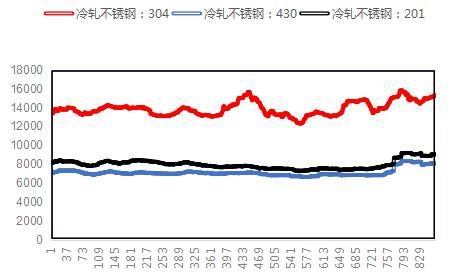

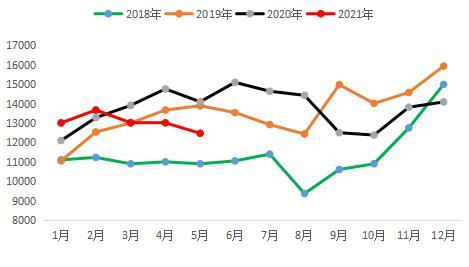

数据来源:我的有色 图13:国内不锈钢粗钢产量

数据来源:我的有色 图14:国内不锈钢表观消费量

数据来源:我的有色 图15:不锈钢库存

数据来源:我的有色 图16:不锈钢生产成本

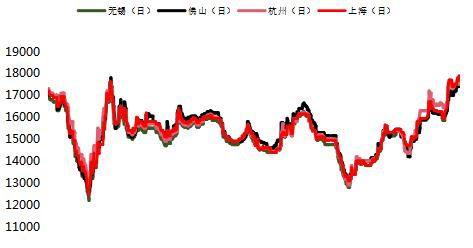

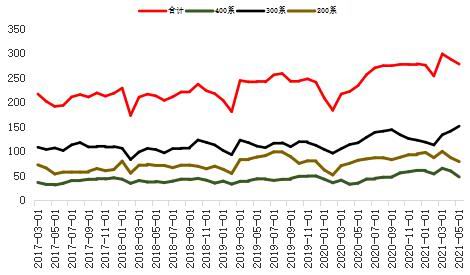

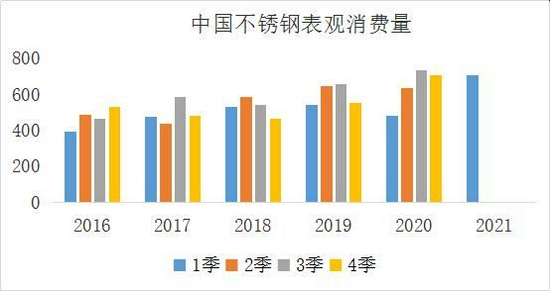

数据来源:我的有色 不锈钢价格: 不锈钢现货价格在6月份大幅上涨,无锡地区价格从17300元/吨,上涨至17800元/吨。佛山地区价格从17000元/吨,上涨至17650元/吨。上海与杭州地区的现货报价也分别上涨了500元/吨和350元/吨。 不锈钢产量: 5月份不锈钢粗钢产量278.07万吨,其中200系产量79.02万吨;400系产量57.71万吨;300系产量151.34万吨,环比上升9%。 不锈钢库存: 截止6月25日,无锡库存为37.21万吨,佛山库存14.44万吨,两地总和51.65万吨。300系冷轧无锡库存为10.35万吨,佛山库存3.26万吨,两地总和13.61万吨,环比下降0.32万吨,目前300系库存已降至中偏低水平。 不锈钢表观消费量: 中国的不锈钢表观消费量2021年一季度为706.46万吨,同比增长46.54%。近五年以来一季度表观消费量达到一个新高度。4月份表观消费量为260.05万吨,供应压力较大。 目前比较担心的是,一季度二季度数据会非常好,三、四季度的承接是否会出现问题,目前来看,产量还在持续扩张,供应仍会持续增长,那么需求的匹配度就非常重要,个人比较担心接下来需求的情况,供应压力偏大。 不锈钢产生成本: 目前不锈钢利润非常可观,冷轧成本在月底在15300元/吨。 不锈钢小结: 国内不锈钢产量复苏,特别是300系产量增长快速,主要原因利润较好,需求较旺。印尼不锈钢产量同样在大幅提升,对于镍铁的供应可能随着印呢本国不锈钢产量上升而下降。目前国内下游需求好,据了解青山、德龙7月满单,也就是说7月底之前需求都比较旺。库存持续下降,300系冷轧库存已降至中偏低水平,现货手上货源少,整体不锈钢市场偏强运行。 4.电解镍:电解镍产量将会上升,低库存是重点矛盾,镍豆经济性优势受新能源企业青睐 图17:电解镍月产量图

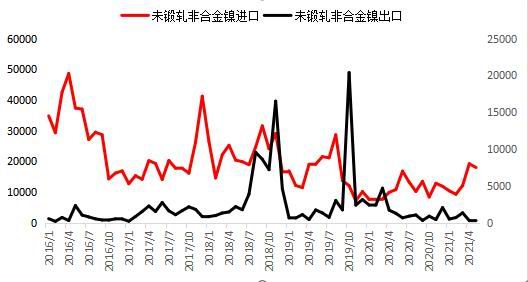

数据来源:我的有色 图18:精炼镍及合金进、出口量

数据来源:我的有色 图19:国内精炼镍库存

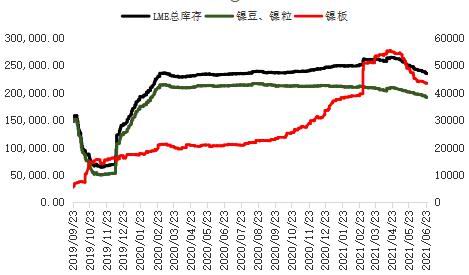

数据来源:我的有色 图20:LME库存变化

数据来源:大越期货 图21:镍豆价格与升贴水

数据来源:我的有色 图22:新能源电池产量

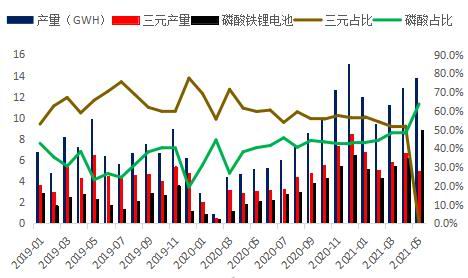

数据来源:中国电动车创新联盟 图23:新能源汽车产销情况

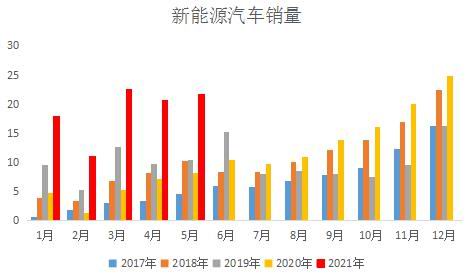

数据来源:中汽协 电解镍产量: 2021年5月中国精炼镍产量12474吨,环比减少4.15%,同比减少11.52%。5月甘肃地区厂家进行顶吹炉系统常规性检修,产量有小幅下降;吉林地区厂家开始恢复生产,月产量可达400~500吨;新疆地区则产量基本维持稳定;天津、山东、广西等地区仍处于停产当中。 预计2021年6月全国电解镍产量或为1.36万吨。首先,甘肃冶炼厂检修期即将结束,产量或将恢复。另外吉林冶炼厂复产后将恢复至满产水平。因此预计全国电解镍产量将在6月有所增加。 精炼镍及合金进口: 2021年5月中国未锻轧的非合金镍(即精炼镍)进口量18013.008吨,环比减少1213.16吨,降幅6.31%;同比增加7204.48吨,增幅66.66%。 2021年5月中国未锻轧的非合金镍(即精炼镍)出口总量338.67吨,环比增加39.03吨,增幅13.03%;同比减少951.76吨,降幅73.76%。(来源:我的有色) 月末消息,俄罗斯提议增加铜铝镍的出口征税,目前还没成文。如果真的落实,那么更不利于进口。 镍库存: 截止6月末,LME的库存为234576吨,比上月末下降了12918吨,主要的下降来自东亚与东南亚,中国贸易商采购交割所致。 截止6月末,沪镍交易所库存为6106吨,而仓单更少只有4797吨,而7月合约的持仓还有63321吨,远远超过仓单水平,容易挤仓,注意风险。现货镍板库存1.04万吨,现货镍豆库存0.27万吨,保税区库存0.89万吨。所以社会总库存量为2.68万吨,再次创了新低。 硫酸镍与镍豆: 由于新能源需求稳定,较多下游企业均有扩产布局,预计6月硫酸镍原料的产量或难进一步退坡。目前国内硫酸镍晶体供应紧张、价格持挺,因此对于以自溶镍豆或废料生产硫酸镍仍有经济性驱动。而镍豆溶解线也在6、7月不断上新,其增量将填补供应缺口。截止6月末,电池级硫酸镍价格维持在36250元/吨。 镍豆价格近期随着镍价上涨也有明显上涨,截止6月末镍豆现货价格报于139670元/吨,升水1500元/吨。 在新能源产业链上,10月高冰镍事件可能从镍产业结构上产生很大影响,如果落实,那么镍豆的需求会被大量挤兑,从而镍豆没有经济性优势,需求下降,对镍价支撑会减弱。 下游消费: 新能源汽车产情况: 5月新能源汽车继续呈现良好发展态势。当月产销量均为21.7万辆,环比增长0.5%和5.4%,同比增长1.5倍和1.6倍。在新能源汽车主要品种中,纯电动汽车产销分别完成18.1万辆和17.9万辆,同比分别增长1.8倍和1.7倍;插电式混合动力汽车产销分别完成3.6万辆和3.9万辆,同比分别增长67.8%和1.2倍。 新能源电池产量: 2021年5月,我国动力电池产量共13.8GWh,相较4月环比增长6.7%,同比去年增长165.8%。其中三元电池产量5.0GWh,占总产量36.2%,同比增长62.9%,环比下降25.4%;磷酸铁锂电池产量8.8GWh,产量占比升至63.6%,同比增长317.3%,环比增长41.6%;这也是近年来磷酸铁锂电池产量首次超过三元电池。 5.供需平衡表:短缺收窄 图24:全球供需平衡图

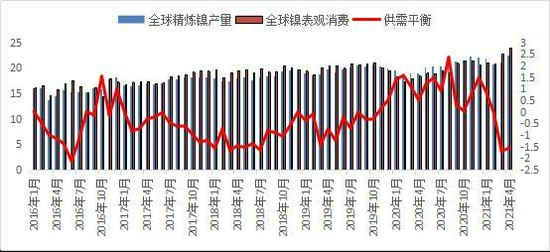

资料来源:大越期货、国际镍业研究组织 国际镍业研究组织(INSG)公布最新数据显示,2021年4月全球镍市场缺口15600吨,之前一个月缺口为17100吨。INSG数据显示,今年前四个月,全球镍市短缺34900吨,2020年同期为过剩48000吨。 三、期货市场表现及技术面 1、资金有所回流 图25:沪镍指数持仓

资料来源:大越期货 近期随着价格一波上涨,我们可以看到沪镍持仓数也在稳步提升,从合约来看,主要增加在08合约上。但周五晚上持仓开始减退,这也有可能预示着这波上涨可能在此遇压力。 2、远月贴水 图26:主力合约-10月合价差

资料来源:大越期货 近期表现来看,2110合约的价格一直比近月合约要弱。近期与07、08合约的价差一直在扩大。主要因素在关键变量中已经说明,主要10月是高冰镍事件落实的时间点,一旦落实利空情绪放大,必然向下力量更强。所以10合约会比较弱。紧跟着的11、12合约都表现比较弱的表现,贴水更多。 3、镍期货库存很低,容易挤仓 图27:沪镍仓单库存

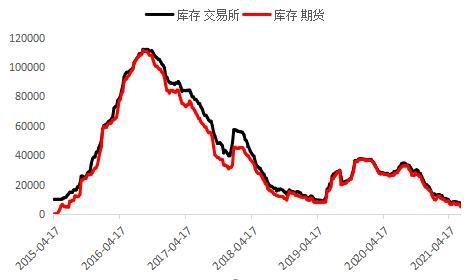

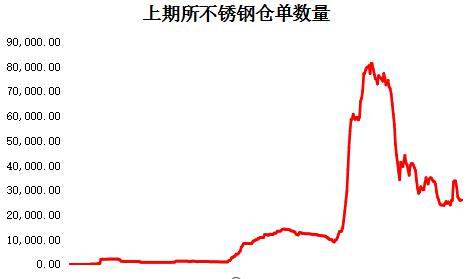

数据来源:博易大师 图28:不锈钢仓单库存

数据来源:博易大师 截止6月末,上期所沪镍的库存为6106吨,而仓单数量更只有4797吨。周五晚收盘07合约的持仓为63321吨,两者相比差距较大,有挤仓风险。 不锈钢库存目前保持在2.5万到3万左右波动,库存与前期高位相比在偏低水平。 4、技术面上方压力体现 图29:沪镍主力周K线

资料来源:大越期货博易大师 首先从图形上来看,价格虽然突破了136000一线的压力,但上方14万整数关口,以及通道线14.2万的压力都会比较强。KDJ已经回到了超买区,短期回落调整需求较强。MACD维持一个向上趋势。上述讲持仓的时候说过,目前持仓是上涨的,说明这波行情资金的推动力不小,但周五晚开始减仓,可能部分多头力量开始减退。 四、总结 长期逻辑 青山高冰镍从产业结构上,会改变镍板(镍豆)对于新能源电池的需求。从消息本身来看,青山与下游企业是签定合同的,个人更倾向于落实的可能性更大。印尼湿法炼镍的产能也在逐增加。镍板(镍豆)将在四季度迎来湿法中间品和高冰镍的双重挑战,并不乐观。 目前镍铁、不锈钢保持较高的利润,三、四季度的新产能投产的概率加大,那么就要看终端需求情况,从历史数据来看,个人并不太看好后期的需求承接提升,终端压力会在三季度末慢慢体现。 新能源产业链上,汽车数据依然亮眼,后期可能会持续爆表,但从新能源电池来看,三元电池的占比大幅下降,这与前期预期的增长的情况显现不同,重点关注电池产量占比走势,可能会导致镍在新能源产业链的预期需求下降。 所以从中长线来看,镍价上涨态度并不乐观。 短期逻辑 产业链各环节数据表现良好,供需上下游都偏强态势。 镍矿价格上涨,菲律宾镍矿出货量受天气影响,矿山挺价。海运费随着原油价格上涨近期也在上升。国内镍铁企业利润较好,部分企业已经开始采购镍矿,看涨心态浓愈。 镍铁价格坚挺,主要是下游不锈钢300系产量增加,叠加镍铁进口减少,而国内新产能则三、四季度才会明显投产,短期镍铁、镍生铁呈现偏紧格局,提升电解镍板在不锈钢方面的需求。 不锈钢库存延续下降,德龙、青山等企业7月满单,下游需求较旺。300系不锈钢的库存已经降至中偏低水平。现货不锈钢贸易商手中货源较少,淡季不淡支撑价格上行。 精炼镍目前最大的问题就是库存偏低,交易所仓单更是比近月持仓更少,很容易出现挤仓行情。镍豆对比硫酸镍的经济性,维持镍豆较好的需求,镍豆升水坚挺对镍价保持较强的拉升力量。 所以从短期来看,原料成本支撑,下游需求较好,保持偏强的供需格局。 后市预期 短期的偏强格局与中线并不乐观的观点矛盾,10月的节点可能比较关键,高冰镍一旦落实,那么空头情绪会被放大,做空主力会大量来袭。 结合短期与长期的观点,偏向于多单谨慎持有观点,上方空间可能会层层受限。 五、操作策略 沪镍主力: 沪镍中短期多单持有,关注14万关口以及通道上延142000左右的压力,越往上压力会越大,可以考虑慢慢减持。如果回到135000以下,多头可以考虑止赢出局,空头可以少量尝试。(多则多近月,空则空远月) 不锈钢主力: 近期表现强劲,谨慎看多思路,低位多单暂持,反弹则逐步减持,技术层面出现背离,少量可以试空,站上17000止损。 大越期货 祝森林 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);