原标题:基本面预期好转 钢价易涨难跌 来源:期货日报 作者:高景行 逢低买或者区间操作的安全边际更高 宏观政策的调整与成本支撑是钢材基本面预期好转的重要推手,钢材期货价格提前启动,并在近期已经与现货形成共振,二者价格携手上行。

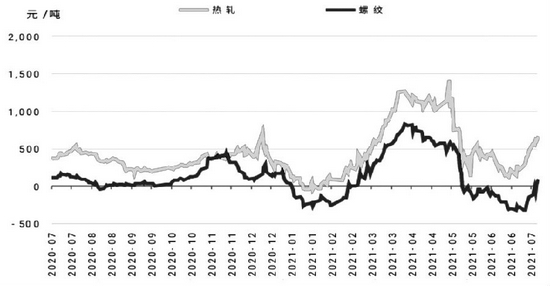

图为成材现货税后毛利估算 7月份钢价走势较6月份有明显的改变,逐渐从振荡转入缓慢上升的状态中。截至7月19日,螺纹钢(5500, -112.00, -2.00%)主力合约已经从5月份的前低位置反弹超过20%。笔者认为,宏观政策的调整与成本支撑是钢材基本面预期好转的重要推手,虽然当前由于高温现货成交状况一般,但期货和现货价格已经形成共振,这将强化市场对未来趋势的判断。 国内宏观政策调整稳定工业品价格 宏观政策对工业品价格的影响仍然是不可小觑的。然而,随着全球宏观政策逐渐从货币政策转向财政政策,工业品价格全面上涨的行情已经结束,以结构性行情为主。疫情期间宽松的货币造成了商品供需缺口的扩大,商品价格屡创新高,通货膨胀及其带来的相关影响成为各国政府和央行关心的问题。高层积极出台应对通货膨胀的各项政策,金融市场的通胀预期也随之逐渐降温,10年期美债利率大幅下行,跌破1.3%,美股顺周期板块也被大规模抛售。 通胀预期降温必然会对周期品价格产生冲击,国内周期行业占经济的比重较大,我国政府不可能袖手旁观。7月9日,我国央行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放约1万亿元资金。另外,6月新增社融3.67万亿元,大大超出市场预期的2.96万亿元。笔者猜测,政策调整的目的正是为了提前对冲国内出口下滑对经济的冲击。当前国内经济情况较为稳定,金融相关的宽松政策会提升“内循环”商品的估值,铝、钢材、不锈钢、玻璃(2994, -101.00, -3.26%)价格近期的上涨都与这有关。 低估值品种是防御配置的首选 通胀现实和预期的背离会导致交易者进入战略防御状态,波动的幅度增加,速率加快。但是在不出现流动性风险的前提下,选择配置估值较低和久期较短的资产是较好的防守策略。近期国内钢铁产业和电解铝产业相关的股票表现比较出色,这反映市场对企业盈利充满信心。然而前期由于钢价的下跌和原料的强势,按照即期吨钢毛利来测算,不少钢厂陷入亏损。焦煤(2021, -12.00, -0.59%)资源的紧张和铁矿(1217, -12.50, -1.02%)资源的高集中度都决定了上游的价格是易涨难跌的,钢厂利润的修复大概率通过钢价上涨来实现,钢材期货同时具备了低估值和久期短的特点。 估值修复在央行社融数据公布和全面降准的那一周表现得最为强烈,钢材期货价格提前启动,并在近期已经与现货形成共振,二者价格携手上行。这种钢材价格在消费淡季提前启动的情形在过去几年并不少见,随着大宗商品的金融属性逐步增强,主力很擅长利用预期差、时间差在博弈中去争取主动。目前钢厂利润已经连续两周反弹,上升至盈亏平衡线以上。 透过基差把握交易节奏和风险控制 上述宏观和基本面的原因导致钢价近期预期会强于现实。从基差上看,目前螺纹2110和2201合约价格都已经升水华东三线螺纹现货,基差都处于近年的低位。一般情况下,不建议技术分析较弱的投资者去追多处于升水状态下的期货合约,逢低买或者区间操作的安全边际更高。另外,当前的期现结构对期现贸易商是比较有利的,现货市场淡季导致现货价格的泡沫化程度并不高,拿货也相对容易,且期货升水能为现货头寸套保提供一个合适的价位,期现结合可能给贸易商提供超额收益。 综合来看,笔者还是延续前期对钢价的中长期判断,在“碳中和、碳达峰”以及各种限产措施的背景下,钢价易涨难跌。同时也提醒参与者估值交易比驱动交易的难度更大,建议投资者结合自身优势选择安全边际较高的交易方式。(作者单位:大有期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: