主要结论 纵观2021年上半年,苹果(6171, 148.00, 2.46%)期货整体维持弱势,但期间波动比较大,经历了几轮大起大落的行情走势。 供应端方面,目前全国冷库苹果的库存量在315.65万吨左右,虽然仍高于去年同期,但差距在逐渐收敛,意味着库存压力较年初已有所缓解。新季苹果的套袋接近尾声,市场比较认可今年新产季有减产的观点,但整体产量数据尚不明确。调研报告显示东部地区减产,而西部地区是恢复性增产的一年,预计苹果供大于求的格局难以改变。 需求端方面,产区走货速度放缓。主要原因在于库存苹果质量有所下滑,客商采购积极性降低;并且时令水果大量上市,削弱苹果终端消费。按目前的走货速度,预计今年库存消化时间比去年多1-2周左右。 综上来看,下半年市场走势的关键在于新季苹果的产量以及需求情况。由于今年水果整体丰产,替代水果对于苹果消费市场形成较大冲击,叠加疫情时而反复,预计苹果需求将延续弱势。苹果供大于求的格局难以改变,叠加交割标准放宽,交割成本有所下降,操作方面建议偏空思路对待。 风险点:大幅减产;需求超预期好转 第一部分 行情回顾 上半年苹果期货走势大致可分为四个阶段: 第一阶段(1月4日-2月26日):先抑后扬。因元旦及春节节日备货不及预期,加剧了市场对高企库存的担忧,苹果期货大幅下挫。但“就地过年”的政策,带动了一波走货,春节实际走货情况好于预期,苹果期货节后上扬。 第二阶段(3月1日-3月18日):先跌后涨。补库热情难以持续,受制于近五年历史高位的库存,盘面大幅下挫。但对于新季苹果而言,产区天气的风吹草动依旧容易影响盘面,进入生长期,开始炒作天气预期。 第三阶段(3月19日-5月14日):快速下跌,后维持震荡。产区走货情况较差,高库存持续施压盘面。同时新季苹果进入关键的生长期,市场比较关注产区天气,今年产区气温多维持平稳,没有像去年发生大面积的霜冻现象。无明显利多因素驱动,苹果期货大幅下挫后维持低位震荡。 第四阶段(5月17日-至今):重拾涨势,后维持震荡。苹果产区接连遭到冰雹打击,瞬间点燃了市场对于炒作今年减产预期的热情,苹果逆势上扬。但大涨之后市场逐渐冷静下来。6月产区开始进行套袋,套袋的数量能够形成对今年新季苹果产量的初步预估,目前数据尚未明确。由于缺乏明显驱动因素,苹果暂时维持震荡。 图:AP2110合约走势图

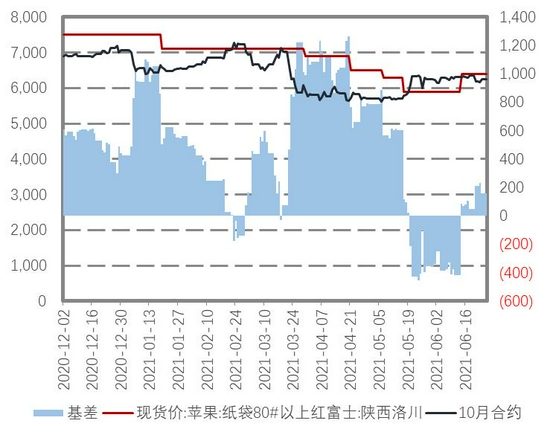

数据来源:WIND 国信期货 图:AP2110基差走势图

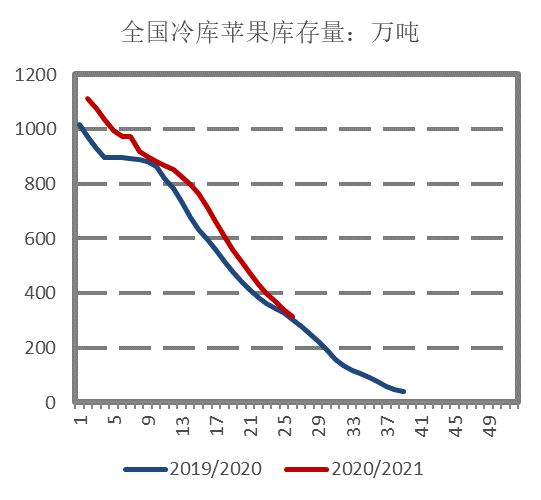

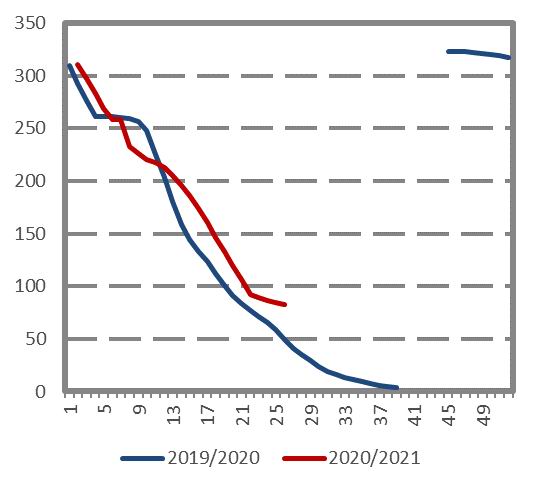

数据来源:WIND 国信期货 第二部分 基本面分析 一、旧季苹果库存压力有所缓解 据卓创资讯统计,截止6月23日当周,全国冷库苹果的库存量在315万吨左右,较去年同期的302万吨多出13万吨,差距在逐渐收敛,库存压力相较于年初有所缓解。 回顾上半年,旧季苹果的库存矛盾是制约期货盘面上涨的最大影响因素。去年产区发生严重霜冻,减产预期导致收购价格比较高,引来客商、果农大量囤货,最终库存超过1100万吨,居五年的历史高位。然而随着产量逐渐明朗,被证实减产不及预期。雪上加霜的是,替代性水果及进口水果的冲击,对苹果的消费市场形成一定挤压;同时疫情打击下,苹果销售受阻。到了4月份情况依旧没有好转,果农、客商对于后市的期望真正破灭。产区价格大幅下调,低价区如山西省、甘肃省率先进行跌价清库。随着去库力度的加大,当前全国冷库苹果的库存压力相较于年初,其实很大程度上已经有所缓解,与去年的库存差距在逐渐缩小。 图:全国冷库苹果库存情况(单位:万吨)

数据来源:卓创资讯 国信期货 图:国内年度苹果出库进度对比

数据来源:天下粮仓 但我们也要看到,当前主产区山东省和陕西省的冷库苹果库存量皆高于去年同期水平。卓创资讯的数据显示,截止6月23日当周,山东地区的苹果库存量约为193.44万吨,高于去年同期22.45万吨;陕西地区的库存量在82.32万吨左右,比去年同期的48.94万吨多出33.39万吨。随着时间推移,库存苹果的质量大不如前,销售的时间窗口在逐渐收窄,主产区的库存情况仍然难言乐观。 图:山东地区苹果库存情况(单位:万吨)

数据来源:卓创资讯 国信期货 图:陕西地区苹果库存情况(单位:万吨)

数据来源:卓创资讯 国信期货 二、产地走货速度放缓 价格有所上调 伴随去库的时间窗口收窄,果农对后市抱有的期望破灭,挺价情绪逐渐转变为着急出货的心态,6月份基本以顺价出售为主,但由于库存好货不多,果农对于好货稍带惜售情绪。据中果网报道,主产区方面,目前陕西洛川产区果农存储的前期半商品货70#起步价格在2.2-2.50元/斤左右,与月初持平;山东栖霞产区纸袋富士客商货80#起步一二级片红在2.40-2.60元/斤,较5月份上调0.1元/斤左右,果农货80#起步一二级在1.60-1.80元/斤,低价企稳。低价区方面,山西运城库存纸加膜80#起步在1.30-1.40元/斤左右,较5月份上调0.7元/斤,膜袋富士75#起步筐装货价格在0.3-0.40元/斤左右,较5月份下降0.1元/斤;甘肃静宁库存纸袋富士75#起步片红价格在2.00-2.20元/斤,环比5月份上调0.5元/斤左右。综合来看,目前主产区的价格大致跌价后企稳,其它地区略微涨价,这主要是因为现在好货数量已经不多,果农以及客商都有惜售情绪。 图:主产区现货价格(单位:元/斤)

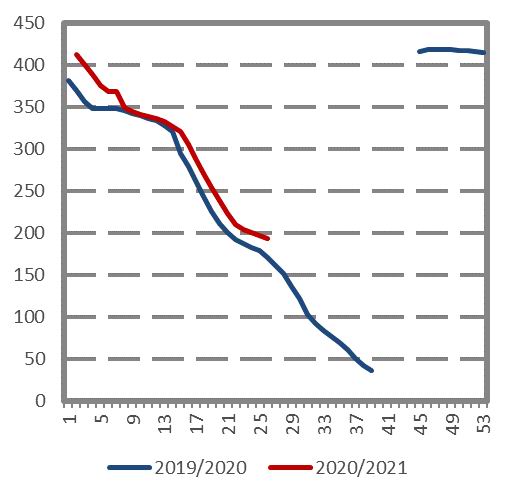

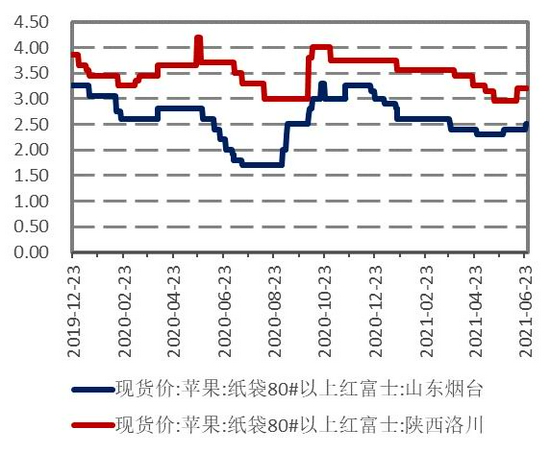

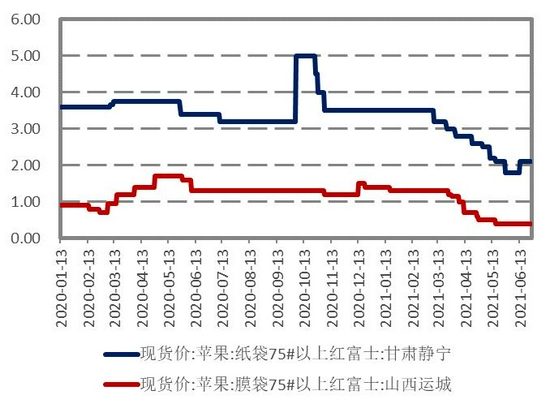

数据来源:同花顺 iFind 国信期货 图:低价区现货价格(单位:元/斤)

数据来源:同花顺 iFind 国信期货 6月份全国冷库苹果的库存消耗量为115.48万吨,比去年同期的80.2万吨多35.28万吨,环比5月份减少62万吨左右。之前已经连续7周保持周出库量在40万吨以上的水平,但从出库量的环比数据来看,目前出库速度放缓比较明显。回顾上半年,4月份走货速度明显加快,主要是因为果农着急出货,顺价抛售的现象增加,主产区价格下调引来客商看货、采购。同时降价后还受到节日备货的支撑,因此产区交易氛围一改前期的清淡。但随着库存苹果质量下滑,客商采购积极性降低,叠加替代水果争先上市,当前苹果产区的走货速度已经大幅趋缓。 首先是低价区。山西产区前期降价去库力度大,走货速度很快,但目前余货已经不多,出库放缓,此外,产区果农忙于新季苹果的套袋,冷库包装的工人比较短缺,因此交易情况略显一般;其次,天气炎热导致库存苹果的质量已经出现虎皮等问题,客商采购次果的积极性降低,于是次果鲜有问津。主产区方面,果农主要以随行就市为主。但由于目前好果不多,果农带有惜售情绪,部分产区的价格略有翘尾,这也属于正常现象。考虑到目前的库存以及每况愈下的质量,预计走货速度仍将高于往年同期水平,以消化剩余库存。按当前的出货进度,预计今年库存消化的时间要比去年多出1-2周左右的时间。我们需要关注后期出货速度与时间窗口的博弈,以及可以作为新季苹果开秤价格参考的旧季苹果的收尾价格。 三、苹果出口量环比下滑 根据海关总署公布的数据,2021年5月份苹果出口约7万吨,环比减少12.5%,同比增加16.7%。2021年上半年我国鲜苹果出口量表现好于去年,一方面是我国疫情得到控制,社会经济活动全面恢复;另一方面,我国鲜苹果整体呈现供大于求的格局,苹果量大价廉,利于出口。虽然出口增加有助于缓解库存压力,但由于我国鲜苹果出口量占全国苹果总需求量的比重偏低,对整体供求格局变化的影响较为有限。 我国鲜苹果主要出口孟加拉国、越南、泰国等东南亚国家。一方面,海外疫情没有全面好转,尤其是印度疫情严重爆发,拖慢海外消费市场的恢复;另一方面,人民币升值也不利于出口。我国鲜苹果胜在产量丰富,相对来说价格比较低廉,再加上产区跌价清库,导致苹果价格较前期下滑明显,对出口形成了一定程度的利好支撑,从今年上半年出口数据来看,或会超过近两年的出口表现,但从季节性上来看,6、7月由于库存苹果质量下滑,苹果的出口数量位于全年的相对低位,因此预计今年6月份出口量环比略回落。 图:苹果出口情况(单位:吨)

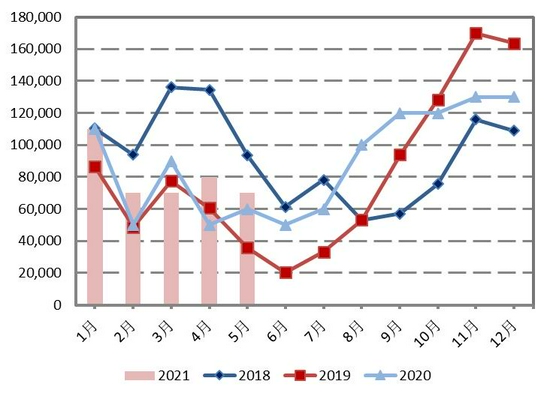

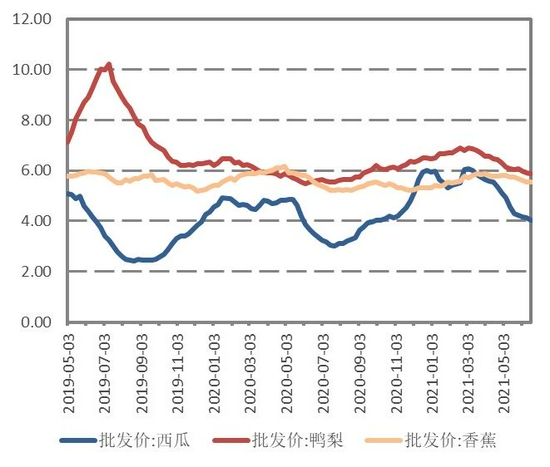

数据来源:WIND 海关总署 国信期货 四、替代水果价格下滑 削弱苹果消费 苹果作为水果中的一员,也容易受到其它替代水果的影响。全国水果整体丰产,并且种类丰富,所以今年水果的价格处于近些年的相对低位。夏季时令水果,如水果大类西瓜等大量上市,形成了与苹果的竞争,抢占终端消费市场。根据商务部公布的数据,6月份整体水果价格下跌0.43元/公斤,同时时令水果价格有所下调,西瓜的平均批发价格在4.11元/公斤,环比5月份下降0.39元/公斤左右;鸭梨的平均批发价格在5.92元/公斤,环比下跌0.16元/公斤;香蕉批发价格在5.58元/公斤,环比下跌0.17元/公斤。替代水果价格下调,将进一步削弱苹果消费。 图:7种重点监测水果平均批发价(单位:元/公斤)

数据来源:WIND 商务部 国信期货 图:西瓜、鸭梨、香蕉批发价(单位:元/公斤)

数据来源:WIND 商务部 国信期货 五、新季苹果或有减产 需等套袋结果 市场关注的焦点逐渐转移到新季苹果的产量及质量上。去年苹果产区发生严重的霜冻灾害,因为影响范围广、时间长,造成了全国性的苹果减产。今年产区虽未发生长时间、大面积的霜冻,但强对流天气比较频繁。4、5月份苹果花期内,甘肃、山东、山西以及陕西省等苹果产区都接连发生冰雹、强降水的气象灾害。不同的异常天气对苹果的影响不同,低温会影响苹果花授粉,冰雹主要会对坐果造成影响。据产区反馈,部分果农表示受损非常严重。因为灾害发生次数多,我们需要时间来对苹果整体的产量、质量进行具体验证。 新季苹果的套袋接近尾声,据目前市场相关调研报告,比较认可的观点是今年新季苹果或有减产。陕西果业调研显示,除陕西平原地区是小年以外,高原地区整体是大年,产量属于恢复性增产的一年。根据山东地区调研报告,今年山东省苹果套袋的数量比去年减少17%左右,主要体现在威海减少38%、沂蒙减产14%以及烟台减少12.5%。其原因一方面在于花期的时候,连续阴雨的天气导致苹果花难以授粉;另一方面,部分果园管理不佳,存在大小年现象,因此今年山东产区坐果率较差。目前对于整体产量初步预估数据尚无定论,预计七月中上旬套袋将全面完成,我们需要等待后期的套袋数据确认总体产量以及减产幅度。根据目前的调研结果,今年东部地区减产,但相对来说西部地区是恢复性增产的一年,预计全国整体的减产幅度不大,供过于求的格局难以改变。 图:陕西延安最低气温(单位:摄氏度)

数据来源:WIND 国信期货 图:陕西咸阳最低气温(单位:摄氏度)

数据来源:WIND 国信期货 图:山东烟台最低气温(单位:摄氏度)

数据来源:WIND 国信期货 图:山西运城最低气温(单位:摄氏度)

数据来源:WIND 国信期货 第三部分 后市展望 供应端方面,目前全国冷库苹果的库存量在315.65万吨左右,虽然仍高于去年同期,但差距在逐渐收敛,意味着库存压力较年初已有所缓解。新季苹果的套袋接近尾声,市场比较认可今年新产季有减产的观点,但整体产量数据尚不明确。调研报告显示东部地区减产,而西部地区是恢复性增产的一年,预计苹果供大于求的格局难以改变。 需求端方面,产区走货速度放缓。主要原因在于库存苹果质量有所下滑,客商采购积极性降低;并且时令水果大量上市,削弱苹果终端消费。按目前的走货速度,预计今年库存消化时间比去年多1-2周左右。 综上来看,下半年市场走势的关键在于新季苹果的产量以及需求情况。由于今年水果整体丰产,替代水果对于苹果消费市场形成较大冲击,叠加疫情时而反复,预计苹果需求将延续弱势。苹果供大于求的格局难以改变,叠加交割标准放宽,交割成本有所下降,操作方面建议偏空思路对待。 国信期货 黎静宜 覃多贵 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);