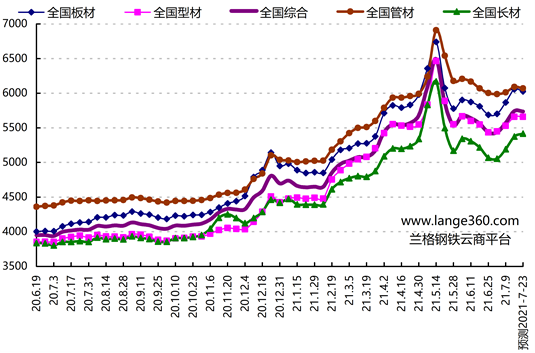

原标题:兰格预测:淡季需求仍弱 钢市震荡盘整 来源:兰格钢铁网 2021年第29周(2021.7.12-7.16)兰格钢铁全国绝对价格指数为5744元,较上周上升3.05%,较去年同期上升42.83%。其中,兰格钢铁长材绝对价格指数为5373元,较上周上升3.44%,较去年同期上升39.18%;兰格钢铁型材绝对价格指数为5660元,较上周上升2.35%,较去年同期上升44.37%;兰格钢铁板材绝对价格指数为6055元,较上周上升3.15%,较去年同期上升47.12%;兰格钢铁管材绝对价格指数为6091元,较上周上升1.32%,较去年同期上升36.99%。 据兰格钢铁云商平台监测数据显示,2021年第29周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡拉涨,与上周相比,上涨品种有所增加,持平品种有所减少,下跌品种略有减少。其中40个品种上涨,较上周增加10种;1个品种持平,较上周减少8种;2个品种下跌,较上周减少2种。国内钢铁原料市场震荡盘整,铁矿(1230, -14.00, -1.13%)石价格上涨10-20元,焦炭(2662, -6.00, -0.22%)价格下跌120元,废钢价格上涨10-40元,钢坯价格上涨140元。 图1 兰格钢铁价格指数变化趋势图

目前,国内钢材市场依然处于传统的需求淡季,北方地区高温和雨季交替,而南方地区也受到较往年雨量偏多的影响,建筑工地的采购将会更加受限,同时板带材的下游需求也开始明显减弱。而钢厂在低利润的状态下,主动的减产检修,同时各省市要在下半年实际压减钢铁产量的政策也将进入实施阶段,政策性的压力叠加利润收缩的效应,促使供给端收缩,使得钢市再次拉涨,但淡季需求仍然较弱,将压制钢市的上涨空间,国内钢材市场将处于供需寻找新的平衡过程之中,短期来看国内钢市将震荡盘整。 据兰格钢铁云商平台周价格预测模型数据测算,下周(2021.7.19-7.23)国内钢材市场价格将震荡盘整,长材市场价格将小幅上涨,型材市场价格将小幅波动,板材市场价格稳中下滑,管材市场价格将震荡下滑。兰格钢铁全国绝对价格指数预计在5735元,下跌10元;其中,兰格钢铁长材绝对价格指数为预计在5415元,上涨40元;兰格钢铁型材绝对价格指数预计维持在5660元;兰格钢铁板材绝对价格指数预计在6027元,下跌28元;兰格钢铁管材绝对价格指数预计在6071元,下跌20元。 关注市场因素 宏观经济: 【GDP】上半年国内生产总值532167亿元 同比增长12.7% 【全国固投】上半年全国固定资产投资255900亿元 同比增长12.6% 【外商投资】上半年全国实际使用外资6078.4亿元 同比增长28.7% 【出口贸易】上半年我国货物贸易进出口总值18.07万亿元 同比增长27.1% 【工业生产】上半年规模以上工业增加值同比增长15.9% 【工业生产】二季度全国工业产能利用率为78.4% 同比上升4.0个百分点 【全国发电】6月份发电量6860亿千瓦时 同比增长7.4% 【社会用电】6月份全社会用电量7033亿千瓦时 同比增长9.8% 【央企利润】上半年中央企业实现利润总额1.31万亿元 同比增长116.7% 行业动态: 【粗钢旬产】7月上旬重点钢企粗钢日产213.76万吨 环比下降5.56% 【钢厂库存】7月上旬重点钢企钢材库存1405.73万吨 环比上升2.12% 【煤炭产量】6月份原煤产量3.2亿吨 同比下降5.0% 【焦炭产量】6月份焦炭产量3891万吨 同比下降3.2% 【钢铁产量】6月份粗钢产量9388万吨 同比增长1.5% 【煤炭进口】6月份进口煤炭2839.2万吨 同比增长12.3% 【矿石进口】6月份进口铁矿石8941.7万吨 同比下降12.1% 【钢材出口】6月份出口钢材645.8万吨 同比增长74.5% 【钢铁产能】上半年黑色金属冶炼和压延加工业产能利用率为83.0% 同比上升7.4个百分点 下游需求: 【地产行业】上半年全国房地产开发投资72179亿元 同比增长15.0% 【船舶行业】上半年全国造船完工量2092.2万载重吨 同比增长19.0% |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: