目前,安踏体育旗下分为三大品牌群,分别为专业运动品牌、户外运动品牌和时尚运动品牌。 下图为安踏体育的主要品牌矩阵:

(一)安踏营收正被李宁追赶 专业运动品牌群主要是指安踏、安踏儿童和SPRANDI品牌,由于安踏体育未公布SPRANDI的相关数据,这里主要讨论安踏。 安踏是公司安身立命的根本,定位为大众专业体育品牌,聚焦跑步、综合训练和篮球等体育领域,注重性价比。

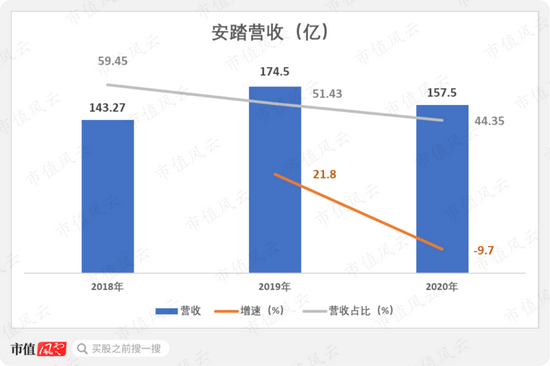

该品牌群由公司元老吴永华管理,根据公开资料显示,他在2003年加入安踏体育,一直负责安踏的营销。 值得注意的是,由于安踏体育在2019年以前未公布安踏和FILA等品牌的营收数据,因此后续安踏和FILA的营收、毛利率等数据分析均从2018年起。 2018-2020年,安踏的营收分别为143.27亿、174.5亿和157.5亿,2020年受疫情影响同比下滑9.7%。 而且,同期营收占比从59.45%逐年下滑至44.35%。

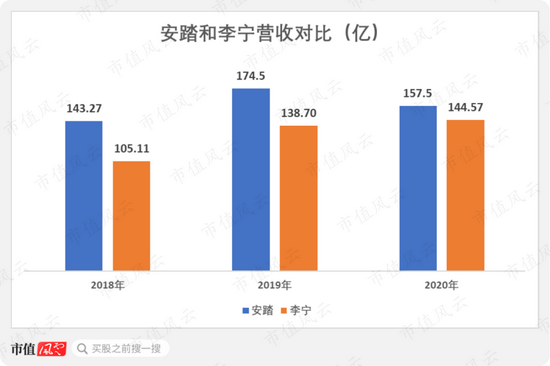

相比之下,李宁的营收规模正在迎头赶上,2020年达144.57亿,非常接近安踏的157.5亿。

在产品上,年报着重提到了跑鞋和篮球鞋。 跑鞋方面,安踏主推氢跑鞋、C37和一些联名款,热销跑鞋的价格区间基本在300-500元之间。

(来源:京东) 篮球鞋方面,安踏签约NBA球员克莱·汤普森和戈登·海沃德等人,分别推出KT系列和GH系列篮球鞋,定价在600-1000元之间。

(左为KT6-高山流水,右为GH2蓝粉色-----) 此外,安踏的代言人有武大靖、张继科和谷爱凌等运动员,并长期赞助20多支中国体育代表队,为东京奥运会设计了冠军龙服。

(二)FILA成第一大收入来源 时尚运动品牌群就是FILA及其孵化的FILA FUSION和FILA KIDS。

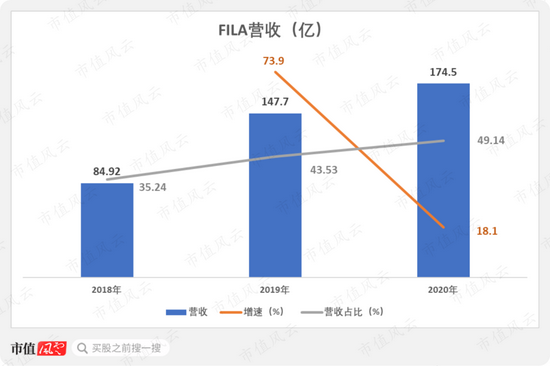

公开资料显示,FILA在1911年诞生于意大利,走时尚运动风格。 2007年,百丽国际以4800万美元购入FILA大中华区所有权。第二年,FILA中国约有50家门店,亏损近4000万港元。 2009年,安踏体育以不超过4.6亿人民币向百丽国际收购 FILA 中国的商标使用权和专营权,由姚伟雄出任FILA大中华区和时尚运动品牌群的CEO。 姚伟雄是职业经理人,曾先后在赛诺菲、法国欧莱雅、法国鳄鱼服饰任职。 安踏体育对FILA的运营相当成功:2018-2020年的营收分别为84.92亿、147.7亿和174.5亿,同比增长73.9%和18.1%。 此消彼长,FILA的营收在2020年反超安踏,成为安踏体育第一大收入来源,收入占比上升至49.14%。

但之前的营收数据缺失,无法获知FILA营收的年均增速和增长趋势。 与安踏、李宁等体育品牌赞助体育赛事和代表队的营销手段不同,FILA完全是时尚圈的玩法。 例如,参与众多时尚营销活动、与知名设计师合作推出联名款、与KOL合作营销等,从而塑造高端时尚运动品牌的形象。

走高端路线,价格自然比其他品牌高,一双时尚女鞋的价格接近700元,衬衫和长裤的价格也在400元以上。

(来源:京东) (三)户外品牌的营收占比低,但发展迅速 户外运动品牌群主要指DESCENTE(迪桑特)和KOLON SPORT(可隆)。 迪桑特创立于1935年,主要产品是滑雪装备,是瑞士、西班牙、加拿大等国家滑雪队的官方赞助商,目前产品已拓展至跑步、女子健身等。 2016年底,安踏体育设立迪桑特中国,目前持股54%。 截止2020年末,迪桑特在中国的线下门店有175家,安踏体育预计2021年末将扩张至约210家。 打着高端户外品牌的旗号,迪桑特的价格明显较高。一套衣服鞋子,再配一个双肩包,价格直逼4000元,完全不是风云君这等代客泊车的小屁民消费得起的品牌。

(来源:京东) 可隆创立于1973年,定位为专业登山服饰品牌,产品多为功能性较强的户外衬衫和防风夹克。 2017年,安踏体育获得可隆的中国经营权,截止2020年末,可隆在中国的线下门店有157家,预计2021年末将增加至约160家。 可隆的价格基本与迪桑特接近,夹克的价格基本超1500元。

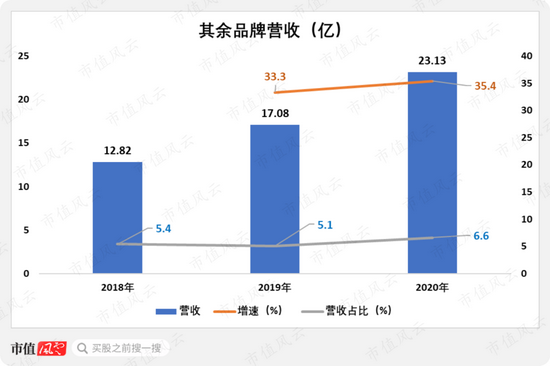

(来源:京东) 户外运动品牌群CEO由董事郑捷担任,其同时负责集团企业战略、国际事务及营销事务。 根据公开资料显示,郑捷于2008年加入安踏,此前曾在宝洁、阿迪达斯等担任要职,最高职务是阿迪达斯的中国区总经理。 公司把除了安踏和FILA以外所有品牌的营收一起统计和披露。 2018-2020年,其余品牌的营收分别为12.82亿、17.08亿和23.13亿,同比增长33.3%和35.4%,增速较快,主要由迪桑特和可隆两个品牌推动。 不过,对公司整体营收的占比仍较低,2020年仅为6.6%。

简单介绍完三大品牌群的情况,我们接下来聊聊安踏的渠道。 四、眼馋FILA的高坪效,安踏开始DTC转型 安踏体育在渠道发展情况的披露上同样存在严重的数据缺失。 (一)安踏体育的电商营收占比低于李宁 安踏体育的战略包含“全渠道”,但在2018年以前没有公布经销商、直营店和电商等相关数据,我们无法得知安踏和FILA各渠道的营收占比、营收增长趋势表现等。 2020年年报有所改善,在不起眼的注释中“偷偷”披露了公司营收的电商占比为26%,去年为18%,是贡献营收的重要渠道。

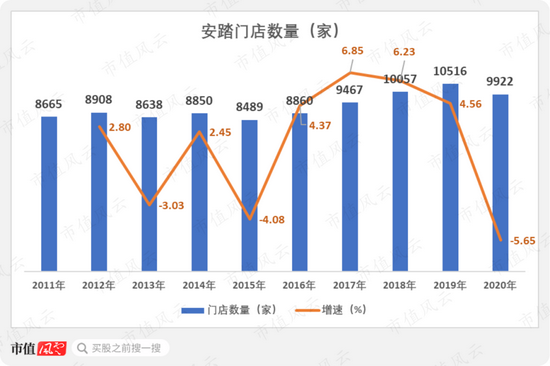

照此计算,2019-2020年,安踏的电商收入分别约为61.07亿和92.33亿,同比大幅增长53%。 而同期李宁的电商营收占比为22.5%和28%,安踏的占比相对较低。 按理说,参照李宁电商营收的优秀表现,安踏体育的电商表现大概率不会差,为什么选择不披露呢? (二)安踏的DTC改革 安踏及安踏儿童的门店数从2011年的8665家下滑至2015年的8489家,随后重拾增长至2019年的1.05万家,大部分年份维持个位数增长。 2020年受疫情影响,部分低效门店关闭,门店数减少至9922家,同比减少5.65%。

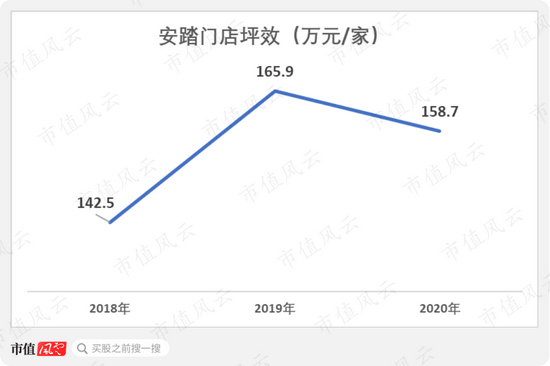

安踏门店的坪效分别约为142.5万、165.9万和158.7万元,呈先升后降的趋势。

(注:由于营收包含了线上收入,因此实际坪效会更小) 安踏此前以经销模式为主,最近开始向DTC模式转型,逐步扩大直营店的比例。 2020年,安踏在长春、长沙、昆明等地区的3500多家门店开展混合营运模式,其中60%改造为直营店,40%由经销商按照新营运标准执行。 直营模式有利于安踏掌握门店的实时运营数据,提高对市场趋势和消费者偏好变化的反应速度,并把握渠道库存状况,提高产品周转效率。 另外,DTC模式对收入的影响如下: 1、由于无须让利给经销商,毛利率明显提升,但需承担门店运营成本;

2、DTC模式转型中经销商退货金额约18亿,2020年计提存货减值损失1.72亿,占存货均值的比例为3.48%,相比2019年上升了2.55个百分点;

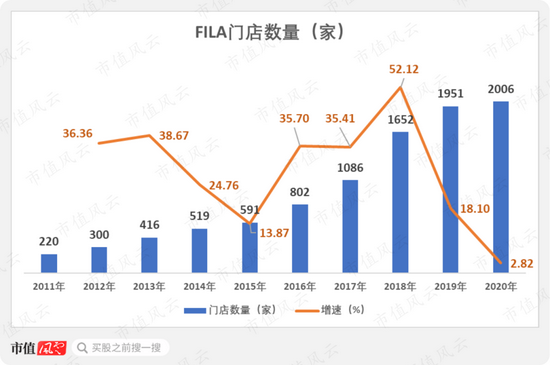

(三)FILA惊人的坪效 FILA的店铺主要集中在一二线城市,以商场和百货大楼为主。 门店数从2011年的220家逐年上升至2020年的2006家,复合增速高达27.84%。 其中2018年的增速高达52.12%,随后逐年回落,2020年仅为2.82%,创历史新低,大概率受疫情影响。

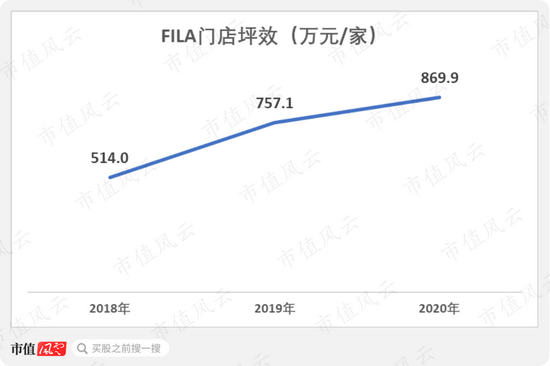

FILA用如此少的门店创造出超百亿的收入,其坪效表现自然相当惊人。 2018-2020年,FILA门店坪效分别为514万、757.1万和869.9万,呈持续上升态势。

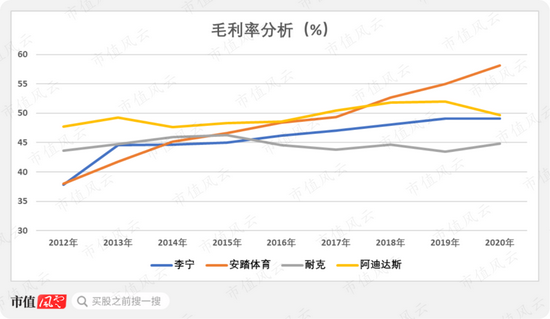

(注:由于营收包含了线上收入,因此实际坪效会更小) 虽然安踏体育的年报没有具体提到FILA的经营模式,不过结合公开资料分析,坪效高的一个重要原因是FILA是以直营模式为主,甚至是全直营模式。 直营模式下,门店进货成本相对经销模式更低,毛利空间自然更高。 但也需要背负较为沉重的租金和人员成本等门店运营成本。 五、盈利能力提高,但仍不及耐克的暴利 安踏体育的毛利率从2012年的37.95%逐年上升至2020年的58.15%,是可比公司中最高,且上升速度相当快。 50%似乎是这些公司毛利率的一道大槛,阿迪达斯曾多次攀上50%,但2020年出现回调,而李宁同期已达49%,离50%仅一步之遥。

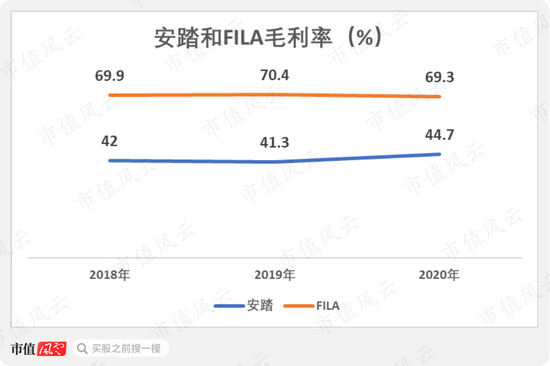

(数据来源:Choice,Wind) 为什么安踏体育毛利率的增长速度如此快? 和FILA营收的快速增长有很大关系。 与营收类似,FILA和安踏的毛利率仅披露了最近三年。 安踏的毛利率维持在40%以上,与其他以经销模式为主的品牌较为接近。 而FILA的毛利率高达约70%,远高于所有体育鞋服品牌。

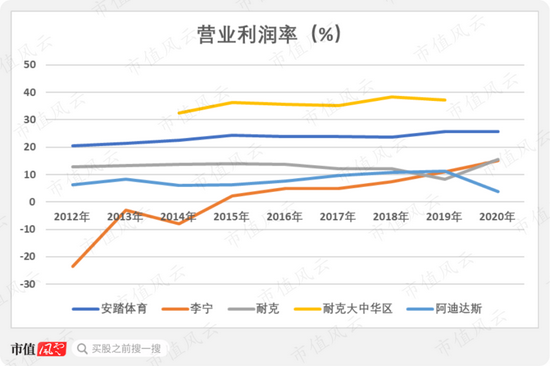

这印证了FILA实行以直营模式为主的结论,否则如此高的毛利率几乎是不可能的。 安踏体育的营业利润率长期在20%以上,并且呈缓慢上升趋势,2020年达到25.77%,增长速度明显不如毛利率。

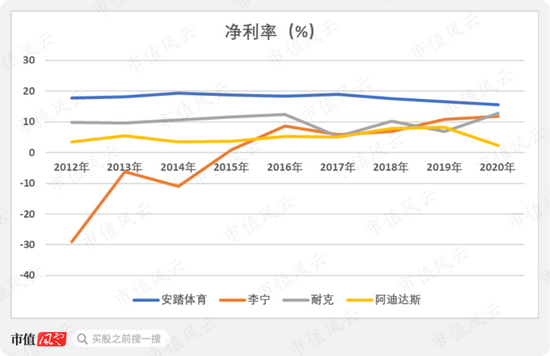

(数据来源:Choice,Wind) 耐克近年来营业利润率仅在10%上下徘徊,但大中华区的表现相当亮眼,经营利润率常年在35%以上,比安踏体育还高出10个百分点,是耐克盈利能力最强的地区。 耐克近年来在中国赚得盆满钵满,难怪耐克CEO在“新疆棉”事件后说出“耐克属于中国,服务中国”的奇葩言论。 而安踏体育的净利率呈缓慢下滑趋势,2020年跌至15.68%,仍长期高于可比公司。 2020年,李宁和耐克的净利率创下近年新高,分别为11.75%和12.86%,而阿迪达斯长期不及10%。

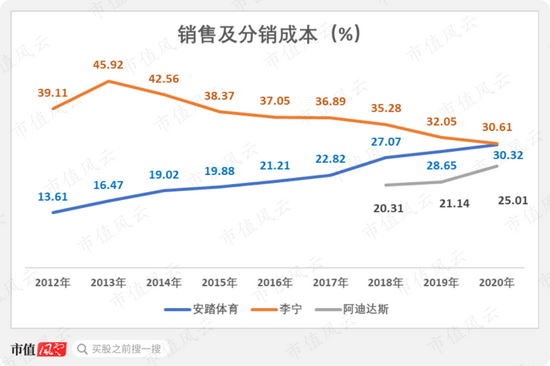

(数据来源:Choice,Wind) 为什么安踏的毛利率增长快速,但经营利润率和净利率反而增长缓慢甚至下跌? 原因是来自直营模式的收入不断增长下,毛利空间和承担店面运营成本的销售费用均出现大幅提高。 安踏体育的销售及分销成本从2012年的10.38亿一路飙升至2020年的107.67亿,复合增速达34%,高于同期营收增速,占比上升至30.61%。 阿迪达斯仍以经销模式为主,仅披露最近3年数据,2020年为25.01%。 而李宁随着收入回升,其比例逐渐下滑至30.61%,与安踏体育接近。

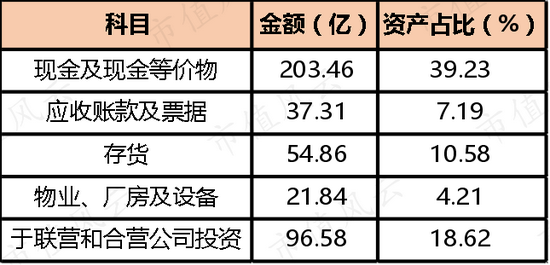

限于安踏体育的经营数据缺失,对其商业模式以及对应的盈利能力的研究带有一定程度上的揣测。希望安踏体育的年报日后能披露更多更完整的经营数据,方便普通投资者及分析师更深入地了解公司。 六、运营效率下滑 截止2020年末,安踏的总资产达518.67亿。 主要的资产科目如下表所示:

截止2020年末,安踏的货币资金多达203.46亿,非常充足,相比2019年大增超6成,资产占比多达39.23%。 主要原因是当期发行了可换换债券和中期票据,合计获得86.76亿现金,后面还会提到。 另外,应收账款及票据为37.31亿,占比仅为7.19%。 安踏体育给予经销商的信贷期是30至90日,然而安踏体育仅列出一年内及超过一年账款的账龄分布。 相比之下,李宁会披露信贷期内和逾期账龄分布,信披质量更好。

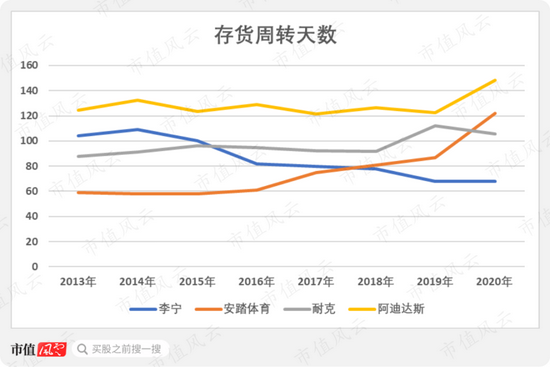

此外,前文提及,2020年安踏体育的存货规模达54.86亿,其中超9成为制成品。 安踏体育的存货周转速度明显减慢,周转天数从2013年的59天上升至2020年的122天,多于耐克,仅略少于表现不佳的阿迪达斯。 2020年周转天数的快速上升大概率与DTC改革产生的销售退货有关。

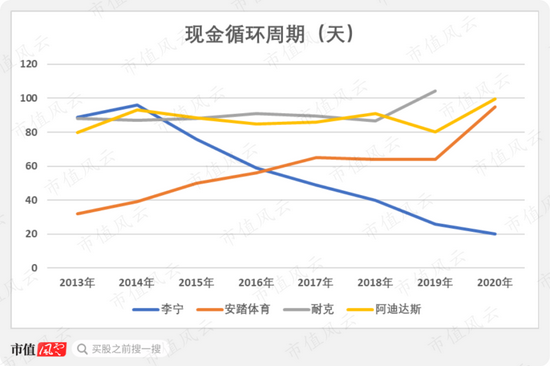

(数据来源:Choice,Wind) 安踏体育的现金循环周期从2013年的32天上升至2020年的95天,资金使用效率明显下降,目前基本与耐克和阿迪达斯处于同一水平。

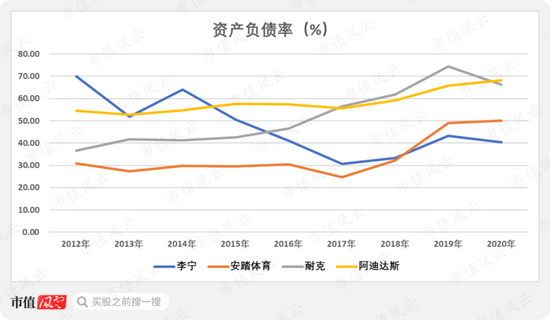

(数据来源:Choice,Wind) 七、安踏为何仍筹划大手笔融资? 综合来看,风云君认为安踏体育2020年的融资和分红行为存在疑点。 安踏体育的资产负债率在2018年以前处于相对最低水平,自2018年起上升至2020年的50.21%,高于李宁。

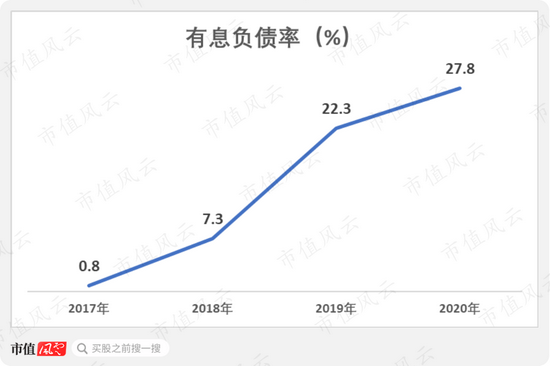

(数据来源:Choice,Wind) 其中,有息负债率从2017年的0.8%快速上升至2020年的27.8%,似乎表明安踏体育比较缺钱,自身经营活动赚来的钱不太够用。

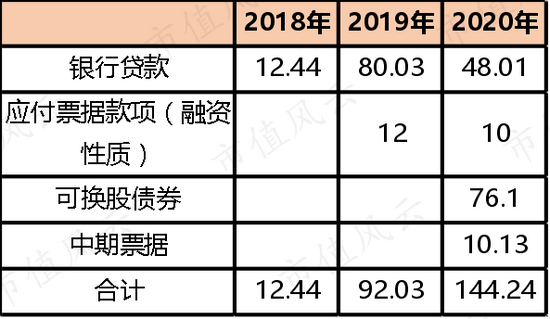

具体来看,2019年和2020年的有息负债分别达92.03亿和144.24亿。

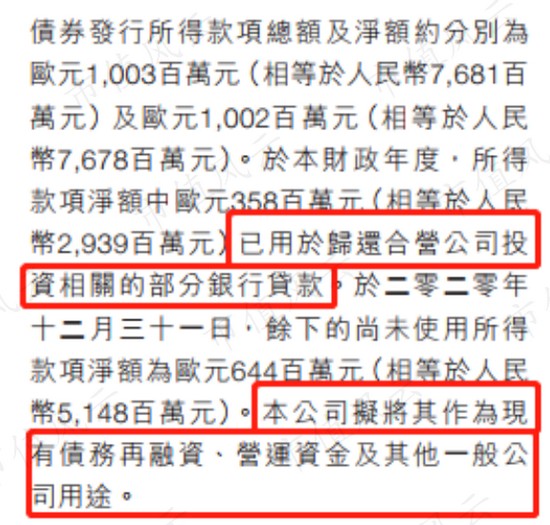

(注:包含短、长期借款) 2019年银行贷款的飙升与安踏体育的一项大动作有关。 当时,安踏体育与多家投资机构组成财团,完成了中国服装行业史上最大的一笔海外收购案,即收购芬兰运动品牌Amer Sports。 安踏体育的注资额起初达117.07亿元人民币,随后出售部分权益,持股下降至53.82%。 根据股东协议,该品牌的母公司Mascot JVCo为安踏体育的合营公司。 经过多轮交易,截止2019年末,该合营公司的账面价值为105.51亿。 截止2019年6月末,安踏体育的现金及等价物为83.37亿,根本拿不出一百多亿现金,因此找银行借了77亿,自己从裤袋里掏出近40亿完成收购。 安踏体育这次一掷百亿的豪爽态度似乎是非常看好户外运动的未来,宁愿举债度日也要把Amer Sports拿下。 然而,2020年的操作就有些可疑了。 截止2020年末,安踏体育的有息负债再度增长至144.24亿,银行贷款规模减少至48.01亿,但分别发行了可换股债券和中期票据,募资合计达86.23亿。 其中,可换股债券是零息债券,募资额达10亿欧元(约为人民币76.81亿),2025年到期,其中29.4亿人民币已经用于偿还购买Amer Sports的部分银行贷款。

考虑到可换股债券募资额刚好等于其2019年的银行借款,推测这笔可转股债券实际上将大部分用于偿还该笔借款,从而优化负债结构。 目前换股价为104.05元港币,只要安踏体育的股价维持目前位置,投资者一般会选择债转股,公司无须偿还本金。 但是,安踏体育还在2020年注册了总额不超过80亿人民币的计息中期票据和总额不超过40亿人民币的计息超短期融资券,拟将用于偿还贷款和补充营运资金。 目前,公司已经发行了约10亿元的中期票据,票面利率为3.95%,将在3年后到期,已经全部用于补充营运资金。 发可换股债券的行为尚可理解,但多达120亿元的票据和融资券注册的举动就有些可疑了。 常理而言,仅3.95%的资金成本其实非常低,和白送钱区别不大,足以让众多房地产企业羡慕得口水打湿脚后跟。 不过,风云君瞧了一眼安踏体育的现金及现金等价物,2020年末金额高达203.46亿,相比2019年又增加了61.44%。 2020年安踏体育产生自由现金流将近70亿,再创新高。即使不发债,应付现有负债规模绰绰有余。 况且,截止2019年和2020年末,公司超过三个月的银行定期存款达41.83亿和49.22亿,表明账上资金相当宽裕。 公司去年没有任何大的收购动作,仅仅是在安踏内部施行DTC改革而已。 不管从哪个角度看,安踏体育在2020年资金非常充足,不需要进行大额融资。 因此,需要密切关注后续这110亿元票据和融资券的发行节奏。 由于利息支出大幅增加,利息保障倍数从249.31倍大幅下滑至34.8倍,但是仍无偿债压力。

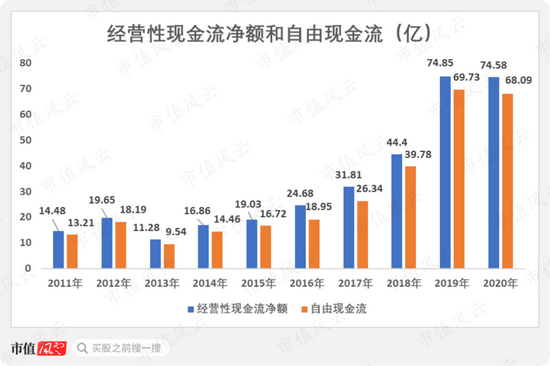

八、自由现金流创新高,分红额不升反降 最近10年,安踏体育的经营性现金流净额从14.48亿上升至2020年的74.58亿,累计达331.62亿,自由现金流累计达295.01亿,表现相当好。

自2014年起,安踏体育每年拿出超10亿元现金用于分红,2017年分红额最高,达21.78亿,2020年下降至15.63亿,且无回购记录。 2011-2020年,公司累计分红额为146.04亿,占同期自由现金流的49.5%,基本把一半现金分给股东。 然而,仔细看每年的数据可发现,安踏在2018年以前会把近7成的自由现金流用于分红,而自2018年起自由现金流虽然屡创新高,分红金额不升反降,把大部分自由现金流留存在公司账上。

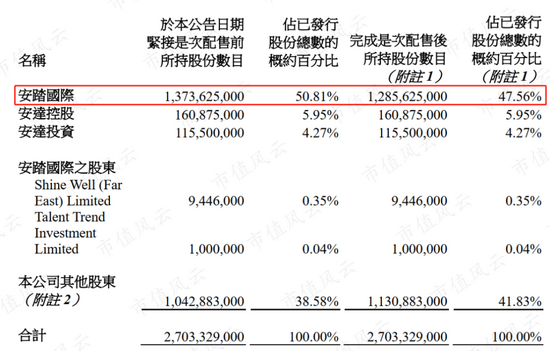

安踏体育为什么不考虑向耐克学习,把自由现金流全部用于分红和回购上,提高对投资者的吸引力,反而仍在债券市场大手笔募资,补充看似非常充足的营运资金呢? 九、股价大涨后控股股东百亿套现 正当安踏体育的股价达到历史新高、投资者幻想安踏体育的美好未来时,丁氏家族露出“獠牙”,把百亿港币落袋为安。 2021年4月21日,安踏体育发布公告,控股股东安踏国际将把持有的8800万股(占总股本的3.26%)卖给美林、JP摩根和摩根士丹利三大投行,每股作价131.48元港币,套现金额高达115.7亿元港币。 减持完成后,安踏国际的持股比例下降至47.56%,丁氏家族仍持有58.17%股权。

既然控股股东已经宣告“高位套现”了,那么这场名为“国潮”的炒作盛宴,还能狂欢多久呢? 后记 近年来,随着国潮兴起,安踏和李宁高歌猛进,营收和净利润均创下历史新高,盈利能力有所提高,股价表现也非常出色。 但是,安踏体育的信披质量相当差,以至于连风云君这样的老司机也无法通过年报等公开资料,深入挖掘和解释安踏的经营模式和相应的财务数据。 另外,安踏体育2020年的募资和分红行为也存在疑点:在资金宽裕,自由现金流创新高的情况下,分红金额连续下滑,仍打算向市场筹资。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: