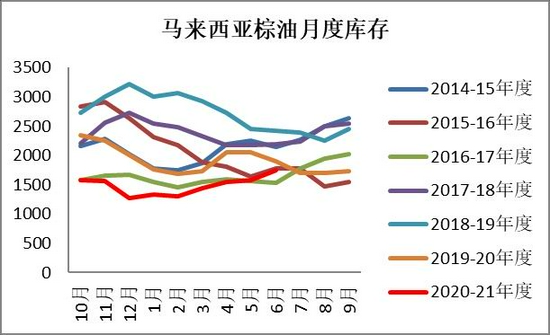

第一部分 前言概要 6月植物油价格受马来超预期增产累库导致的供需失衡而大幅走弱,叠加宏观方面美联储对2022年后具有较强的加息预期,大宗商品市场面临流动性缩紧带动需求走弱的预期,植物油因而出现供需面和宏观面共振式下跌。因交易供应增长的预期,棕榈(7846, 12.00, 0.15%)油09成为最弱的合约,相对比豆油和菜油较为抗跌,但植物油在6月中旬前整体回落高达600点,91月差整体呈现缩小趋势。 如果说此轮油脂价格的回调可以预见到,而回调幅度超预期多少与宏观市场有一定关,除此之外,美豆油可再生能源强制掺混政策可能对中小炼油厂出现豁免的各类信息也令市场波动剧烈,印尼和印度的征税调整也令产业在牛市尾声出现较强的观望心理。在此回调企稳的路口,多头的信心备受干扰,市场对植物油市场的观点也呈现两极分化。 第二部分 棕榈油 (一)国际市场 (1)马棕盘面的大跌已经体现了6月增产累库的供需失衡 6月的产量高频数据异常重要,因出口需求偏弱的情况下,一旦产量超预期,容易出现超预期累库的现象。前期的担忧目前看已成为事实。MPOA、UOB及SPPOMA等多口径数据验证了6月马来产量大幅增长的事实。6月马来产量的大增除了季节性因素,多与5月斋月后的产量回补有一定关系。6月的出口仍维持疲软态势,印度采购放缓以及印尼产量增长导致马来至印度出口量下滑,另外发展中国家需求因高价持续受到抑制。6月因产量超预期而需求疲软,预计库存逆季节性累积15万吨至170万吨以上,供需明显失衡,马棕油盘面高价回落压力较大。 中长期角度看马棕油将延续季节性增产,而近期印度出现采购补库后,或也难挡马棕的累库趋势。6月30日印度政府公布下调CPO进口征税5个百分点,可能将会继续刺激印度的近月补库。但是我们不得不承认,由于供应的缓慢恢复,国际棕榈油最紧张的时点已经过去,未来供需将由紧张转至中性,因此大方向而言马棕油的高点可能已经出现了。但库存只是供需的结果,并非决定价格的唯一因素。6月产量大增与斋月后回补有一定关系,而在马来政府延续封锁政策下7-8月的增幅仍难以过分乐观。需求方面中国和印度7月采购量较高,出口量或将较6月有所增长。因此虽未来马来大概率累库,但压力将较6月明显改善。预计马盘主力将在3400-3500获得支撑,7月将在3500-3800林吉特区间震荡,继续大跌的动力有限。 图1:马来棕油月度产量(单位:千吨)

数据来源:银河期货农产品事业部、MPOB 图2:马来棕油月度出口(单位:千吨)

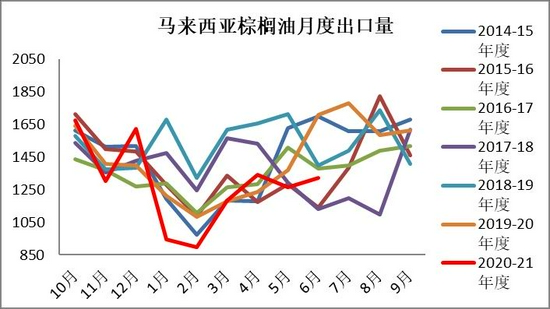

数据来源:银河期货农产品事业部、MPOB 图3:马来棕油月度库存(单位:千吨)

数据来源:银河期货农产品事业部、MPOB 图4:马来棕油月度库销比(单位:%)

数据来源:银河期货农产品事业部、MPOB (2)印尼即将进入增产周期 确认LEVY下调 印尼毛棕油的出口levy最终确认下调,自255美金/吨下调至175美金/吨,下调幅度高达80美金,新的出口税将自7月2日开始执行。在近一个月的时间里印尼下调出口levy的传言持续被市场所交易,印尼出口商近期放慢装船,从而可以在7月后装船缴纳更低的出口税费。 该消息的利空基本上6月的盘面得以体现。印尼下调出口levy也顺应当前的基本面预期,即近期印尼在产量季节性恢复后,供需压力逐步变大,内销压力逐步转至国际市场。相对于前期的高出口税费,当前下调出口税后将更加刺激出口商的出口意愿,中期来看将会挤压马来出口份额的情况更加明显,从而不利于马来的出口。但短期看下调征税靴子落地所带来的利空已经在前期的价格中体现,未来这一逻辑将兑现在中期的行情中。 图5:印尼棕油月度产量(单位:千吨)

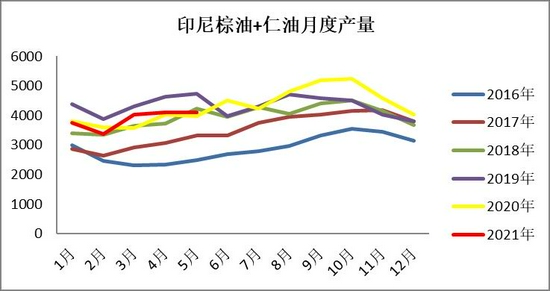

数据来源:银河期货农产品事业部、GAPKI 图6:印尼棕油月度库存(单位:千吨)

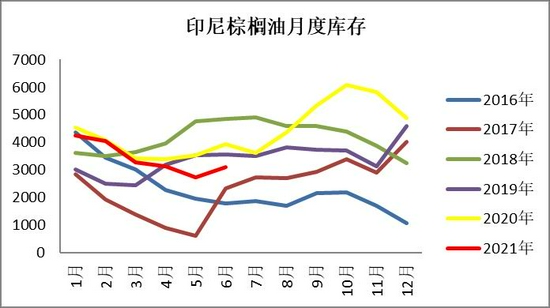

数据来源:银河期货农产品事业部、GAPKI (二)国内市场 (1)现货紧张将继续延续,p09由交易预期转至交易现实 国内市场6月的行情伴随着产地供应的恢复以及国内新增买船而持续弱势,09合约成为最弱的合约。P91受到国内大量8-9月船期的采购叠加马盘月差的走弱而从300大幅缩小至最低150,09合约的预期也由之前的供应紧张转至供需中性。但悲观预期交易之后,当前的现实是国内棕榈油实际到港依然偏少,7月前夕印尼对中国装船速度放缓,导致国内供应持续紧张。可以看到6月中旬后因为现货的紧张国内港口基差开启一轮新的高位上涨,基差的历史强势水平反映更多的是供应的紧张而非需求的超预期。截止6月下旬,港口24度棕榈油库存逐步下降至30万吨低位,预计库存将在7月中下旬后才会略有走高,未来库存仍无太大的压力。 5月24度棕榈油实际到港接近42万吨,通过反推预计5月表观消费达到43万吨,较去年同期增长15%。5月部分食品厂补库明显,导致表需偏高,对4月下滑的消费形成回补。进入6月后低棕消费略有下降,豆棕现货价差高位回落,但受国内生物柴油等边际增量有限预计下降幅度有限,整体消费维持稳定。 图7:24度棕榈油进口利润(单位:吨)

数据来源:银河期货农产品事业部、海关、我的农产品 图8:国内低棕月度进口量(单位:吨)

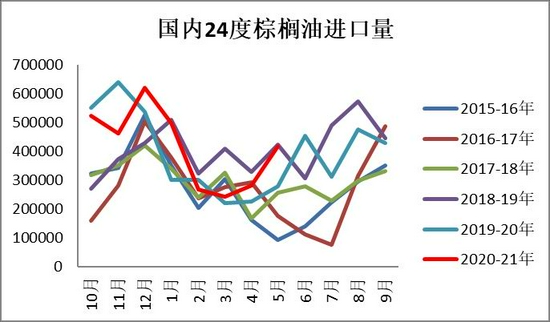

数据来源:银河期货农产品事业部、海关 图9:国内低棕月度走货量(单位:吨)

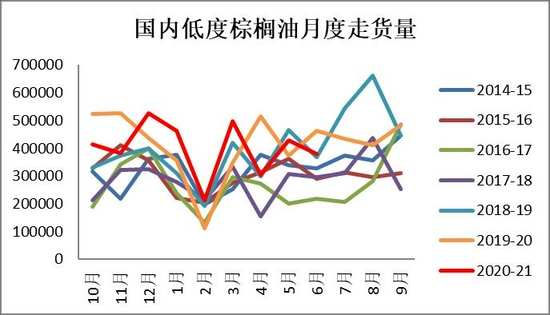

数据来源:银河期货农产品事业部、我的农产品 图10:国内24度棕油库存(单位:吨)

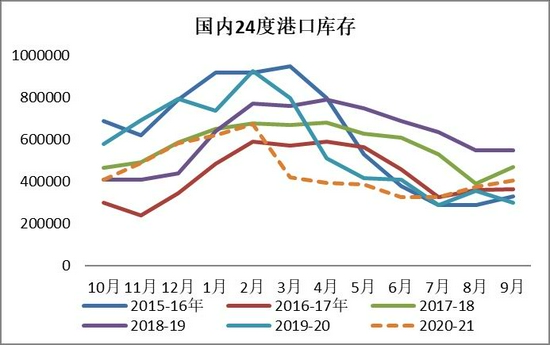

数据来源:银河期货农产品事业部、海关、我的农产品 (2)未来国内市场展望 当前国内现货市场近高远低,近月基差的强势主要体现到港和库存的紧张,而远期基差呈现阶梯型下降主要反映未来到港预期的增加。因此虽然当前现货基差较高支撑盘面,但未来也不排除出现现货急跌从而向09盘面靠拢的情况。因此,未来实际的到港和潜在的买船为关键因素。 在印尼和马来增产的背景下,我们仍认为p91月差近期的走势为反弹,300-400为扩大的压力位。单边和月差大方向仍为震荡。节奏来看,可能出现7月中旬前因到港紧张反弹趋势将延续,目标位可能为7500左右,但随着未来到港甚至采购的增加,不排除8月以后压力再次显现。 图11:p91(单位:元/吨)

数据来源:银河期货农产品事业部 图12:华南24度现货基差(单位:元/吨)

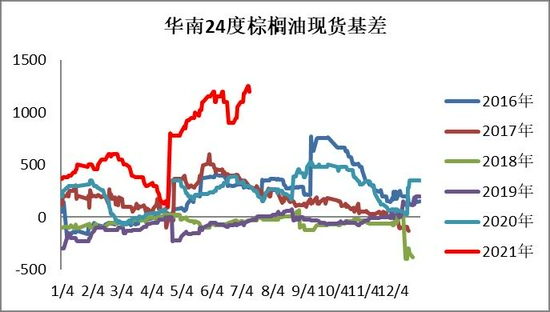

数据来源:银河期货农产品事业部 第三部分 豆油 (一)国际市场 (1)美再生燃料法案悬而未决,RINs及美豆油盘面波动巨大 6月中旬美再生燃料法案政策消息繁杂,令美豆油盘面波动异常剧烈。自2020年中以来至目前的美豆油可谓是大宗商品中的长牛品种,其上涨的强势程度离不开HVO即新增可再生燃料需求的增量,受RFS引导的该政策法案导致usda将21-22年度美豆油工业消费增量预估为120万吨,为全球植物油最大的需求增量点。但近期该法案有潜在变动可能,炼油厂每年有强制掺混的任务需要完成,而当下RIN价格高企,即使有1美元/加仑的补贴,炼油厂也有一定的成本压力,尤其对于中下炼油厂更是如此。相对比,原料行业以及生物燃料行业较为支持可再生燃料政策的推行。因此政府将在两大利益方抉择,目前尚无最终定论。大方向而言,全球绿色能源推行碳中和为大趋势,政府放弃可再生燃料政策的可能性不大,但很有可能松动对小炼厂的掺混强制义务或者将豁免量转至大型炼厂。受信息的影响,D4-RIN和D6-RIN价格高位回落,波动剧烈。RIN价格可以作为较好的生物燃料市场供需的预期指标,而近期RIN价格的下跌体现出中小炼厂对此需求预期的下滑。若未来政策不能发生逆转,RIN价格仍将偏强运行,美豆油仍将在供需紧张的背景下运行,价格支撑仍在,高基差下突破新高仍然可期。 图13:D4-RINS(单位:美元/加仑)

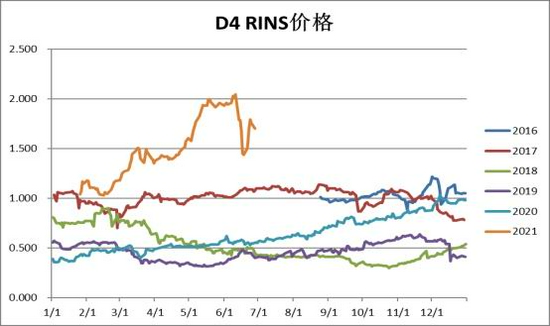

数据来源:银河期货农产品事业部、USDA 图14:D6-RINS(单位:美元/加仑)

数据来源:银河期货农产品事业部、USDA 图15:美湾与阿根廷豆油价差(单位:美元/吨)

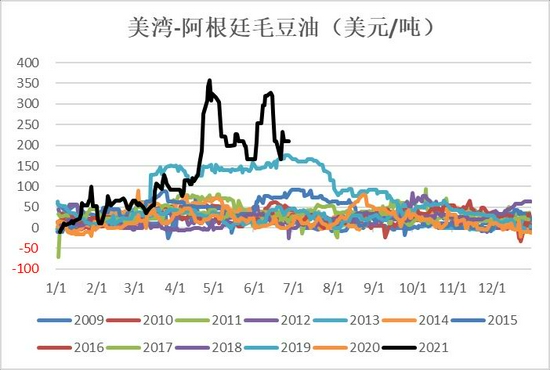

数据来源:银河期货农产品事业部、USDA 图16:美豆油月差(单位:美分/磅)

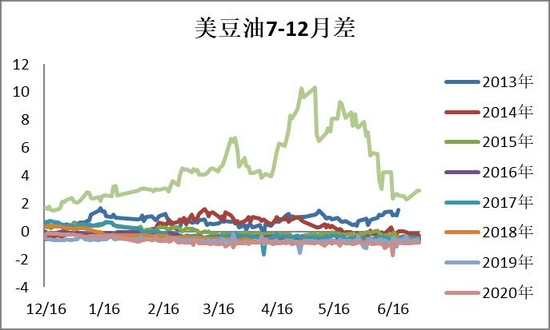

数据来源:银河期货农产品事业部、USDA (2)南美贴水走弱,豆油缓慢累库 相较于持续走强的美豆油盘面,因南美压榨增加而印度采购放缓贴水反向下行至历史最低位。南美豆油价格与美国背道而驰,基本面差异较大。5月阿根廷大豆(5987, 49.00, 0.83%)压榨量高达430万吨,为除了17年以外的同期最高压榨年份。截止5月,本年度阿根廷豆油累积出口420万吨,较去年同期增长100万吨,印度和中国以及其他葵油进口国转换至豆油需求所致。但预计三季度阿根廷豆油出口将较上半年度有所放缓,阿根廷国内生柴消费仍然疲软,叠加阿根廷大豆压榨偏高,未来一段时间库存将缓慢累积。巴西5月生柴产量虽环比回落,但同比仍为正向,5月豆油消费34万吨,同比增长2%。需求整体较好,巴西豆油库存继续维持38万吨的偏低水平。若7月后生柴计划能如期回到B13,即使开机较高也难以形成压力,未来巴西豆油格局将维持紧张格局。 图17:阿根廷大豆月度压榨量(单位:千吨)

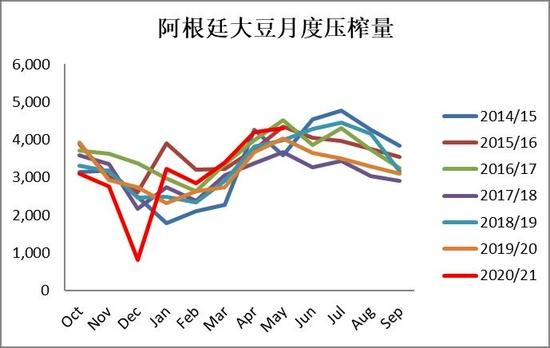

数据来源:银河期货农产品事业部、阿根廷农业部 图18:阿根廷豆油贴水(单位:千吨)

数据来源:银河期货农产品事业部、阿根廷农业部 图19:巴西生柴月度产量(单位:吨)

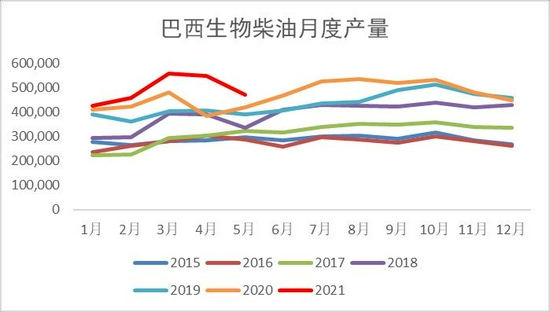

数据来源:银河期货农产品事业部、阿根廷农业部 图20:阿根廷豆油库存(单位:吨)

数据来源:银河期货农产品事业部、阿根廷农业部 (二)国内市场:基差高位回落,国内豆油库存缓慢累积 5月下旬国内豆油基差一波反弹行情后,伴随着华南疫情、终端需求平淡无奇以及6-7月油厂开机水平偏高等众多因素,一豆基差高位回落压力显著。广东一豆基差由月初的最高+900下跌至当前的+600,华东一豆基差由最高+850下跌至+650。基差的下跌与近期库存的累积相一致。供给方面来看,国内豆油的宽松将会继续持续至7月以后,6月大豆压榨预计达到850万吨以上,7月大豆压榨预计也将达到接近850万吨,潜在的豆粕(3613, 30.00, 0.84%)大面积胀库间接利好于豆油的供应,但介于大豆到港压力较大,豆油的供应仍较为宽松。需求来看刚需补库现象持续,豆棕价差近期缩小后,叠加动物油脂价格仍然较高的情况下,豆油在饲料用油的需求仍在持续,但基差下跌过程中,下游采购意愿较差。虽然豆油累库,但从同比角度来看,库存压力并不大,8-9月大豆到港下滑可能出现豆油供应压力趋缓的情况。因此可以关注一豆基差在500一线的支撑,y91月差也将在100-150形成支撑。 图21:国内豆油周度表需(单位:吨)

数据来源:银河期货农产品事业部、我的农产品 图22:豆棕油现货价差(单位:元/吨)

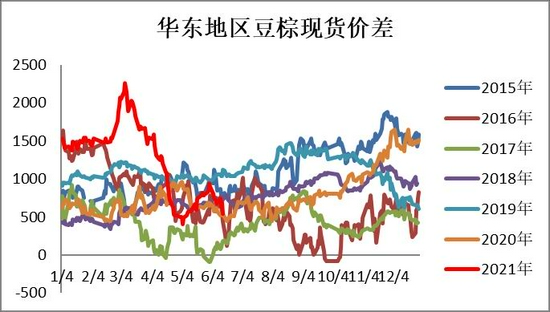

数据来源:银河期货农产品事业部、我的农产品 图23:广东一豆基差(单位:元/吨)

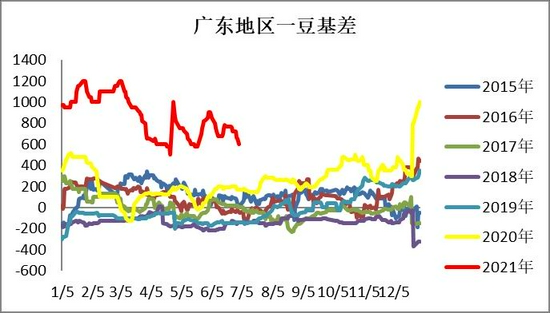

数据来源:银河期货农产品事业部、我的农产品 图24:国内豆油库存(单位:万吨)

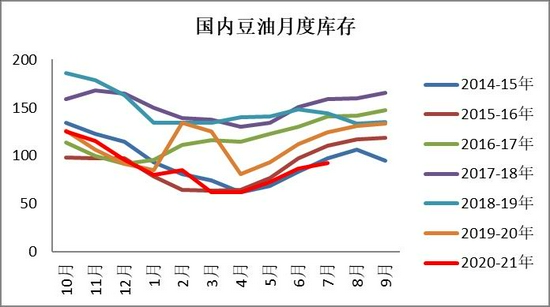

数据来源:银河期货农产品事业部、我的农产品 第四部分 菜籽油&小品种油 (一)国际市场:葵油价格暴跌,葵菜价差大幅缩小 整个6月份国际葵油cnf价格暴跌400美金/吨,令市场诧异。葵油因本年度葵籽发生严重减产前期持续为植物油市场中的领跑者,导致葵豆以及葵菜价差明显扩大。但葵油这一品种需求弹性较大,在持续的高价位出现后,明显抑制了销区的采购需求。5月后中国、印度和伊朗等主要采购国采购放缓,需求明显转至豆油或棕榈油,葵油鲜有询价。葵油的供应端也出现明显预期差,乌克兰前期惜售后面临油厂库存阶段性累积,供应阶段性宽松而需求面对消失,因此造成葵油价格的崩塌,与2021年3月国内豆油市场如出一辙。 相对比,国际菜油继续维持超卖的紧张基本面,2020-21年度上半年加拿大产地对菜籽和菜油明显超卖,目前因库存偏低明显压缩国内压榨甚至出口。5月加拿大菜籽压榨82万吨,较前期的高榨利开机状态已经同比开始出现回落。截止6月中,加拿大菜籽累积出口966万吨,较去年增长100万吨。预计三季度在新季菜籽供应前,加拿大菜籽供需将维持紧张。欧盟菜籽也同样如此,因生柴需求恢复以及前期菜籽采购量较大,欧盟菜籽压榨较去年同比大幅增长,欧盟菜油可供出口量有限,因21-22年度欧盟产量增量依然不大,下一年度将继续依赖于进口。目前加菜籽新作在交易天气市,大平原地区依然偏干,未来天气升水值得关注,旧作和新作紧张预期的共振令近期国际菜油价格飙涨,葵菜价差走弱。但预计葵油价格继续大跌看空间也有限,毕竟新季实际供应将在8-9月实现,当前菜油价格的坚挺也将间接刺激葵油的需求。 图25:加拿大菜籽出口(单位:千吨)

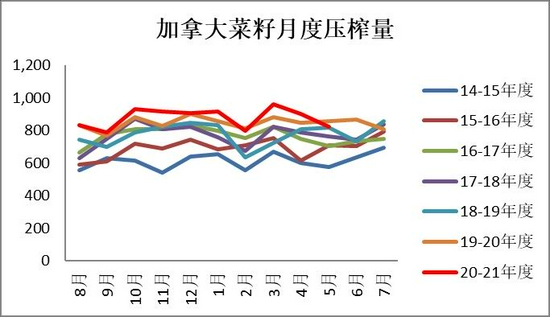

数据来源:银河期货农产品事业部、加拿大统计局 图26:加拿大菜籽压榨量(单位:千吨)

数据来源:银河期货农产品事业部、加拿大统计局 图27:国际葵菜价差(单位:美元/吨)

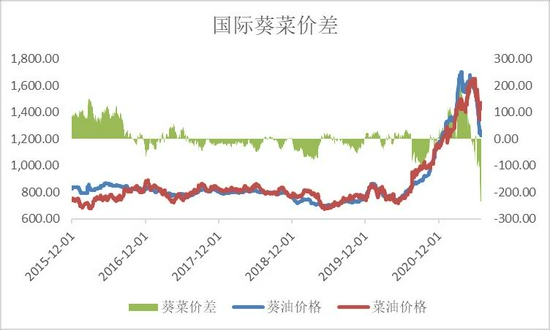

数据来源:银河期货农产品事业部、USDA 图28:国际葵豆价差(单位:美元/吨)

数据来源:银河期货农产品事业部、USDA (二)国内市场:近端依然宽松,8月后紧张逐步显现 在即4月国内菜油到港高达34万吨的惊人数据后,5月菜油进口虽略有下滑,但单月21.5万吨的数据亦高于往年同期。截止5月,20-21年度国内菜油累积进口较去年同期增长50万吨,其中加拿大及俄罗斯菜油到港量均较去年出现明显增幅。国内菜籽5月进口26万吨,同比开始回落,油厂菜籽压榨量自6月以来开始有所下滑。因此从菜油和菜籽短期看当前国内菜油的供应仍然较为宽松。需求来看,销区川渝地区渠道库存依然较多,终端实际消费处于季节性淡季依然较差,港口库存继续累积至35万吨,短期基差仍有一定上行压力。但7月后国内菜籽到港将显著下降,菜油到港也将较目前的高位有所下降,菜油供应将高位回落。预计菜油供应的紧张将在8月后逐步显现,菜油91月差有望近期在250一线企稳回升。 图29:国内菜油进口量(单位:吨)

数据来源:银河期货农产品事业部、我的农产品 图30:华东四级菜油现货基差(单位:元/吨)

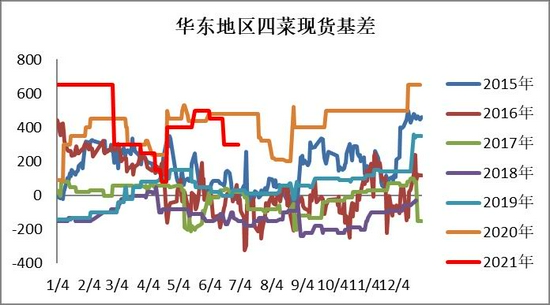

数据来源:银河期货农产品事业部、我的农产品 图31:国内菜油库存(单位:万吨)

数据来源:银河期货农产品事业部、我的农产品 图32:菜油91(单位:元/吨)

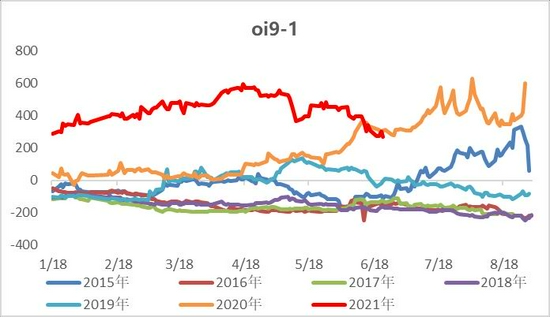

数据来源:银河期货农产品事业部、我的农产品 第五部分 行情展望 植物油市场在6月基本面和宏观的共振下重挫,而7月有望从悲观预期转至交易当前的强现实。印尼出口levy确认下调利空得以消化,印度降税刺激短期补库行为,虽然棕榈油产地增产累库,供需压力和失衡将暂缓,马棕油将在3500支撑,有望回升至3800-4000林吉特一线。国内09合约面临超高现货基差和近端紧张的到港,未来无库存压力,未来需要关注实际到港和买船。大方向而言,棕榈油供需矛盾弱化,增产累库预期抑制涨幅,而强现实抑制跌幅。国内豆油基差下跌,但幅度不看过大,豆油盘面和91也有望走出反弹趋势。菜油延续近弱远强格局,8月以后供应紧张将逐步显现,91月差有望走出低谷。 风险因素:美国天气;国内棕榈油到港和买船;马来和印尼产量变化等。 第六部分 交易策略 单边策略:植物油市场由弱预期转至强现实。7月中旬前看反弹,p09目标位7500,关注未来的到港和买船。大方向而言,植物油市场矛盾弱化,为震荡格局,上涨压力亦较大。 套利策略:继续关注短期油脂91月差的企稳反弹。 期权策略:继续关注棕榈油看跌海鸥价差期权。(以上观点仅供参考,不作为入市依据) 银河期货 刘博闻 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);