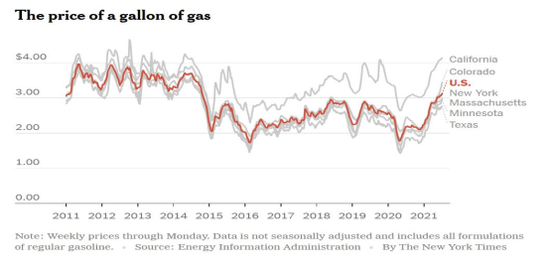

文/新浪财经意见领袖专栏作家 王远飞(笔名:愚公) 前言: “人类的努力应该没有界限。我们都是不同的。无论生活看起来多么糟糕,总有一些事情是你可以做的,并且可以取得成功。只要有生命,就有希望。” - 斯蒂芬霍金,爱的方程式,2014. “在资本市场里,我们每一个人都是不同的,一些人非常乐观,正在充分享受风险资产价格稳步上涨带来的收益,一些人则更为谨慎,正在寻求参与风险资产进一步上行的因素,同时也在努力防范潜在的未知下跌因素,不管我们的观点如何,我们投资资本市场的目标是相同的,即随着时间的推移,我们的资本价值增长最大化,因此要承担相关的风险。”-愚公,2021. 一、撰文背景 当前的油价,对于广大炼化行业的原油采购员来说,真是既让人期盼下跌又让人期盼上涨,盼下跌是因为希望赶紧给出个回调以利于采购远期原油,盼原油价格能够继续上涨是因为希望能够确保库存不要贬值和确保生产经营利润。 油价焦灼之际,愚公撰文一期,站在炼厂采购员的视角来和大家一起分析一下油价接下来的一些下行风险,并给出一些具体对策。 二、美国原油价格下行风险分析 1.美国原油期货价格接下来面临的第一大风险是来自美国的政治干预 2021年7月8日,美国EIA数据发布显示,美国石油库存连续第六周下降,上周,美国消费者每天购买 4.218 亿加仑汽油,同比增长6220万加仑,这是有史以来平均每天最高的汽油消费量。上周,美国消费者每天为汽油花费13.169 亿美元,同比增长 5.352 亿美元,洛杉矶地区很多加油站的汽油零售价格已经超过10年最高点4.33美元/加仑,全美平均汽油零售价也打到了3.122美元,这意味着愚公上一期文章《拜登为美国汽油裂解价差增加了下行动力》中所提到的拜登“绝对”担心汽油价格上涨,已经开始是美国白宫必须面对的现实问题。有趣的是,在美国汽油价格飙涨的同时,欧洲正在享受15年以来的最低夏季汽油销售价格,美国加州的汽油零售价格也早已经超过了中国的汽油零售价格。从历史上看,只要原油的供给端没有出现什么重大意外,美国政府通常会对汽油价格进行及时干预,从而导致原油价格出现回调。

图:7月8日美国洛杉矶汽油零售价格

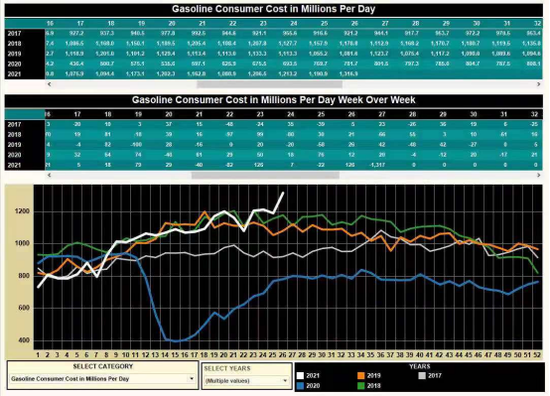

图:美国消费者每日汽油支出成本周度对比

2.美国原油期货价格接下来面临的第二大风险是美国原油市场结构的突然调整 2021年7月8日,伴随美国EIA库存数据为汽油带来了重大利好,美国汽油裂解价差一度大涨6.3%,远超WTI原油1.18%的涨幅,充分印证了美国汽油消费的强劲。但是我们也不可忽视的风险是,美国原油库存已经是连续第6周下降,这些下降的原油库存去了哪里呢?显而易见是进入了炼厂,正在检修季到来之前被疯狂的被炼制成更多汽油,这些下降的原油库存数据即将转化为巨大的汽油产量数据,一旦美国原油和成品油的库存数据或消费数据出现意外,这可能导致原油期货市场的期限结构遭遇突然调整甚至突然转折,实际上昨晚的EIA数据已经显示了美国一些地区的炼厂开工率正在下降,原因很可能是炼厂的汽油库存上升过快导致被迫降低开工率,这有可能导致美国原油库存在某个时点重新累积上升改变原油期货市场投资者的心理预期。

3. 没够原油期货价格接下来面临的第三大风险是原油ETF产品的止盈操作 在2020年4月份经历了“原油宝”事件的投资者们应该还记忆犹新,大量非专业投资者通过购买原油ETF的方式来间接持有WTI原油期货试图通过原油价格上涨获利,当时美国最大的原油ETF(USO)在月初的集中平仓换月操作,曾引发了油价的暴跌。2021年上半年,WTI原油价格的涨幅高达55%,这些ETF的年化收益率已经高达50%,最近几天,类似USO这样的ETF基金再次集中平仓,造成了WTI原油期货8月合约持仓数量的迅速下降,导致了前几日的油价一波急速下跌,据愚公了解,这些ETF在9月合约仍然拥有巨大持仓,原油期货价格面临的风险不言而喻。

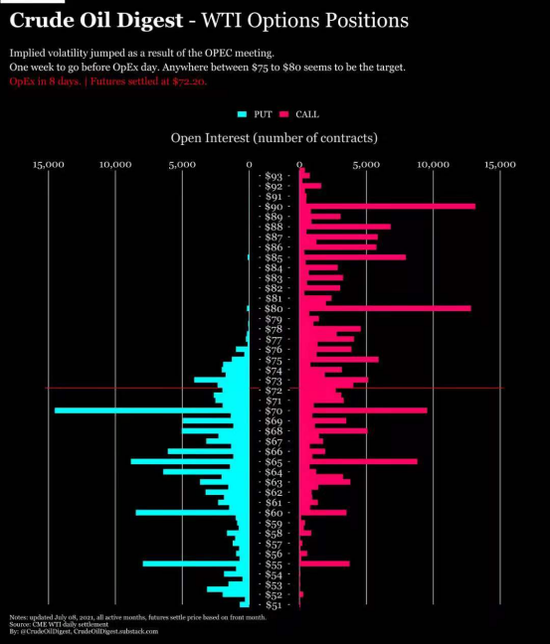

4. 美国原油期货价格接下来面临的第四大风险是专业投资者的波动率交易风险 通过研究芝加哥交易所的原油波动率恐慌指数OVX我们可以发现,原油的波动率恐慌指数OVC已经再次逼迫恐慌阈值40大关,从历史上看,每一次当OVX指数突破40大关以后,原油期货都极容易出现暴涨暴跌行情。叠加对比WTI期货、标普500恐慌指数VIX、黄金恐慌指数GVZ,我们可以发现,原油价格、石油恐慌指数、VIX指数三者运动轨迹相同都在上升,而黄金刚好相反正在走平下降,这可能意味着,期权交易者对黄金的止跌企稳趋势越来越感到满意(看跌期权隐波率下降),同时这也意味着越来越多的期权交易员会认为石油和股指将面临下跌风险(看跌期权隐波率上升)。愚公猜测,越来越多的专业交易者会开始追逐波动率交易反复做多原油期货,并同时开始计入原油期货价格下跌风险,因此他们需要购买昂贵的原油看跌期权以对冲期货多头部位的下跌风险,那么期权做市商也乐于借此原油看跌期权价格高昂的机会反复卖出大量看跌期权尝试获得权利金固定收益(例如近期WTI行权价为70美元的看跌期权数量增长很快),而这些卖出看跌期权头寸,一旦遭遇原油期货价格暴跌,卖出原油看跌期权的做市商们将不得不立即做空卖出更多原油期货头寸以对冲卖原油看跌期权部位的损失风险,这会加剧原油期货价格的暴跌,如果突然遭遇股指和原油共振下跌双杀,则可能市场将再一次上演2018年圣诞惊魂夜血流成河的跌停式行情。

三、结论和对策 美国原油恐慌指数和美股恐慌指数正在不断攀升,向全球投资者悄悄发出了风险警告信号,美国原油或者美股的任何回调,通常都会令高位多头感到震惊,很容易引发恐慌式踩踏,甚至可能波及全球资产市场,大家不要忘记2020年春季曾经出现的油股共振下跌反复熔断的惨剧,虽然这些潜在风险不一定会实现,但它们仍然在悄悄的酝酿着。 1. 对原油散户投资者来说,尽管当前的原油基本面条件仍然良好可能继续支持老多头享受到更高收益,但是高位盲目做多追涨所面临的潜在风险越来越大,地缘政治风险、市场结构变化风险、波动率风险、止盈踩踏风险等等,原油期货显然已经是十分拥挤的交易,多空均不宜,建议散户远离,有一句老话,原油是韭菜收割机,天然气是寡妇制造者。 2. 对于中国炼厂从事专业采购和保值工作的同行工作者来说,无论市场状态多么复杂,我们总是要做一些事的,愚公在此抛砖引玉,与大家交流探讨目前美国原油期权市场出现的一些有趣机会: (1)关注2021年12月WTI行权价68美金的看跌期权,目前卖出DEC 21 CL put 68可获得潜在的高额权利金收益,以此表达21年四季度WTI原油继续看涨的观点尝试坐享权利金5.8美金/桶收益,如顺利实现则等同于四季度实货采购降低了5.8美金/桶的成本,如濒临跌破68美金则期权平仓,以避免保证金损失风险,同时转为实货逢低买入即可,此建议适合原油采购保值。 (2)关注2022年6月的WTI行权价60美金和50美金的看跌期权,通过构造买JUN 22 CL PUT 60 1X VS 卖 JUN 22 CL PUT 50 2X,近乎于0成本组合,以此表达22年二季度WTI原油看跌至60美元但不跌破50美元的观点,以此对冲明年二季度炼厂原油库存可能面临的下跌贬值风险,如濒临跌破50美元则卖put50期权部位进行平仓以避免保证金损失风险,同时保留买put60美元部位以获得盈利。

(本文作者介绍:职业交易员,UTC.TODAY能源化工品日报特约作者,拥有15年国际能源衍生品交易经验,在“地缘政治、能源安全领域”拥有10年研究经验。) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: