来源:牛钱网 我国白糖(5579, -21.00, -0.38%)进口占总消费量的1/3,进口糖目前是16.5美分/磅,换算为国内价格是4200元/吨,目前广西柳州现货价格为5650元/吨,进口配额内税15%,即4830元,仍有820元/吨的利润,进口配额外税50%,即6300元,没有进口利润。泰国是我国主要进口白糖国,泰国配额内进口利润是1000元,配额外进口利润是-300元。 一,供需与库存 国内食糖生产榨季结束,后期主要看销售情况和外盘走势。 预估2021年我国白糖供应1050万吨,进口490万吨,总需求1550万吨,缺口10万吨,数值偏小。 4月底工业库存560万吨,10月和11月销量占比3%,6—12月,需求800万吨,1—5月进口161万吨,5—12月需进口329万吨,工业库存477万吨,形成了6万吨的剩余。 问题是,每年200万吨的进口配额,还需要290万吨的配额外进口,1—2月有进口利润,进口量较大,目前在配额外进口亏损的情况下,这个缺口如何弥补?

国际市场白糖供给(千吨)

国际白糖需求(千吨)

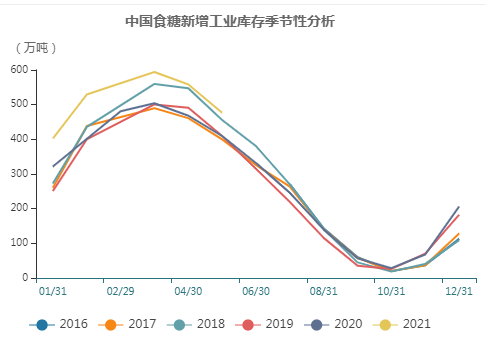

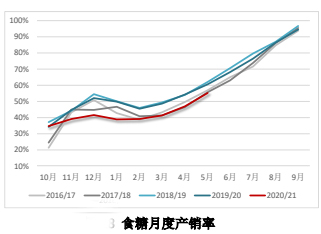

从工业库存角度看,目前库存偏高,处于近几年来同比最高点。再看白糖月度产销率,处于近五年来较低水平,也验证了今年白糖销售不旺的状况。

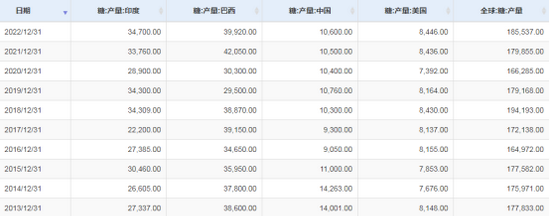

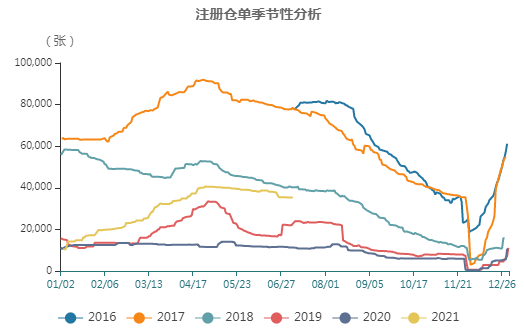

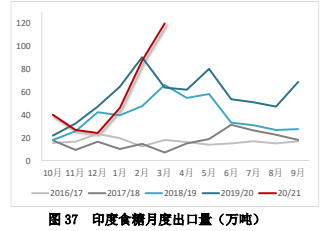

截止至7月2日当周,郑糖仓单数34241张,较上周增加177张,较去年同期增加23250张;有效仓单预报1139张,较上周减少44张。目前仓单并没有处于历史高位,对压制价格没有大的参考意义。 总的来说,关注工业库存消化和销售情况,如果销售有好转,加上进口的弱化,对白糖的价格支撑会增强。 二,外盘锚点何在 国内白糖基本面的分析可以预测内外价差,但国内白糖的趋势依然是跟随外盘的。 因为需求较为稳定,外盘白糖走势的锚点是主要生产国的产量变化,因为榨季不同,产量没有明显年度划分,分析较为困难。 | | 产量占比 | 出口占比 | 主要榨季 | 印度 | 19% | 6% | 11—4 | 巴西 | 17% | 35% | 4—12 | 欧盟 | 10% | 3% | 7—1 | 泰国 | 8% | 20% | 11—4 | 中国 | 6% | — | 10—4 | 澳大利亚 | 2% | 7% | |

目前印度产量较高,但几乎是自给自足;巴西产量和出口占比都较高,分两个榨季;泰国出口占比高,但供给基本都在东南亚地区。 全球产量的波动对行情有高相关性,产量下降对应价格上涨,反之亦然。主要跟踪巴西和印度的产量。

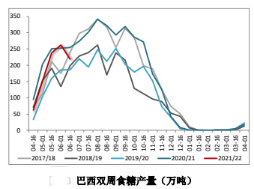

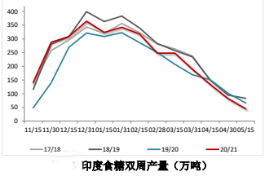

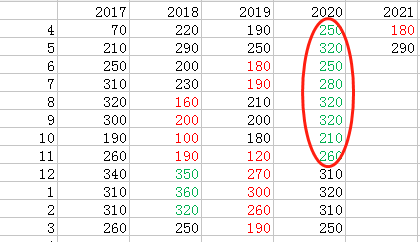

主要产区产量月度跟踪,但2020年因为疫情导致需求锐减,疫情需求恢复后,目前对价格有一定支撑作用。(价格上4—11月对之前暴跌进行了补涨)

这段时间国内糖的反弹较为虚弱,外糖反弹很强势。

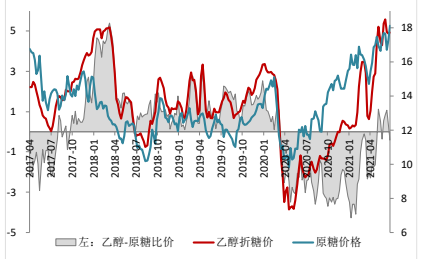

截止至7月2日当周,巴西圣保罗州含水乙醇生产价格为2.8339雷亚尔/升,环比上周上涨1.01%。计算本周乙醇折糖价为17.75美分/磅,对应贴水纽约原糖主力合约结算价0.4美分/磅,巴西糖厂生产食糖的利润再次高于乙醇,有利于巴西白糖的增产。

印度政府计划逐步增加汽油中的乙醇混合比例,以减少污染和减少石油进口费用,印度的乙醇计划将导致政府终止食糖出口补贴并取消该国的食糖出口配额。 印度政府的目标是从2025年起在汽油中混合20%的乙醇(E20),而目前仅为5%左右,这将导致食糖产量减少超过600万吨。到2025年,印度的糖产量将从每年3300万吨下降至2700万吨。 印度的白糖将更加倾向于自产自销,可能对白糖的影响力会降低。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: