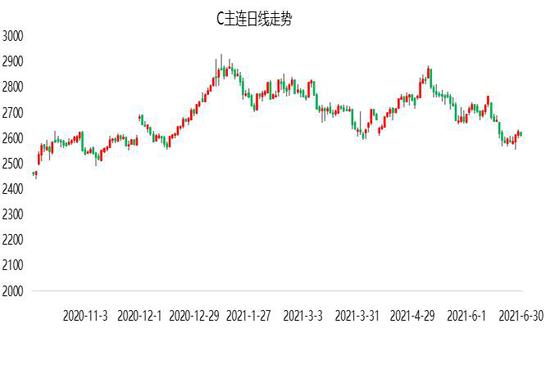

报告要点: 六月国内外玉米(2585, -13.00, -0.50%)市场利空聚集,供需双弱叠加外盘玉米大幅下挫,盘面偏弱运行。五月中旬至今的下跌行情主要反应的是国内中游贸易商和下游终端刚需间的博弈,且受到外盘走弱的情绪影响,港口价格走弱,叠加国内政策出台,抑制价格过度上涨,投放进口玉米拍卖等,适度增加市场供应,抑制了贸易商的挺价看涨心态,带动现货价格稳中偏弱运行,期价也是震荡下行。 目前东北产区上量较大,现货压力下价格走弱,但港口及内贸玉米的需求偏弱,供需双弱下,进一步加剧了玉米市场的弱势。贸易成本目前已经处于下风,多数地区的主流成交价目前已经跌破前期的存量成本,短期支撑力度较弱。但是考虑到国内的供需缺口仍然存在,以及生猪存栏的持续恢复,对于玉米价格长期还是有提振作用。短期受制于东北玉米出货及美玉米回调偏弱调整,但也有望见到近期低点,后期可以等待企稳之后的做多机会。随着东北主产区玉米进入生长关键期,天气因素对市场的利多效应也在提升,一旦出现不利天气苗头,需注意及时调整思路。 风险点:天气变化,小麦上市,谷物替代,进口到港情况,政策因素等 一、市场行情回顾 1.连盘玉米 五月中旬起,连盘玉米经历了年初以来第二波下跌,国家政策压制在盘面有所体现,六月中旬起,海外宏观流动性收紧的预期,外盘玉米期价回落带来进口成本下降,以及国内供需双弱的情况下,六月连盘玉米整体走势偏弱,中旬主力合约跌破20日均线后加速下行,月末下跌速度减缓。 持仓量来看,六月上旬价格小幅上行持仓量缩窄至最低51.7万手,六月中下旬,随着期价进一步下跌,持仓量回升至60万手左右,但是整体仍然处于低位。 图1:连盘主力合约走势

来源:创元期货,Wind 图2:连盘持仓量

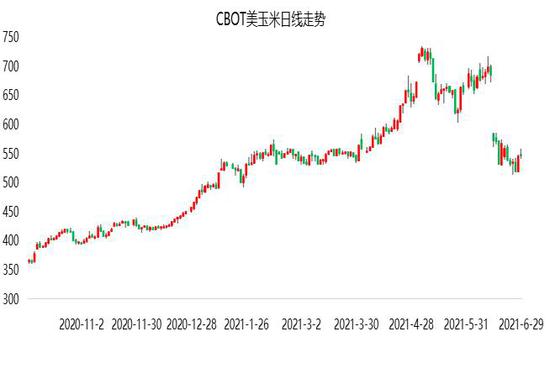

来源:创元期货,Wind 2.CBOT美玉米 CBOT玉米期货月内完成主力换月,6月初在巴西和北美的干旱天气炒作下,利多持续发酵,美玉米主力上破700美分高点,中旬起美国产区出现有效降雨导致玉米市场阶段性利多出尽,叠加美联储超预期鹰派言论致美元指数大幅拉升,流动性收紧的预期提前,大宗商品价格承压,美盘玉米大幅下挫。 CFTC最新报告,截止6月22日当周,基金持有的CBOT玉米期货净多仓401,376手,较五月底减少27050手。多头持仓496,763手,较前一周减少21,382手,空头持仓95,387手,较之前一周增加5668手。多头力量有所减弱,多头基金部分止盈离场。 图3:美玉米主力合约走势

来源:创元期货,Wind 图4:CFTC净持仓

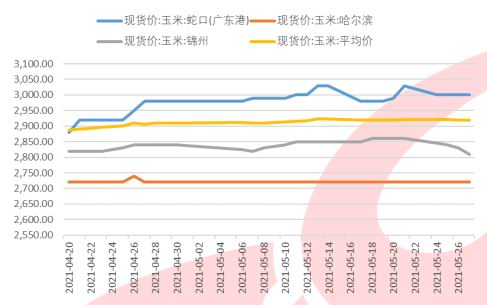

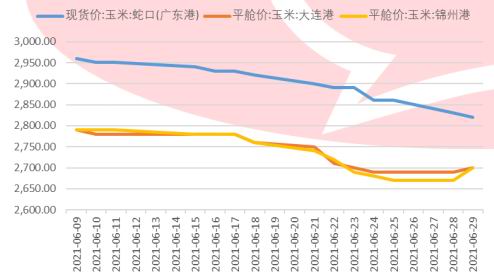

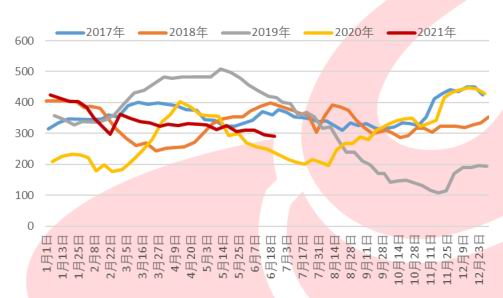

来源:创元期货,Wind 3.玉米现货 6月以来,玉米现货价格一路下行,6月29日,玉米全国均价2841元/吨,较5月底2918元/吨,下跌超2%。港口价格月内也出现140-160元/吨不等的下跌。目前南方港口价格在2840-2860元/吨,北方港口2710-2730元/吨。前期持粮挺价的东北贸易商抵不住价格持续下跌以及第三方资金压力,陆续提前出货,主产区粮源增加,但由于下游接货能力有限,北方地区现货价格出现小面积踩踏。产地价格与港口价格倒挂,北方港口集港情况依旧较差,集港量约1000-2000吨,收购主体数量减至4家。 图5:各地玉米现货价格(元/吨)

来源:创元期货,WIND 图6:全国玉米现货均价走势对比(元/吨)

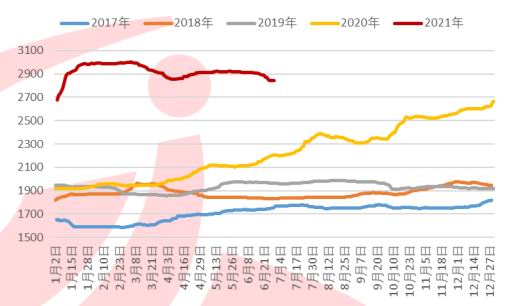

来源:创元期货,WIND 图7:6月港口价格走势(元/吨)

来源:创元期货,WIND 图8:部分深加工企业收购价(元/吨)

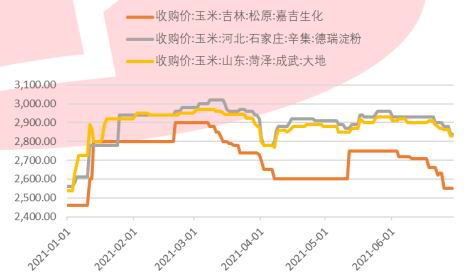

来源:创元期货,WIND 二、宏观因素 1.美联储议息会议超预期释放鹰派信号 美国时间6月16日,美联储议息会议超预期释放鹰派信号,流动性边际收紧的预期下,美元指数创下去年3月新冠疫情以来单日最大涨幅,部分商品价格创新低。会议决定将基准利率维持在0%-0.25%目标区间不变,但经济预测点阵图中位数显示美联储预计将在2023年前加息两次,点阵图前移超预期释放鹰派信号。另会议纪要显示,美联储将超额准备金率上调5BP至0.15%,同时上调隔夜逆回购利率5bp至0.05%,也是直接指向流动性收紧。 美核心PCE物价指数同比上升至3.1%,远超美联储2%的通胀目标,Taper预计临近会后市场反映剧烈,美元走强,美债、美股、黄金下跌,大宗商品也是承压。 图9:美元指数

来源:创元期货,WIND 图10:美国PCE

来源:创元期货,WIND 2.生柴政策扰动 6月11日,有消息称美国部分小型炼油厂正向政府提出诉讼,豁免掺混义务,市场担忧美豆油生柴需求或难兑现,生柴炒作有所转向。叠加近期美联储提出QE退出时间表,市场预期美元缩表,货币刺激政策减弱,以及基金在高位的抛售行为,驱动豆油盘面出现连续两个交易日跌停,外盘临池农产品整体大幅下行,情绪也传导到了国内。 6月25日美国最高法院支持炼油厂豁免生物燃料的配额,当日美玉米跌3.13%。2007年美国会通过《能源独立与安全法案2007》,确立了美燃料供应中应使用可再生生物燃料的数量应逐年递增的要求,具体规定,生物质柴油自2012年起每年不少于10亿加仑,此前根据美国可再生燃料标准计划,炼油厂必须将数十亿加仑的生物燃料混合到燃料中,或者从其他炼油厂那里购买合规信用,称为RINs(可再生燃料识别码)。自2020年四季度以来,生物燃料原料玉米及大豆(5871, 97.00, 1.68%)价格暴涨,成本传递下RINS价格大幅上涨,小型商业炼油商长期以来一直反对该政策。需持续关注后期具体落实情况。 3.政策加强大宗商品价格调控 5月期间,国家多次释放大宗商品价格调控信息,继国务院常务会议,连续两次次强调做好大宗商品保供稳价工作,遏制其价格不合理上涨后,五月底国家发展改革委出台《“十四五”时期深化价格机制改革行动方案》,提出要健全重点商品监测预测预警体系,加强粮油肉蛋菜果奶等重要民生商品价格调控,坚持并完善稻谷、小麦最低收购价政策,完善棉花(16620, 290.00, 1.78%)目标价格政策,做好铁矿(1234, 37.00, 3.09%)石、铜、玉米等大宗商品价格异动应对,及时提出综合调控措施建议,强化市场预期管理。 三、国际玉米供需分析 美国农业部(USDA)6月10日发布月度全球产需预测,此前由于巴西二季玉米产区持续干旱,美国出口报告呈现利好,市场普遍预期产量减少,美出口量调增,这样的利好已经在盘面有所体现。具体数据看,全球20/21年度玉米全球产量环比下滑0.3%,期末库存小幅下滑1.03%,符合市场预期,利多得到兑现。 新作方面6月调整不大,由于期初库存的下滑,期末库存小幅下滑1%。整体看,于同期相比,21/22年度全球玉米产量调增5.76%,期末库存调增3.14%,新作预期较好,或表明期末库存并不如市场预期的那么紧张,也是给市场一定的施压。 表1:全球玉米供需平衡表

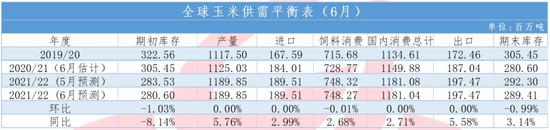

来源:创元期货,USDA 1.美国 美旧作玉米库存偏紧,主要原因在于美玉米出口强劲,以及对于国内消费的调增。USDA调增美国玉米出口190万吨至7239万吨,将期末库存降至2812万吨,环比降幅近12%。美国玉米国内需求基本保持稳定,由于美国国内养殖行业恢复较好,猪肉出口增加,对饲料消费有所上升,国内需求基本稳定,但六月中旬传出拜登政府有意降低生物乙醇的掺混水平,尚未在报告中有体现,需要关注下一期的报告对于消费方面的调整。由于全球粮食危机加剧,中美签署第一阶段经贸协议,叠加中国玉米库存大幅收紧,以及巴西2020/21年度的玉米出口数据下调,美国玉米出口需求快速增加,带动库存迅速下滑,库销比由10.39%下滑至9.1%。 新作方面,预测期初预期库存下滑11.93%,导致期末库存有所下滑,其余数据较上月未做调整。同期看,出口下滑明显,降幅达14%,产量调增至3.8亿吨,增5.7%,期末库存升至3447万吨,增22.6%。美国农业部将于北京时间7月1日0点公布作物面积数据。Pro Farmer预计2021年美国玉米种植面积将为9360万英亩,比其3月份调查高出20万英亩,比USDA3月份种植意向报告的高出250万英亩。 表2:美国玉米供需平衡表

来源:创元期货,USDA 图11:美玉米当前市场年度当周净销售(吨)

来源:创元期货,USDA 图12:美玉米出口累计值(吨)

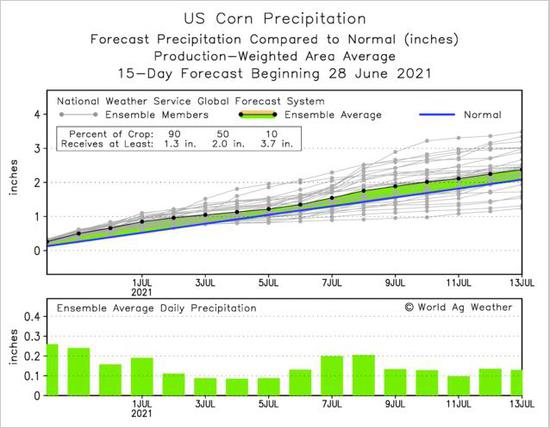

来源:创元期货,USDA 新作生长状况方面,6月28日美国农业部(USDA)公布了当周玉米优良率为64%,市场预估为66%,之前一周为65%,去年同期为73%,报告整体偏多。并且据world ag weather预测,自6月28日起的15天,美玉米主产区降雨正常偏多,有助于改善前期干旱的状态,目前正值生长关键期,需持续关注天气的影响。 图13:美玉米优良率(%)

来源:创元期货,USDA 图14:美主产区未来十五天累计积水预测(英尺)

来源:创元期货,World Ag Weather 2.巴西 巴西政府此前拉响水资源紧缺警报,将其归类为“严重”类别,这是巴西自1910年以来首次触发此类警报,巴西正在面临91年来最严重的干旱。目前巴西尚处于雨季,但巴拉那河流域的蓄水量已经捉襟见肘,很多水库的蓄水量不足正常水量的50%,上游部分水库甚至仅有10%的蓄水量,几近干涸。巴西农业部气象监测局发布的最新紧急干旱警报,预计2021年6月至9月巴西五个州的降雨可能仍然稀少。目前从气象预报数据看,未来15天巴西玉米产区干旱持续,且有越发严重的可能,降雨仍偏少,减产预期或将继续。 USDA将巴西玉米产量屡次下调至9850万吨,低于上月预测的1.02亿吨,干旱天气导致产量下滑的预期得到兑现。但是新年度,产量预计还是能有效恢复,出口大幅攀升,期末库存大幅提高。 表3:巴西玉米供需平衡表

来源:创元期货,USDA 图15:巴西玉米主产区未来十五天累计积水预测(英尺)

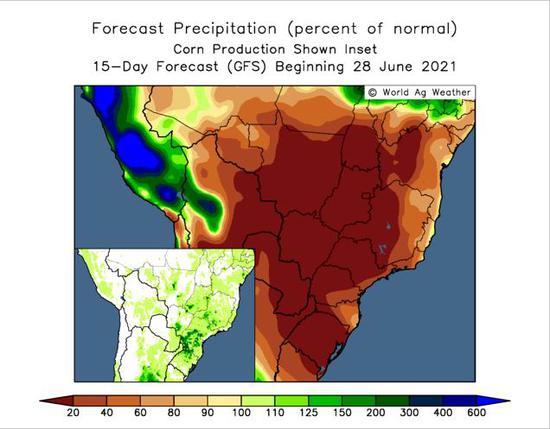

来源:创元期货,World Ag Weather 四、国内玉米供需分析 中国农业农村部公布农产品供需形势分析报告,6月平衡表变化不大。其中2020/21年度中国玉米饲用消费1.82亿吨,比上年度增加800万吨,但较上月估计数下调300万吨(因替代较多),其余各项未变。 官方机构依旧对未来国内玉米市场保持较为乐观的态度,2021/22年度玉米播种面积增加、单产和产量上升、进口和消费稳中有升,最后结转库存的供需缺口预期缩小,新年度玉米产需缺口将由本年度的2849万吨缩小至2189万吨,但是替代和进口玉米这两个供给补充来源变数较多,不宜作为长期因素考虑,因此也难以完全扭转玉米价格高位的情况。 面积大增已经定型,但是产量增加多少依然无法预估,天气方面还是存在比较多的变数。目前的天气情况看,六月底至七月初,全国玉米主产区天气情况较好,目前正处于玉米生长的关键期,需要持续关注天气的变化。 表4:中国玉米供需平衡表

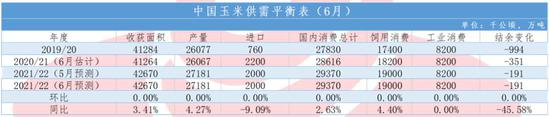

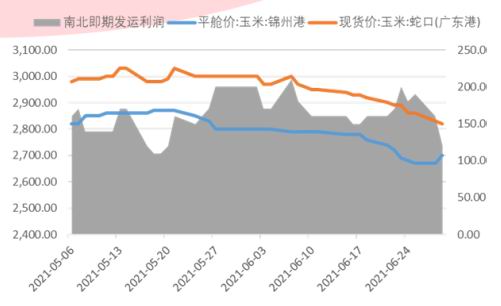

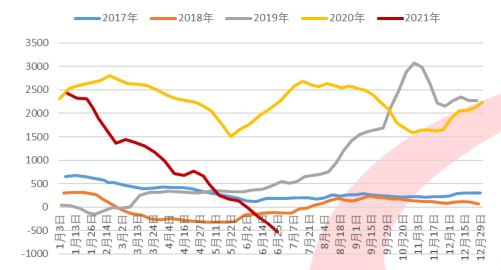

来源:创元期货,农业农村部 1.国内供应 六月中旬起,东北贸易商的挺价惜售心态出现了松动,部分贸易商抵不住持续下跌的现货价格,以及第三方资金的还贷压力,持粮主体加速玉米出货,但是下游成交清淡。南方地区替代品及进口量增加,打乱了原本北粮南运的节奏。目前南北(锦州港到蛇口港)即期发运利润在120元/吨,算上运费以及港杂费已无利润,南方进口玉米价更优,南运越发困难。目前仍有贸易商看好八月底新粮上市前的翘尾行情,需持续关注贸易商心态。 截止6月21日,辽宁四港玉米库存总计290万吨,较五月末减少6.5%。广东港口玉米库存总计119.2万吨,较五月末增加27.8万吨。其中内贸库存22.8万吨,较五月末增加9.9万吨,外贸库存96.4万吨,较五月末增减少17.7万吨。 图16:北方港口玉米库存(万吨)

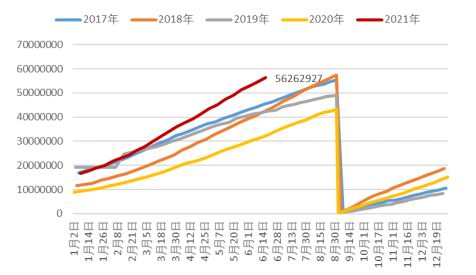

来源:创元期货,WIND 图17:南方港口玉米内贸库存(万吨)

来源:创元期货,我的农产品 图18:南方港口外贸库存(万吨)

来源:创元期货,我的农产品 图19:南北即期发运利润(元/吨)

来源:创元期货,WIND 2.进口玉米政策投放 进入6月份,中储粮发布公告,开始向市场投放2020年进口玉米,补充流通环节粮源数量。截至目前,已经进行三场进口玉米拍卖,均为乌克兰产玉米,拍卖频率目前为一周一次,且均在周五,三次拍卖均在广东销区进行。 第一次拍卖的进口玉米起拍价为2750元/吨,最终成交有70-80元/吨的溢价,算上出库成本等最终的成交价在2900元/吨左右,全部成交,从价格来看,价格不低且从国内的溢价情况来看,反应非常积极,六月初国内的粮商和持粮主体依旧看好后期市场行情。 第二次拍卖在18号进行,全部成交37126吨,起拍价2750,最高成交价2760,成交均价2752,成交价大幅下降,溢价明显缩窄,几乎以底价成交,反映当前南方需求的转弱,对市场心态形成制约。 第三次拍卖在25号进行,计划拍卖18207吨,实际成交13607吨,成交率75%,以底价成交,也是进口玉米首次出现流拍。市场心态仍然较为低迷,下游需求不佳。 6月29日中储粮网是发布了两个进口玉米竞价销售的公告,均在7月2日周五,首次出现一周两次,数量是3.15万吨乌克兰玉米以及12.4万吨美国玉米,区域也由广东销区扩展到华北以及东北地区。不论是场次还是数量都较前几次大幅提增,为玉米盘面带来一定的利空。 就近几次拍卖情况来看,拍卖量不算太大,也不足以对市场形成冲击,但是贵在持续性以及续增的趋势,后期需要关注玉米拍卖公告以及玉米成交情况(溢价以及成交率)反应出的下游采购心态。 表5:进口玉米拍卖情况汇总

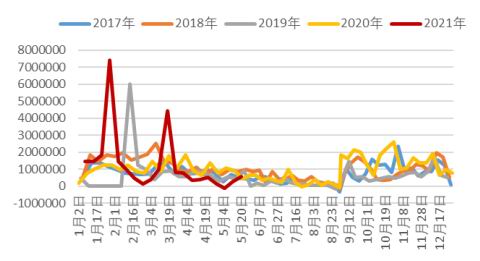

来源:创元期货,中储粮网 3.进口量加速涌入 据海关总署数据显示,2021年5月份中国进口玉米316万吨,较上年同期增长3.9倍,创下历史新高;1至5月份进口量为1173万吨,同比提高3.2倍。从进口量来看,自2020下半年开始,因国内玉米存在供需缺口,且2.5亿吨临储玉米完成去库存,产需缺口需要大量进口补充。中国玉米进口正在加速,按照今年年初至今的约均进口量230余万吨计算,本年度的进口量将有望超出2800万吨,如果延续五月的增幅的话,进口量或更多。 图20:全国玉米月度进口量(吨)

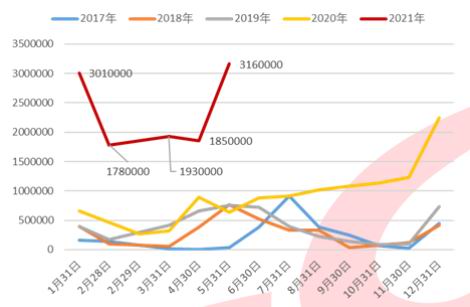

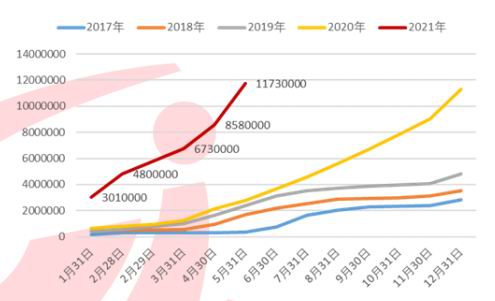

来源:创元期货,海关总署 图21:中国进口玉米累计量(吨)

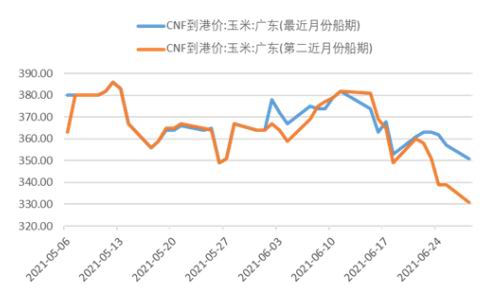

来源:创元期货,海关总署 进口成本上看,2021年6月以来外CNF到港价冲高回落,6月中旬以来因美盘玉米跌幅较大,进口成本一路下滑,尤其是远月到港的玉米。截至6月28日,CNF报3245元/吨,广东港口玉米现货价2830元/吨,价差-415元/吨。具体来看,6月国内港口价格持续走弱,广东港现货价格月跌幅达170元/吨,而进口价格整体区间波动,月内玉米进口利润受压缩。 其他谷物进口量也是处于加速上升阶段,稻谷大米,大麦以及是下游产品DDGS的进口量均处于近三年的高位,不断挤占国内玉米市场。 图22:玉米CNF到港价(美元/吨)

来源:创元期货,WIND 图23:玉米进口利润年度走势(元/吨)

来源:创元期货,WIND 图24:大麦累计进口数量(吨)

来源:创元期货,WIND 图25:稻谷和大米累计进口数量(吨)

来源:创元期货,WIND 4.深加工需求偏悲观 玉米淀粉(2947, -48.00, -1.60%)“高库存低需求”格局短期难改,据我的农产品网对全国66家主要玉米淀粉厂家的调查数据显示,截止6月23日玉米淀粉企业淀粉库存总量101.2万吨,较上周增加0.7万吨,增幅0.70%;月环比增幅8.35%;年同比增幅26.39%,库存总量早已突破历史高点。玉米价格上行已无法再有效拉涨玉米淀粉价格,下游终端消费不起,原料价格至终端明显受阻,从价格走势图也可以较为清晰地看出价格整体下行趋势未改变,并且6月有加速下行的趋势。而6-7月为传统的玉米淀粉及酒精的消费淡季,内销低迷预计将持续。 玉米淀粉企业开机率6月小幅下滑,据我的农产品网统计,截至6月25日当周,全国主要淀粉企业开工率在54.43%,环比下滑5%,连续七周下行。 深加工企业产品库存压力将依旧较高,多数企业已制定减产停产检修计划,深加工玉米用量明显下滑,预计淀粉价格维持弱势,对玉米价格的提振效应较弱。 图26:全国66家玉米淀粉企业库存(万吨)

来源:创元期货,我的农产品 图27:全国主要玉米淀粉企业开工率(%)

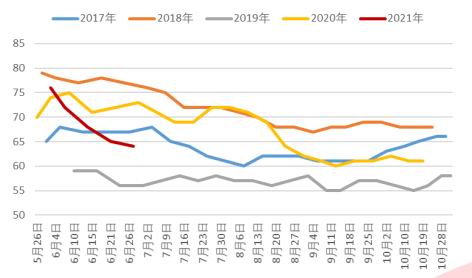

来源:创元期货,我的农产品 图28:玉米酒淀粉现货价格(元/吨)

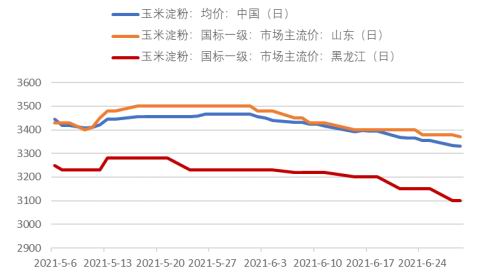

来源:创元期货,我的农产品 图29:主要深加工企业玉米消费量(万吨)

来源:创元期货,我的农产品网 5.养殖全面亏损,饲用需求低迷 截至6月25日,全国自繁自养生猪养殖亏损526.36元/头,为连续第四周亏损;外购仔猪养殖亏损1570.78元/头,亏损自四月底以来不断扩大,养殖利润恶化的情况下,产能扩张叫停或进度放缓,部分散养户陆续出清库存止损,无形之中对玉米短期消费产生一定担忧。6月28日,发改委发布信息称国内猪粮比为4.9:1,进入一级预警区间,后期出台猪肉收储政策的概率较大,但是以过去几年国家的收储经历来看,收抛储更多侧重于稳定市场情绪。 图30:自繁自养生猪养殖利润(元/头)

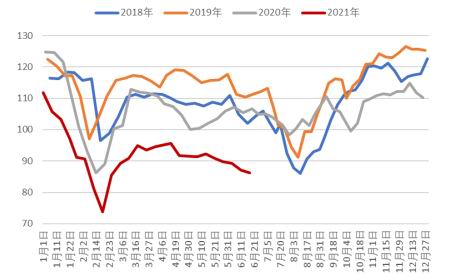

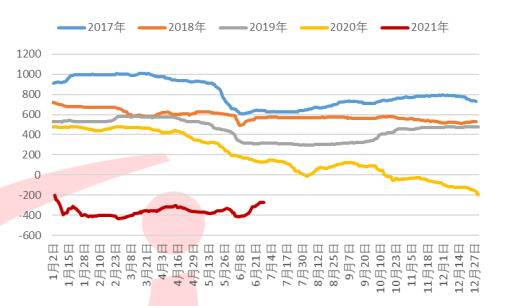

来源:创元期货,WIND 图31:外购仔猪养殖利润(元/头)

来源:创元期货,WIND 存栏方面,一季度生猪存栏量环比增加,截至三月底,全国生猪存栏达4.16亿头,较2020年12月增加2.32%。能繁母猪存栏达4318万头,环比增加3.77%。自2020年中以来,猪瘟疫情趋于稳定,产能重回恢复趋势,长期来看,饲料需求有望稳步上涨。按照农业农村部关于生猪产能的预测,在6、7月份的时候,生猪存栏量将恢复到正常年景水平。从饲料产量可以看出,五月,饲料工业协会公布的饲料月产量为2579万吨,环比增加5.3%,其中猪料产量1103万吨,环比增长1.2%,同比增长8成,随着存栏量稳步增加,对饲料的消耗还会有一个增量。 图32:猪料比

来源:创元期货,WIND 图33:饲料产量(万吨)

来源:创元期货,WIND 但从替代品看,下游饲企替代谷物较多,饲料替代比例总体呈现增长态势,部分企业已经开始使用全麦配方,玉米饲料需求严重受挫,进而影响着玉米的消费。 目前小麦玉米差价在-300元每吨不到,六月下旬因玉米价格下行,而新麦上市价格高开,差价有所收窄,给玉米带来一定支撑,但是替代优势任然明显。尤其是在养殖利润大幅亏随的大背景下,饲料企业将积极寻求更低廉的能量替代。 图34:小麦玉米价差(元/吨)

来源:创元期货,WIND 图35:小麦玉米价差季节性走势(元/吨)

来源:创元期货,WIND 五、价差分析 1.基差 6月,玉米期价月中冲高后快速回落,区间【2583,2765】,国内玉米现货均价稳步下行,区间【2843,2915】,基差波动区间较上月上移,下旬随着期价到达近期低点后基差迅速拉升,月末期价小幅回升,基差有所收窄,截至6月28日,基差报229.2元/吨,整体波动区间【145,292】。同期比较,基差仍然处于历史高位,支撑期价。 图36:基差季节性走势

来源:创元期货,WIND 图37:基差(全国现货均价-玉米主力)

来源:创元期货,WIND 2.跨期价差 跨期价差方面,6月玉米9-1价差波动区间【-3,39】,截至6月28日,价差为-3元/吨,较五月末明显缩窄,六月末近远月近乎平水。 图38:玉米9-1价差季节性走势

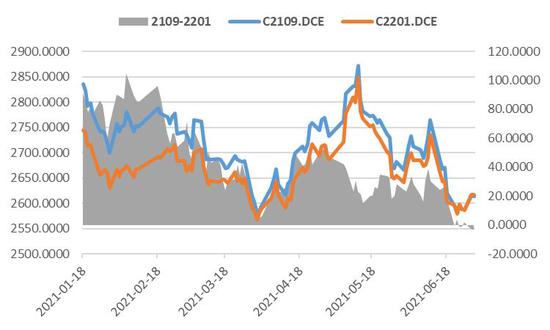

来源:创元期货,Wind 图39:玉米2109-2201价差走势

来源:创元期货,Wind 六、小结 六月国内外玉米市场利空因素聚集,国内中游贸易商和下游终端刚需间的博弈持续,贸易商看涨情绪在持续的价格下跌以及资金压力下受到动摇,加速出货,但港口及内贸玉米的需求偏弱。下游深加工方面,高库存低需求的格局短期难以改变,且6-7月为传统需求淡季,深加工需求的支撑较弱,压价明显。饲料需求方面,生猪养殖利润深度亏损,叠加进口谷物以及玉米的大量到港,国内的小麦以及谷物的替代规模不断扩大,玉米饲用需求大打折扣,旧作玉米进入到了降价主动去库存的阶段。国内政策出台,抑制价格过度上涨,投放进口玉米拍卖等动作,适度增加市场供应,并且抑制了贸易商的挺价看涨心态,期货盘面整体偏弱运行。 海外方面,流动性收紧的预期下大宗商品价格承压,且在美洲干旱天气的扰动下,外盘整体下跌,七月一日即将公布的种植面积报告以及季度库存报告,值得关注,市场普遍预计增产,若不及预期将构成进一步的下跌。 中长期从方向上看,玉米供需矛盾未得到根本性解决,生猪存栏的持续恢复,对于玉米价格长期还是有提振作用。短期受制于东北玉米出货及美玉米回调偏弱调整,也有望见到近期低点,可以等待企稳之后的做多机会。随着东北主产区玉米进入生长关键期,天气因素对市场的利多效应也在提升,一旦出现不利天气苗头,需注意及时调整思路。 创元期货 李馨 金芸立 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);