摘要: 6月,国际糖大幅波动,截至6月25日收盘,收17.36美分,月涨跌0.01美分,成交缩量减仓。从阶段性表现来看,巴西生产进度偏慢,继续给糖市带来提振,同时美元虽然反弹,但巴西雷亚尔升值,出口动力不足,糖价继续偏强运行。不过巴西食糖出口确实旺盛,印度生产进入尾声,产量已成定局,预期2021/22榨季种植面积稳中略增。技术上,ICE原糖价格月线偏强震荡,上行态势仍未改变。 国内糖市6月期现价格先抑后扬,下半月糖市略显活跃,交投增强,但成交量相交5月略差,关注月末行情。从供需面来看,进口环比趋缓对内糖带来支撑。且新榨季糖料种植完毕,甜菜种植面积下降,甘蔗种植稳中略减。由于当前内外糖价格倒挂,对内糖形成支撑。预计新的一月,糖价仍将表现高位偏强震荡态势。 风险点因素:原油超预期走强,内糖需求提前,汇率波动、天气对产区糖料种植的影响 一、内外糖共振冲高回落 截至6月25日,ice原糖震荡运行,主力12月合约报收17.36美分,月跌0.01美分,月跌幅0.06%,成交放量增仓。 国内糖市期货6月表现探底回升,主力月合约本月最低下探至40月线,高点承压于60月线,月内偏于震荡,截至6月25日夜盘收盘,9月主力合约收盘报5530元/吨,月跌18点,表现缩量减仓态势。 现货价格6月先扬后抑,整体略跌,广西南宁糖报价5510-5520,月跌20-40元/吨,云南糖价5410-5420元/吨,月跌50元/吨,营口北方加工糖5570元/吨,月跌10元/吨,广东金岭加工糖报价5540元/吨,月跌40元/吨。广西糖与郑糖主力合约盘面价对比,截至6月25日基差为-20,月基差走弱21个点。 图1:国内现货糖价走势

数据来源:广西糖网,鲁证期货整理 二、影响的因素分析 1、宏观、大宗及大事件影响 (1)原油价格继续上涨运行 6月国际原油价格继续上涨,并加速波动,WTI原油主力合约价格6月25日收盘报收74美元/桶,较5月底收盘价上涨7.37美元,涨幅达11.06%,表现缩量减仓态势。 图2:美原油价格走势

数据来源:文华财经 鲁证期货研究所整理 (2)美元大幅反弹,主产国汇率波动较大 6月,美元指数价格反弹运行,截至6月25日收盘,美元指数收91.810,月涨幅2.19%。巴西雷亚尔升值运行,6月25日雷亚尔汇率报4.92,月升值2.2%。6月18日,美元兑印度卢比报74.1442,月内大幅度贬值。主产国汇率处升值,不利于出口,对国际糖市的供应缩减有利,利于国际糖价反弹上涨。中国人民币汇率截至6月25日,1美元兑人民币为6.4744,人民币相对上月升值1.66%。 图3:巴西雷亚尔及印度卢比汇率走势

数据来源:wind 鲁证期货研究所整理 图4:人民币汇率走势

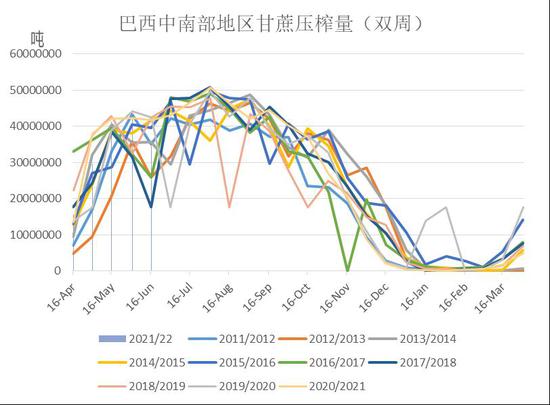

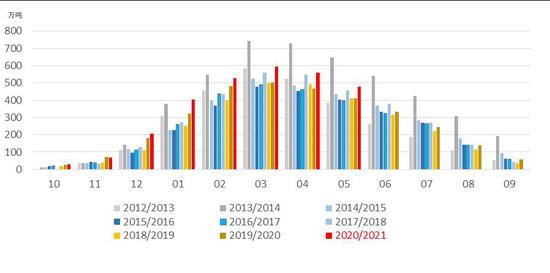

数据来源:wind 鲁证期货研究所整理 2、巴西生产进度偏慢,印度出口增强 (1)机构预估2021/22榨季全球食糖供需将过剩 ISO最新预计,2020/21年度全球食糖供应缺口为310万吨,低于2月份预测的480万吨,预计全球消费量为1.724亿吨,低于此前估计的1.738亿吨,但仍被上一年度增加1.2%。 Czarnikow最新预计,2021/22年度全球食糖供应将过剩150万吨,本年度过剩为270万吨。主要是主产国产区产量增加。预计印度2021/22年度印度产量将超过3000万吨,同比下降1%,泰国产糖预计1100万吨,同比增加58%,墨西哥产糖预计600万吨,同比增6%。预计2021/22年度全球消费量为1.748亿吨,糖产量1.7636亿吨%。 StoneX近期预计因印度和泰国等国家产量增加超过主产国巴西产量的减少,全球食糖市场预计将在2021/22年度(10月至9月)由短缺转向小幅过剩,过剩量大约为170万吨,2020/21年度为短缺370万吨。其中预计2021/22年度印度产量增长4.2%至3200万吨,泰国产量增加32%至1000万吨,欧盟产量将增加10.2%,巴西中南部地区产量下降7%至3570万吨。全球产量预计增长3.9%至1.901亿吨,需求增长仅0.9%至1.884亿吨。 (2)巴西生产依然偏慢,产量同比下降 UINCA公布的数据显示,2021年6月上半月巴西中南部地区糖厂压榨3590万吨,同比减少14%,产糖量219万吨,同比减少14%,乙醇产量同比下降8.7%至16.8亿升。糖厂使用46.2%的甘蔗产糖,同比下降0.8个百分点。截至6月中旬,巴西中南部累计甘蔗压榨16543.8万吨,产糖934.2万吨,同比减少12%,累计乙醇产量38.36亿公升,同比降13.17%,平均制糖比例为44.47%,上一榨季同期为45.19%。整体UINCA公布的数据偏多,低于市场预估。 图5:巴西甘蔗压榨双周报

数据来源:unica 鲁证期货研究所整理 (3)印度马邦下一榨季种植面积将增加,乙醇产能或增加 截至6月中旬,印度2020/21榨季累计产糖3067万吨,同比增加355万吨,本榨季预计出口达700万吨。2021/22榨季甘蔗种植情况来看,马哈拉斯特拉邦甘蔗种植面积123.2万公顷,预计甘蔗入榨量1.096亿吨,产糖1220万吨(不包括被乙醇生产的产糖量)。 印度《2018年国家生物燃料政策》曾设想2030年实现乙醇与汽油混合比例20%、生物柴油与柴油混合比例5%的指示性目标。目前印度乙醇产能68.4亿升,要实现20%的乙醇汽油混合,将需要100亿升产能。预计2020/21年度将有超过300亿升乙醇供应,达到8-8.5%的混合水平。2022年可能可以实现10%的混合比例目标。下一榨季大约350万吨糖将被乙醇生产替代,2025年可能大约600万吨糖被乙醇生产。 (4)巴西出口积极,泰国出口锐减 5月出口量269.78万吨,同比增加4.62%,2021年4-5月累计出口460.14万吨,同比增加12.48%。 泰国2021年3、4、5月分别出口糖36.3万吨、25.69万吨、36.47万吨,同比减少65.56%,2020年10月至2021年5月累计出口糖234.25万吨,同比减少62.8%。 越南工业和贸易部表示,越南以对泰国的部分产品征收47.64%的反倾销税,为期5年,以取代2月份引入的临时税。据调查,泰国2020年的补贴糖出口量激增330.4%至130万吨。 3、国产糖市6月价格偏于震荡,销量跟进预计有限 (1)5月产销数据显示库存压力大 根据中国糖协公布的5月产销数据显示,截至5月底,本制糖期全国累计产糖1066.05万吨,同比增加26.33万吨,其中甘蔗糖产量912.79万吨,甜菜糖产量153.26万吨。截至5月底本制糖期全国累计销售食糖589.26万吨,累计产销率55.28%,较上一制糖期降5.36个百分点。工业库存476.79万吨,同比增加67.16万吨,库存压力较大,但处于去库存阶段,5月库存消化81.6万吨。 图6:全国食糖工业库存

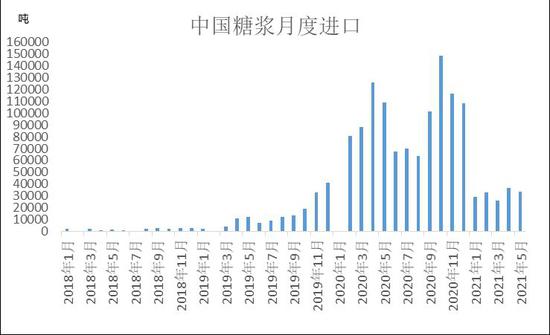

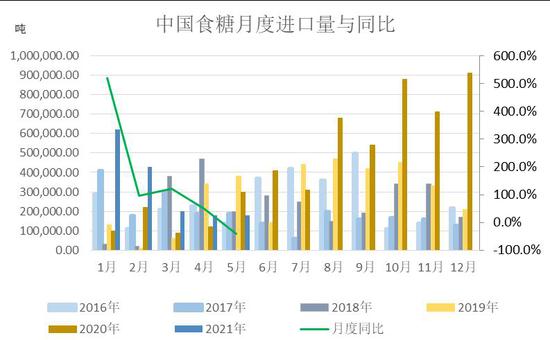

数据来源:中国糖业 鲁证期货研究所整理 6月国内糖价偏于震荡,成交量并不大,即便临近月末成交有所好转,但预计成交较难超过5月水平。 (2)进口数据显示持平,环比趋于下降 根据海关总署公布的数据显示,5月中国进口食糖18万的,同比下降40%,环比持平。20/21榨季截至5月累计进口411万吨,同比增加230万吨,2021年1-5月累计进口食糖161万吨,同比78万吨。从船期来看,根据商务部公布的5月国内食糖进口预报到港2.94万吨,预报6月进口到港2.92万吨,5月预报到港35.4吨。 2021年5月中国进口甘蔗糖或者甜菜糖水溶液(税则号17029011)等三项合计3.37万吨,4月进口3.66万吨。2021年1-5我国累计进口糖浆16.98万吨。 图7:中国糖浆月度进口量

数据来源:中国海关 鲁证期货研究所整理 图8:中国食糖月度进口量及同比

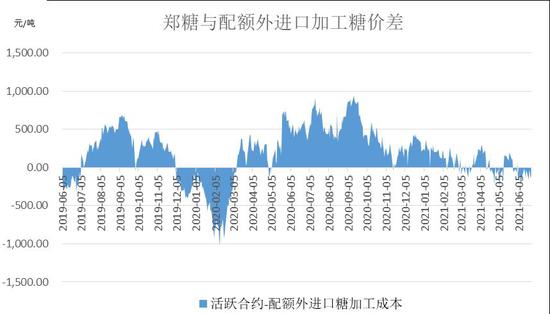

数据来源:中国海关 鲁证期货研究所整理 从内外价差对比来看,截至6月25日,国际原糖主力07合约收盘价报17.36美分/磅,动态进口糖成本上涨至5550-5720,对比国内主力2109合约价格本周5450-5550区间运行,盘面动态进口利润显示亏损,内外倒挂有利于内糖形成支撑上涨。 图9:国内外食糖盘面价差

数据来源:wind 鲁证期货研究所整理 (3)2021年糖料种植情况 根据沐甜科技调研报告显示,2021/22年度国内糖料种植情况来看,南方蔗区除了广东外其他地区均有增产潜力。其中2021年广西种植面积预计达1140万亩,比去年增加25万亩,云南种植面积预计有5-10%增幅。广东地区甘蔗种植面积或下降至120万亩,同比减少10万亩。北方甜菜种植面积缩减严重,内蒙核心区域缩减40-50%,其次是河北和内蒙南部区域缩减20-40%。新疆种植面积约80万亩,减幅20%。 三、行情展望 6月,国际糖大幅波动,截至6月25日收盘,收17.36美分,月涨跌0.01美分,成交缩量减仓。从阶段性表现来看,巴西生产进度偏慢,继续给糖市带来提振,同时美元虽然反弹,但巴西雷亚尔升值,出口动力不足,糖价继续偏强运行。不过巴西食糖出口确实旺盛,印度生产进入尾声,产量已成定局,预期2021/22榨季种植面积稳中略增。技术上,ICE原糖价格月线偏强震荡,上行态势仍未改变。 国内糖市6月期现价格先抑后扬,下半月糖市略显活跃,交投增强,但成交量相交5月略差,关注月末行情。从供需面来看,进口环比趋缓对内糖带来支撑。且新榨季糖料种植完毕,甜菜种植面积下降,甘蔗种植稳中略减。由于当前内外糖价格倒挂,对内糖形成支撑。预计新的一月,糖价仍将表现高位偏强震荡态势。 风险点因素:原油走入,内糖需求提前,汇率波动、天气对产区糖料种植的影响 鲁证期货 陈乔 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: