原标题:沪铅(15895, 90.00, 0.57%) 三季度有反弹需求 来源:期货日报 作者:朱善颖 在外盘拉动和国内基本面改善的预期下,铅有阶段性反弹的需求,但年内反弹高度有限,铅长期基本面走弱的逻辑没有发生根本性扭转。在通胀压力和就业恢复的背景下,美联储口风逐渐转鹰,下半年主题可能是逐渐退出宽松,美元指数尚有反弹空间,对有色整体形成利空。

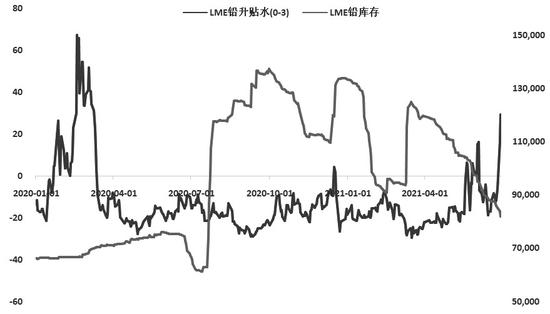

和二季度创新高的铜铝大相径庭,铅自春节后始终呈现为区间振荡,二季度始终运行于14500—16000元/吨之间。然而近两周以来,在美联储Taper预期发酵的背景下,有色金属普遍回调,铅却表现坚挺,本周在海外持续去库的背景下,伦铅向上突破年内新高,拉动沪铅大幅冲高。我们认为目前铅利空基本出尽,三季度消费旺季的来临有望加速基本面改善,铅有阶段性反弹的需求,当然长期消费瓶颈依然会限制铅价反弹空间,预计16500元/吨的高点突破难度较大。 基本面弱势压制二季度铅价 二季度铅价主要受到自身基本面的压制。二季度是铅的传统消费淡季,下游蓄电池企业开工维持在偏低水平,对铅主要维持按需采购。而铅的供应相对充裕,虽然二季度以来铅精矿加工费持续走低,但未对原生铅生产造成明显影响,上半年原生铅产量相较2020年和2019年仍有超5%的增长;另一方面随着再生铅新产能的投放,再生铅生产持续放量,上半年的再生铅产量相比2020年或2019年几近翻倍。在供应放量叠加消费淡季的影响下,铅锭库存自春节后持续走高,目前国内社会库存总量接近13万吨,是往年同期的4倍有余,对铅价造成巨大压力,成为阻碍二季度沪铅上行的重要原因。 旺季来临,基本面有改善预期 三季度铅基本面有改善预期。铅供应端利空基本出尽,受国内环保限制和海外疫情的干扰,上半年铅精矿产出持续受到扰动,铅精矿加工费大幅下滑。数据显示,国产铅精矿加工费已从年初的2100元下降至1400元,进口矿加工费自120美元下降至60美元,在低利润限制下,原生铅产量可能受到干扰。此外,再生铅综合成本运行在15000元/吨附近,给予铅价有效支撑,5月沪铅价格下跌至成本线附近,叠加南方部分地区环保扰动的影响,再生铅企业排产下降。从需求侧来看,在2020年疫情影响下,电动车需求爆发式增长,电动车年度产量同比增长近30%。2021年电动车行业依旧维持繁荣,在高基数的基础上,1—4月产量累计同比增长64%。三季度是电动车的生产旺季,根据对下游的调研,车企对三季度的生产也摩拳擦掌,届时有望带动蓄电池厂的开工和对原料的采购,进而拉动铅的消费。 整体来看,在交易了二季度漫长的基本面弱势逻辑后,目前铅供给侧已无新的利空,而消费旺季在即,基本面边际改善可期。LME库存自4月以来持续下降,目前总量已经回落至8万吨附近的低位,LME现货升水大幅走高,海外已经出现挤仓端倪。在外盘的刺激下,本就蓄势待发的铅价提前开启旺季行情,沪铅大幅拉涨。 反弹高度可能受限 在外盘拉动和国内基本面改善的预期下,铅有阶段性反弹的需求,但我们认为年内反弹高度有限。铅长期基本面走弱的逻辑没有发生根本性扭转,一方面再生铅及回收产业链成熟,再生产能持续扩张,且弹性较大,铅供应端炒作题材有限;另一方面铅消费即将步入长期瓶颈期,随着锂电池对铅蓄电池的消费替代加深,铅消费增速越来越低。 下半年来看,在通胀压力和就业恢复的背景下,美联储口风逐渐转鹰,下半年主题可能是逐渐退出宽松,美元指数尚有反弹空间,对有色整体形成利空。在宏观面不利和基本面长期趋弱的背景下,我们认为铅的反弹高度将受限,沪铅2020年的高点16500元/吨将成为强阻力,操作上三季度前期可逢回调少量参与多单,在阻力位附近,长线卖保空单应择机介入。(作者单位:宏源期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);